“I’m forever blowing bubbles,

Pretty bubbles in the air

They fly so high, nearly reach the sky

And like my dreams they fade and die”

Punk Rock dos anos 80 da banda West Ham United poderia ser uma das músicas da posse do Biden.

Sei que é um assunto que desaponta a todos, mas irei escrever sobre bolhas.

Dinheiro fácil? Check. Narrativas emocionantes? Check. Avaliações excessivas? Check. Mas na verdade, tudo depende de onde e como você olha.

Aliás, infelizmente, é inevitável. Com base em uma pesquisa não científica (minha inbox do Instagram e na entrada de e-mail), o interesse é o mais frequente nos últimos dias, desde a virada do ano. Muitos são argumentos enfáticos de que, de fato, não temos uma bolha especulativa, mas o debate sobre investimentos está sendo dominado pela questão.

Poucos analistas negam que algumas ações dos EUA parecem caras ou que os níveis historicamente baixos de rendimentos dos títulos podem ajudar a justificar essas avaliações (ou, que os bancos centrais estão inflando bolhas, e não há nada que nós mortais possamos fazer a respeito disto).

O que exatamente é uma bolha, em oposição a um mercado caro?

Charles Kindleberger, em seu clássico Manias, Panics and Crashes, deu as condições necessárias: dinheiro fácil e uma narrativa empolgante que incentivará as pessoas a investir.

Na verdade, uma bolha surge quando as avaliações se tornam excessivas e o comportamento do investidor é dominado unicamente por tentativas de vender a alguém por um preço mais alto, em vez de qualquer avaliação racional de valor. Isso é o que o economista Hyman Minsky chamou de “fase Ponzi”. Nesse ponto, qualquer interrupção do dinheiro fácil pode encerrar a festa.

Robert Shiller, economista ganhador do Nobel e especialista em bolhas, intensificou o debate argumentando que pelo menos se deve esperar que as ações superem os títulos públicos. Depois disso, Jeremy Grantham, o fundador do gestor de fundos GMO, entrou com seu próprio argumento de que as ações dos Estados Unidos estão em uma bolha comparável à da South Sea Bubble, ao Great Crash de 1929 ou à ponto.com mania. Ele baseou isso principalmente em sinais de comportamento excessivo. Todos concordam que o momento do fim de uma bolha é perigosamente difícil.

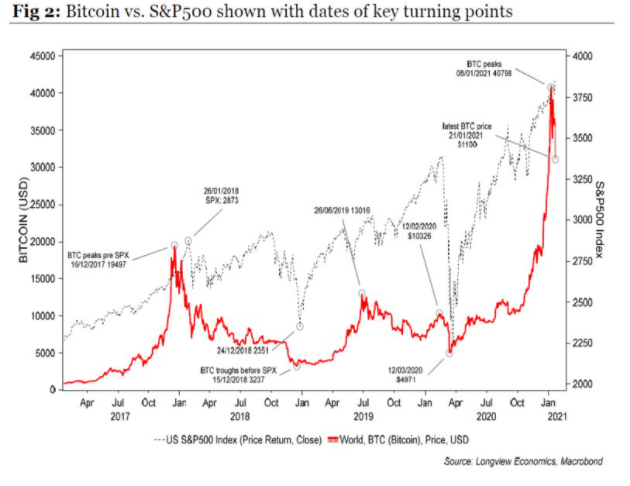

No entanto, sabemos que temos dinheiro barato. Também temos narrativas plausíveis para alguns setores de tecnologia. Onde está o comportamento excessivo? Para começar, existe o bitcoin, que ficou exagerado no mês passado. Grandes oscilações no bitcoin tendem a se sobrepor estreitamente aos pontos de inflexão de ações, conforme ilustrado aqui pela Longview Economics de Londres:

É inquestionável que a criptomoeda é um fenômeno recente. No entanto, há outros meios de medir essa euforia.

Por muitos anos, o estrategista-chefe de ações dos EUA do Citigroup Inc., Tobias Levkovich, tem monitorado um índice de “pânico/euforia”, cujos componentes são os seguintes:

– índice de juros a descoberto da NYSE, dívida de margem, volume diário da Nasdaq como porcentagem do volume da NYSE, uma média composta de dados de alta de Investors Intelligence e da American Association of Individual Investors, fundos de dinheiro de varejo, a relação de venda/compra, o índice de futuros CRB, os preços da gasolina e a relação de prêmios de preço em opções de venda versus opções de compra. Nessa medida, a euforia é a maior já registrada, superando até mesmo a bolha tecnológica:

Para obter outra medida quantificável de excesso, observe o indicador de caixa da Bank of America Securities Inc. em carteiras institucionais. Este é o menor desde que a empresa começou a medi-lo, sugerindo que os gestores de fundos sentem pouca necessidade de um colchão de liquidez.

O Bank of America também perguntou aos gestores de fundos nos últimos 20 anos se eles se consideram arriscados. Este número nunca foi tão alto:

Existem várias explicações para isso, que não são necessariamente negativas. Os administradores de fundos não achavam que estavam correndo muito risco em 2007 e 2008, e esse foi exatamente o problema. Nesse ponto, muitos se sentem visceralmente desconfortáveis por estarem comprados em ações, mas os baixos retornos sobre títulos e dinheiro não os deixam escolha.

Agora, se olharmos para as expectativas dos analistas do lado de uma maneira otimista, regularmente pesquisados pelo BofA Securities, elas são mais altas em relação à sua média de longo prazo do que desde o início da crise financeira global. Se isso não for indicativo de uma bolha, mostra que há uma muito próxima…

Uma nota de alarme mais específica é que a não lucratividade parece ter se tornado uma virtude novamente, já que esteve brevemente no topo da bolha tecnológica. E nesse sentido, é impossível não falar da Tesla Inc.

A Tesla é agora a sexta maior empresa dos Estados Unidos e, de longe, a maior fabricante de automóveis do mundo em capitalização de mercado, embora muitas outras ainda vendam muito mais carros. Novamente, as expectativas dos analistas sell-side são extremas. Os gráficos a seguir, de Anastasios Avgeriou, da BCA Research Inc., mostram a mudança nas expectativas para o crescimento de cinco anos no lucro por ação para o S&P 500 e o setor de bens de consumo discricionário desde que a Tesla entrou nesse grupo no mês passado:

Segundo analistas, a inclusão da Tesla empurrou as estimativas de crescimento de lucro futuro de 5 anos do setor para 83%. Para colocar isso em perspectiva, isso se traduz em lucros discricionários do consumidor aumentando 20 vezes nos próximos 5 anos. Supondo que os preços das ações sigam os lucros, como normalmente acontece, os preços terão que aumentar em um montante semelhante.

É importante lembrar que a inclusão do Yahoo Inc. teve um impacto semelhante em 1999, mas nem de longe tão extremo. Amazon.com Inc., incluída em 2005, quase não teve impacto. De acordo com analistas, a Tesla pode acabar sendo um grande investimento, mas sua adição ao índice, por si só, foi suficiente para tornar as estimativas de Wall Street para o crescimento dos lucros em cinco anos mais otimistas do que nunca.

E agora? O que fazer?

Os sinais globais, como um todo, são inquietantes. Longview Economics aqui mostra lucros futuros para ações globais. O crescimento desde o pico de 2008 tem sido minúsculo e derivado quase inteiramente do impulso administrado pelo corte de impostos corporativos de Trump no final de 2017:

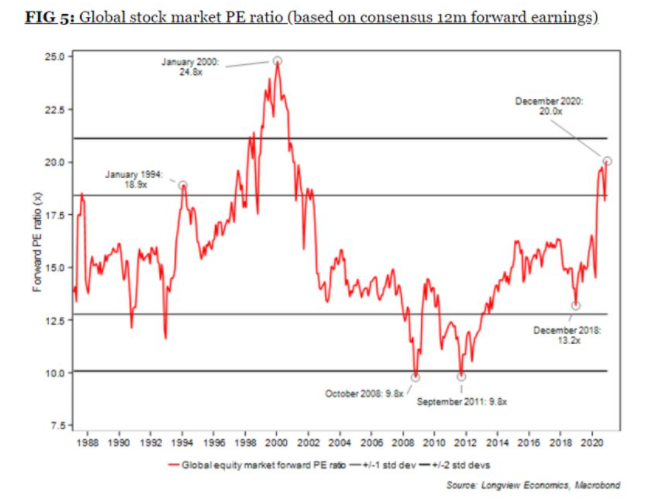

Por outro lado, os múltiplos de ações globais mostram uma séria sobrevalorização, mas ainda aquém do extremo do início de 2000:

Portanto, algo fora dos EUA não o protegerá automaticamente se o mercado de ações americano estourar. Portanto, tente manter o controle de qualidade e investir em bons ativos nestes tempos difíceis.

Quer ter acesso as nossas carteiras? FIIs, Ações e outras áreas do site?