O debate sobre onde investir, como investir e quando investir costuma oscilar entre opiniões, ruídos e narrativas. Entretanto, quando analisamos dados de longo prazo e aqui estamos falando de 200 anos de história, cobrindo 56 economias, a discussão deixa de ser especulativa e passa a ser estatística.

Este artigo sintetiza as conclusões mais relevantes do estudo The Ultimate Guide to Long-Term Investing, publicado pelo Deutsche Bank Research Institute em 2025. O objetivo é simples: compreender quais fatores realmente importam para retornos de ações, renda fixa e carteiras diversificadas ao longo de décadas.

A premissa central do estudo é: o investidor de longo prazo não precisa adivinhar o futuro, basta entender quais condições históricas antecederam os melhores retornos.

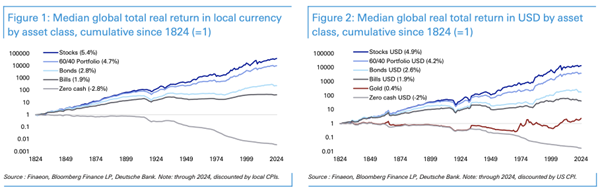

A primeira conclusão fundamental aparece logo no início ao analisar o retorno real global acumulado desde 1824, temos:

- Ações: 4,9% ao ano acima da inflação

- 60/40 (ações+bonds): 4,2%

- Bonds (governamentais longo prazo): 2,6%

- Bills: 1,9%

- Ouro: 0,4%

- Dinheiro parado: –2%

Esses números mostram que o prêmio de risco existe e persiste, mesmo atravessando guerras, crises, períodos hiperinflacionários e recessões profundas.

O investidor que se expõe a ativos produtivos (empresas, via ações) tende a ser amplamente recompensado. Apesar de ter sido um dos piores ativos nos últimos 200 anos, o ouro teve um desempenho surpreendente desde 2000:

- +7,45% ao ano real, contra:

- Equities EUA: 5,8%

- Equities Alemanha: 3,9%

- Equities Reino Unido: 3,3%

- Bonds EUA: 0,9%

Isso é explicado no estudo como resultado:

- da perda de credibilidade das moedas fiduciárias,

- do fim do padrão-ouro,

- do ambiente pós-2008 com expansão monetária,

- e do aumento estrutural do endividamento público.

Mas, apesar do bom desempenho recente, o estudo destaca algo importante: o ouro não gera fluxo de caixa, logo, seu retorno depende exclusivamente de variação de preço, diferentemente de ações e bonds. O ouro funciona mais como proteção do que como criador de valor.

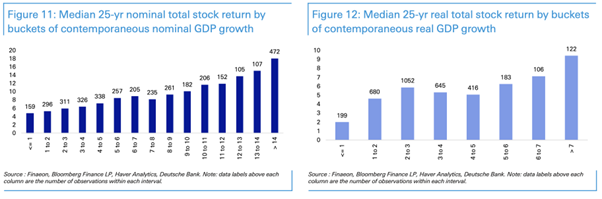

O estudo dedica grande parte da análise a demonstrar a relação entre PIB e retorno de ações (Figuras 11 e 12). A conclusão é intuitiva e suportada pelos dados:

- Retornos nominais de ações têm forte correlação com o PIB nominal.

- Retornos reais de ações têm ligação direta com o PIB real.

Países com baixo crescimento real (1% ou menos) tendem a apresentar retornos reais modestos, caso do Brasil na última década.

Já ambientes com PIB real robusto (acima de 6%) historicamente entregaram retornos reais muito superiores.

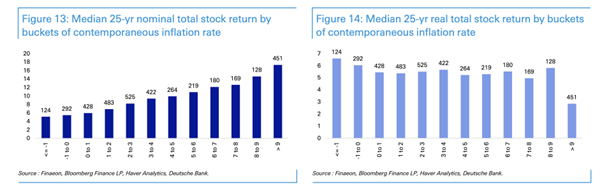

O estudo mostra que:

- Retornos nominais sobem linearmente com a inflação.

- Retornos reais caem conforme a inflação sobe (exceto em faixas moderadas).

Ou seja:

- Em ambientes inflacionários, ações sobem nominalmente, mas o ganho real diminui.

- O melhor ambiente é inflação baixa com PIB forte (caso clássico dos EUA pós-1980).

Exemplo: Argentina. O índice Merval sobe nominalmente, mas a inflação destrói o retorno real.

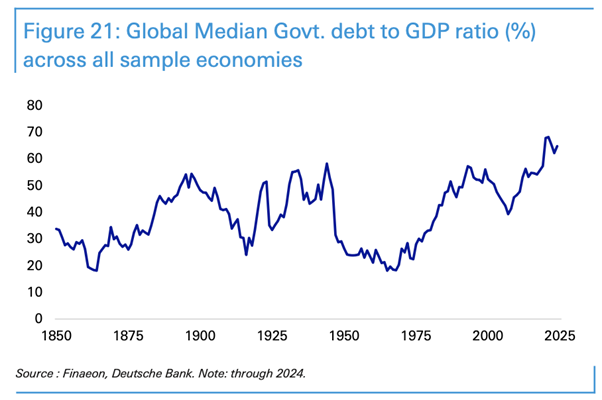

- A dívida/PIB global está perto dos maiores níveis da história.

- Déficits são estruturalmente negativos em quase todos os países.

E o mais importante:

- Países com altos níveis de endividamento tendem a ter piores retornos reais de bonds e equities.

O período de 2016–2019 no Brasil, quando a redução do déficit (teto de gastos) coincidiu com forte recuperação da Bolsa.

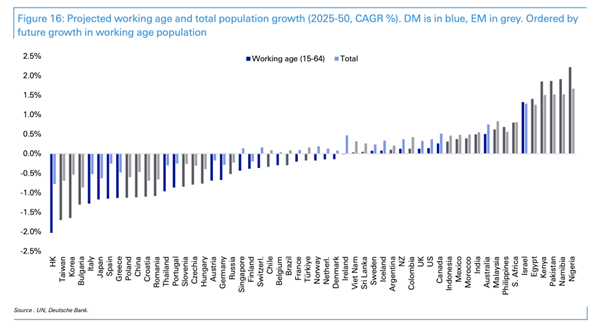

Um dos achados mais relevantes e pouco comentados no conteúdo popular:

- 32 dos 56 países analisados terão queda da população economicamente ativa até 2050.

- Crescimento populacional e de produtividade explica parte significativa do PIB real.

- Países com população estagnada tendem a apresentar:

- menor PIB real

- menor dinamismo empresarial

- menor retorno real de ações

O futuro dos retornos depende da capacidade de cada país gerar crescimento real e isso está diretamente ligado à demografia.

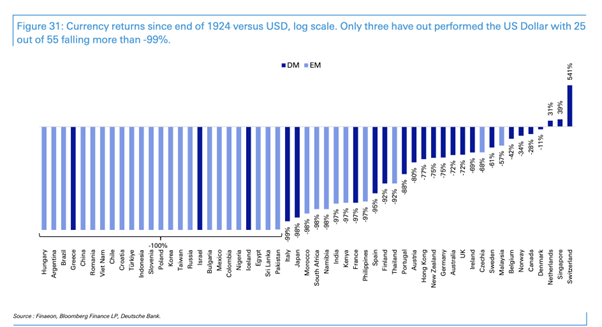

A Figura 31 apresenta um dado chocante:

- De 55 moedas analisadas desde 1924, apenas 3 se valorizaram contra o dólar:

- Suíça

- Singapura

- Holanda

- 25 de 55 perderam mais de 99% contra o dólar.

Entre elas: Brasil, Argentina, Turquia, Índia, França e Itália.

Isso significa que:

- Muitos retornos nominais “bons” são destruídos pelo câmbio no longo prazo.

- Portfólios globais tendem a apresentar desempenho superior aos locais.

Essa é uma das conclusões estratégicas mais importantes do estudo.

Indicadores com maior poder preditivo:

1. Valuation: P/E baixo

- Quanto menor o P/E inicial, maior o retorno real futuro.

- P/E abaixo de 8 → retornos reais acima de 9% a.a.

- P/E acima de 20 → retornos reais em torno de 4% a.a.

2. Juros, yields e inflação iniciais em níveis altos

Contraintuitivo, mas estatisticamente verdadeiro:

- Juros altos → valuations baixos → maior retorno futuro.

- Yields altos → maior retorno real nos 25 anos seguintes.

- Inflação inicial alta → melhor ponto de entrada (porque preços já caíram).

A bolsa tende a subir quando os juros começam a cair, o que normalmente acontece após um período de juros altos, quando o valuation está descontado.

3. Déficits elevados

Outro ponto contraintuitivo: Déficits altos hoje → indicação de preços deprimidos → maior retorno real futuro.

Ao integrar todos os achados, o estudo oferece um mapa confiável do que funciona:

A. Evitar previsões de curto prazo

A dispersão é enorme. Em 5 anos:

- 25,8% de chance de ações perderem da inflação.

B. Evitar excesso de concentração em países com demografia fraca e alto endividamento

Japão, Itália, Espanha e vários emergentes estão nessa situação.

C. Aproveitar valuations baixos e juros altos como oportunidades

O estudo mostra estatisticamente que: O melhor retorno futuro ocorre quando o ambiente atual parece ruim.

D. Manter portfólio global

Moedas fracas podem eliminar retornos de décadas.

E. Manter ações como núcleo do patrimônio

A evidência de 200 anos é: ações são o motor do crescimento patrimonial real.

Quando colocamos lado a lado:

- o retorno histórico dos ativos,

- os fatores macroeconômicos que realmente importam,

- as condições preditivas de longo prazo,

- e o impacto da demografia, do valuation e do câmbio,

chegamos a uma verdade simples e poderosa:

Investir no longo prazo é um exercício de disciplina, paciência e método, não de previsão.

O estudo do Deutsche Bank confirma que:

- ações recompensam o risco,

- valores baixos geram os maiores retornos futuros,

- PIB e demografia definem o potencial de cada país,

- câmbio destrói ganhos mal alocados,

- e o melhor momento para investir costuma ser quando as manchetes são negativas.

O investidor que compreende essa lógica não precisa adivinhar o amanhã. Ele apenas segue princípios que funcionam há dois séculos.

Até mais,

Karol Weber

Carteira Plena

Pra você entender o que isso significa na prática:

Pra você entender o que isso significa na prática: Carteira estruturada com Ações, FIIs, Renda Fixa, Internacional e CriptoPreço teto, ponto de ajuste e orientações de rebalanceamentoRelatórios semanais + leitura de mercado com posicionamento estratégicoGrupo com analistas para tirar dúvidas e ajustar posições

Carteira estruturada com Ações, FIIs, Renda Fixa, Internacional e CriptoPreço teto, ponto de ajuste e orientações de rebalanceamentoRelatórios semanais + leitura de mercado com posicionamento estratégicoGrupo com analistas para tirar dúvidas e ajustar posições