Muita gente acha que uma perda no curto prazo é só um contratempo passageiro. “Ah, caiu 40%, mas com o tempo eu recupero.” Será mesmo? A verdade é que uma grande perda no início da jornada de investimentos pode atrasar – ou até inviabilizar – sua aposentadoria.

Por quê? Porque o tempo que você gasta recuperando o que perdeu é tempo que não está acumulando juros compostos. E no longo prazo, essa diferença pode significar anos a mais de trabalho ou uma aposentadoria bem mais modesta do que você imaginava.

Vamos explorar esse impacto com números, exemplos históricos e simulações para mostrar como uma queda grande pode colocar seu futuro financeiro em xeque.

Antes de tudo, é preciso entender a matemática cruel por trás das perdas. Veja a relação entre a queda e o percentual necessário para voltar ao ponto de partida:

- Perdeu 10%? Precisa subir 11,1% para recuperar.

- Perdeu 20%? Precisa subir 25% para recuperar.

- Perdeu 40%? Precisa subir 66,6% para recuperar.

- Perdeu 50%? Precisa subir 100% para recuperar.

- Perdeu 80%? Precisa subir 400% para recuperar.

Ou seja, quanto maior a perda, exponencialmente maior precisa ser o ganho para voltar ao zero. Isso, por si só, já é um problema. Mas o pior ainda está por vir.

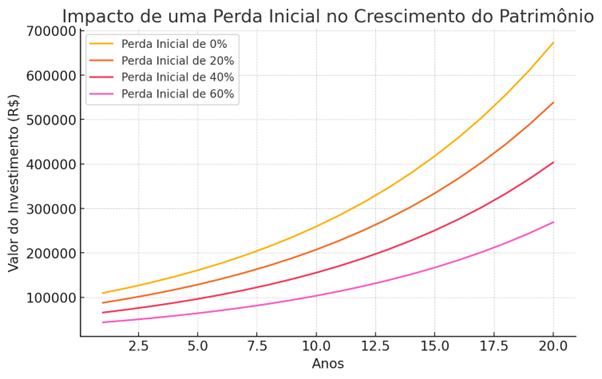

Para ilustrar esse impacto de forma mais clara, veja o gráfico abaixo. Ele mostra como diferentes níveis de perdas iniciais afetam o crescimento do patrimônio ao longo do tempo.

Mesmo com a mesma taxa de retorno anual de 10%, quem sofre uma perda de 40% ou 60% no início da jornada acaba com um patrimônio significativamente menor depois de 20 anos. Essa diferença pode representar anos a mais de trabalho ou uma aposentadoria muito menos confortável.

Vamos supor que você começou a investir com R$ 100 mil e tem uma estratégia que rende em média 10% ao ano. Agora vejamos três cenários diferentes:

- Você não sofre perdas e seu capital cresce normalmente.

- Você sofre uma perda de 40% no primeiro ano e depois continua crescendo a 10% ao ano.

- Você sofre uma perda de 60% no primeiro ano e continua crescendo a 10% ao ano.

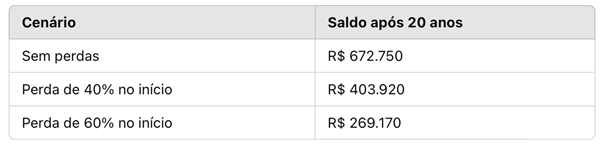

Após 20 anos, como estarão esses investimentos?

Uma perda de 40% logo no início pode significar quase R$ 270 mil a menos na sua aposentadoria. Se a perda for de 60%, o prejuízo se aproxima de R$ 400 mil em comparação ao cenário sem perdas.

Isso acontece porque, enquanto os investimentos dos primeiros cenários crescem a partir de uma base maior, quem sofreu uma perda severa precisa de anos apenas para voltar ao ponto de partida – e nesse tempo, perde o efeito multiplicador dos juros compostos.

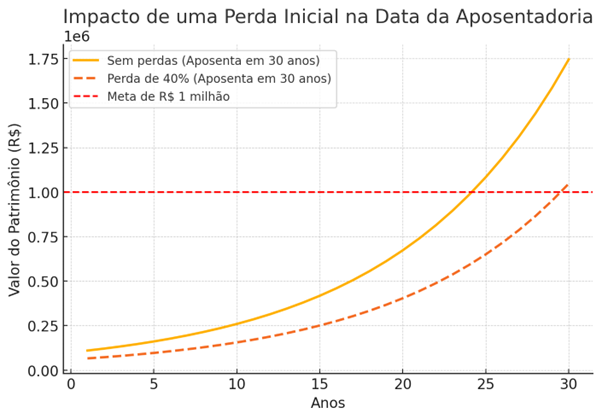

Se o objetivo é juntar um patrimônio para viver de renda, uma grande perda pode fazer com que você precise trabalhar muito mais tempo para compensar. Vamos considerar um investidor que planejava se aposentar com R$ 1 milhão em 30 anos.

Se ele sofrer uma perda de 40% nos primeiros anos, ele poderá precisar de pelo menos 5 anos a mais de trabalho para alcançar o mesmo objetivo. Se a perda for ainda maior, essa espera pode se estender ainda mais.

Abaixo está uma simulação do impacto de uma perda inicial na data planejada de aposentadoria:

Se um investidor cresce seu patrimônio sem perdas, ele pode atingir R$ 1 milhão em 30 anos. No entanto, uma perda inicial de 40% pode exigir cerca de 5 anos a mais de trabalho para atingir o mesmo objetivo.

E se a perda acontecer pouco antes da aposentadoria? Isso pode significar uma redução drástica no padrão de vida ou até mesmo a necessidade de voltar ao mercado de trabalho.

Diante desses riscos, evitar perdas grandes deve ser uma prioridade. Aqui estão algumas estratégias para minimizar esse impacto:

- Diversificação Inteligente – Não concentre todo o capital em ativos voláteis ou arriscados.

- Gestão de Risco – Proteja a sua carteira com uma alocação equilibrada.

- Reserva de emergência – Ter uma reserva evita que você seja forçado a vender investimentos em momentos ruins.

- Foco no Longo Prazo – Evite entrar em ativos altamente especulativos apenas pela promessa de ganhos rápidos.

- Rebalanceamento Periódico – Ajustar sua carteira ao longo do tempo ajuda a reduzir riscos desnecessários.

Quando o assunto é investimentos, evitar grandes perdas pode ser mais importante do que acertar grandes ganhos. Uma queda expressiva pode atrasar sua aposentadoria em anos e diminuir drasticamente o montante que você teria ao longo da vida.

Se há uma lição aqui, é esta: a melhor maneira de ganhar no longo prazo é proteger seu dinheiro no curto prazo.

Quer um conselho? Não perca tempo recuperando o que poderia ter sido evitado. Evite tombos severos, e seu futuro financeiro agradecerá.

Grande abraço,

João Pedro Mello

Experimente o Renda Total 12 dias