“Ah, eu começo a investir daqui a uns anos, quando sobrar uma graninha.”

Essa frase parece inofensiva, mas é uma das decisões mais caras que alguém pode tomar. A maioria das pessoas subestima brutalmente o valor do tempo quando se trata de construir patrimônio. Esperar 5 anos para começar pode custar centenas de milhares de reais lá na frente — mesmo que o valor investido seja o mesmo.

Não estamos falando de teoria. Estamos falando de matemática, juros compostos e, principalmente, o custo invisível de adiar o que mais importa: começar.

Para ilustrar, vamos usar um exemplo clássico.

Imagine duas pessoas:

- Aline começa a investir R$ 1.000 por mês aos 25 anos e para aos 35. Ela investe por apenas 10 anos e nunca mais aporta nada.

- Bruno começa a investir R$ 1.000 por mês aos 35 anos e segue até os 65, durante 30 anos.

Assumindo uma rentabilidade de 10% ao ano, veja o resultado aos 65 anos:Sim, você leu certo: Aline investiu 1/3 do que Bruno investiu e chegou quase no mesmo lugar. Tudo porque ela começou antes e deu mais tempo para os juros compostos trabalharem por ela.

Agora imagine se Aline tivesse continuado investindo. A diferença seria absurda.

Para visualizar melhor esse efeito devastador do tempo, observe o gráfico abaixo. Ele mostra quanto você teria acumulado aos 65 anos começando a investir R$ 1.000 por mês em diferentes idades — 25, 30, 35 e 40 anos — com uma rentabilidade média de 10% ao ano. A diferença entre começar aos 25 ou aos 40 anos ultrapassa R$ 4 milhões.

Isso mesmo: não é o quanto você investe, é quando você começa. Quanto mais cedo, mais os juros compostos trabalham por você — e menos esforço financeiro você precisa fazer

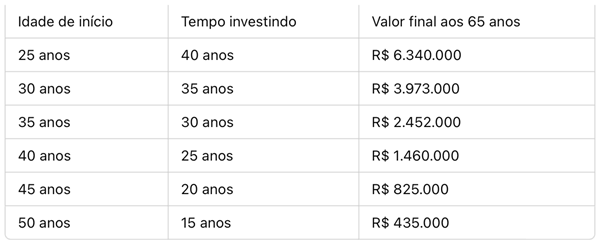

O custo de esperar 5, 10 ou 15 Anos

Vamos ver agora o quanto você deixa de acumular dependendo do momento em que começa a investir.

Premissas:

- Investimento mensal: R$ 1.000

- Rentabilidade: 10% ao ano

- Período total: até os 65 anos

Começar aos 25 anos em vez dos 30 te dá quase R$ 2,4 milhões a mais. E o mesmo investimento mensal. Tudo porque o tempo é o grande diferencial.

(O gráfico aqui compara inícios aos 25, 30, 35 e 40 anos, todos com R$ 1.000 mensais e 10% ao ano de retorno. Mostra como a curva de crescimento se distancia violentamente com o tempo.)

A maioria das pessoas não adia porque quer. Elas adiam porque acham que precisa de muito dinheiro para começar, ou porque não entendem o impacto disso lá na frente.

Mas a verdade é que cada ano que você adia pode custar mais do que qualquer rentabilidade milagrosa que você encontrar depois.

- Rendeu 1% a mais? Legal.

- Começou 10 anos antes? Ganhou o jogo.

O melhor momento para começar a investir era ontem. O segundo melhor é hoje. Esperar pode parecer inofensivo, mas é uma decisão que custa muito caro lá na frente.

Não é sobre quanto dinheiro você tem agora. É sobre quanto tempo você vai deixar os juros compostos trabalharem por você.

E quanto mais tempo você der pra eles, menos você precisa fazer o esforço sozinho.

Grande abraço,

João Pedro Mello

Experimente o Renda Total 12 dias