Você já parou para pensar quanto da sua carteira está exposta ao risco Brasil? E não estou falando só da política ou da economia instável – mas de algo ainda mais sutil e perigoso: a concentração dos seus investimentos em reais.

A maioria dos brasileiros segue esse caminho. E não é por acaso. É o chamado viés doméstico: uma tendência natural de investir só onde a gente conhece. O problema é que esse hábito nos deixa muito mais vulneráveis do que imaginamos.

Segundo um estudo da FGV (outubro/2024), o Brasil está entre os países com maior viés doméstico do mundo. Quer um dado assustador? Em média, apenas 1,56% do patrimônio dos fundos brasileiros está investido no exterior.

Ou seja: estamos apostando quase tudo no mesmo cavalo – e isso vai na contramão do bom senso em investimentos.

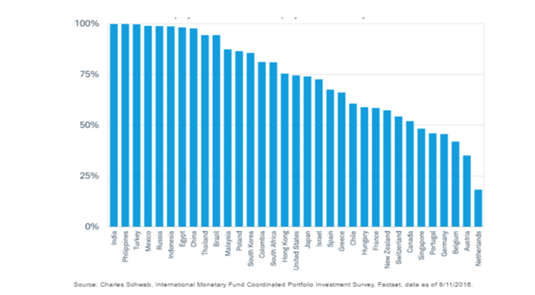

O gráfico acima, baseado em dados do FMI e da Charles Schwab, mostra a porcentagem de investimentos alocados em ativos domésticos nas carteiras de investidores ao redor do mundo. Quanto mais à esquerda, maior a concentração local – e adivinha onde estamos? Quase no topo!

Quase 100% dos investimentos dos brasileiros estão alocados dentro do próprio país. Isso nos coloca entre os investidores mais expostos a riscos locais do mundo.

Enquanto isso, países como Áustria, Alemanha, Bélgica e Holanda diversificam muito mais suas carteiras internacionalmente, protegendo melhor seu patrimônio.

Em resumo: estamos ignorando um movimento de proteção e inteligência financeira que os países mais preparados já adotaram há décadas.

A teoria de Markowitz

Lá no início da minha jornada nos investimentos, uma ideia que me marcou foi a Teoria Moderna de Portfólio, de Markowitz. Ela mostra que diversificar não é só uma dica de especialista – é uma estratégia comprovada para reduzir riscos sem necessariamente abrir mão do retorno.

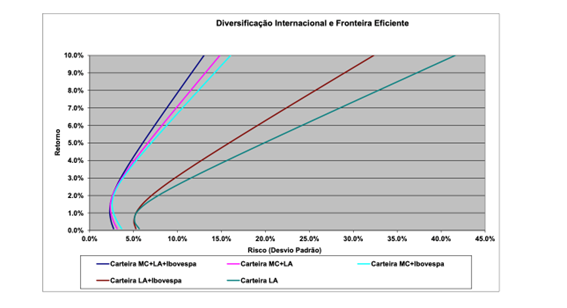

Essa teoria define o conceito de fronteira eficiente: um conjunto de carteiras que, para um mesmo nível de retorno, apresenta o menor risco possível. É exatamente o que o estudo da FGV demonstrou no gráfico a seguir:

Créditos: FGV – “O impacto cambial no consumo dos brasileiros e a necessidade de diversificação internacional” (2024).

A linha verde da direita representa carteiras formadas apenas por ativos da América Latina.

Conforme se inclui ações internacionais (principalmente de mercados centrais), a curva da carteira se desloca para a esquerda – ou seja, mesmo retorno com menor risco.

Essa é a essência da diversificação internacional: reduzir o risco total da carteira sem necessariamente abrir mão de retorno.

Risco diversificável vs. risco não diversificável

É importante entender a diferença:

- Risco diversificável (ou específico): é aquele ligado a empresas, setores ou até países específicos. Um escândalo em uma empresa, uma quebra de safra ou uma crise política local são exemplos. Esse risco pode ser reduzido ou até praticamente eliminado com uma boa diversificação e ativos descorrelacionados.

- Risco não diversificável (ou sistêmico): é o risco que afeta todos os mercados ao mesmo tempo, como uma crise global, pandemia ou recessão internacional. Esse tipo de risco não pode ser eliminado, nem mesmo com diversificação. O que podemos fazer é mitigar seus efeitos, alocando recursos em ativos diferentes, com correlações baixas ou negativas entre si — como ações internacionais, moedas fortes, commodities, etc.

Ao investir só no Brasil, você está exposta a todos os riscos internos do país e ainda vulnerável aos choques do mundo — sem nenhuma camada de proteção.

O real perde valor – e você, poder de compra

O real é uma moeda frágil, altamente volátil, e que perde valor ao longo do tempo. E quando isso acontece, seus investimentos e sua qualidade de vida são diretamente impactados.

E o pior: isso acontece mesmo que você ache que “não consome produtos importados”.

O dólar pesa na sua vida muito mais do que você imagina

Você já percebeu como tudo parece ficar mais caro quando o dólar sobe?

Não é coincidência. O estudo da FGV mostra que entre 10% e 25% da cesta de consumo dos brasileiros é influenciada pela variação cambial. Isso inclui:

- Eletrônicos (celulares, notebooks, TVs);

- Veículos e autopeças;

- Combustíveis;

- Medicamentos e insumos de saúde;

- Alimentos (como trigo, café, cacau);

- Roupas e cosméticos importados.

Mesmo os produtos feitos no Brasil muitas vezes dependem de insumos vindos de fora. Então, quando o dólar sobe, o custo de produção desses itens também aumenta – e, no fim das contas, quem paga essa conta é o consumidor final.

E o IPCA+? Protege do câmbio? Infelizmente, não.

Muita gente acredita que investir no Tesouro IPCA+ é suficiente para proteger o patrimônio. Sim, ele é uma boa ferramenta contra a inflação brasileira, especialmente para quem busca preservar o valor real do dinheiro no contexto local.

Mas o que muita gente não percebe é que essa proteção tem limites.

O IPCA+ não cobre os efeitos da desvalorização do real frente ao dólar – e, como vimos, o câmbio influencia diretamente o custo de vida do brasileiro, mesmo em itens considerados nacionais.

Ou seja: o IPCA+ pode proteger o seu dinheiro dentro do Brasil, mas não protege o seu poder de compra no mundo.

O que isso significa para você?

Se toda a sua carteira está em reais, você está vulnerável a:

- Inflação importada, que afeta alimentos, combustíveis e bens duráveis;

- Volatilidade cambial, que impacta preços e investimentos;

- Menor poder de compra em viagens, educação e bens globais;

- Risco de perda patrimonial silenciosa ao longo dos anos.

Sim, silenciosa. Porque enquanto você acredita que está protegida pelo IPCA, o mundo está correndo lá fora em dólar – e você está ficando para trás.

No próximo texto, vamos falar sobre como se proteger disso na prática – com números, ferramentas acessíveis e estratégias reais para dolarizar parte da sua carteira e blindar seu padrão de vida.

Mas por enquanto, deixo uma reflexão:

Você realmente acredita que é seguro manter 100% do seu patrimônio exposto à mesma moeda?

Até a próxima!

Abraços,

Julia Priante

Julia Bastos Chagas Priante – @julia.priante

Engenheira de Alimentos pela Universidade Federal de Viçosa, atua no mercado financeiro desde 2006. Com ampla experiência como Officer no Itaú Unibanco/Itaú BBA nos segmentos de Empresas, Nicho Imobiliário e Multinacionais. É Especialista em Investimentos (CEA) e Pós-graduada em Planejamento Financeiro. Auxilia famílias a alcançarem seus sonhos por meio de um planejamento financeiro estruturado e personalizado.

Experimente o Renda Total 12 dias