Na semana passada, conversamos sobre o impacto da inflação do aluguel no orçamento doméstico e como isso pode comprometer as finanças de uma família ao longo do tempo. Hoje, quero trazer um tema que afeta diretamente quem está pensando em financiar um imóvel: a diferença entre a Tabela SAC e a Tabela Price.

Minha ideia aqui é trazer de forma didática e clara a principal diferença entre esses sistemas. Como boa engenheira, sempre entendi melhor as coisas quando vejo o porquê delas, principalmente ao compreender exatamente como são calculadas. Tenho essa “mania” de deduzir fórmulas de forma simples para que eu mesma entenda e consiga explicar para outras pessoas. Se eu compreendo como a conta é feita, entendo também o motivo por trás dela. E confesso: quando aprendo algo novo, sempre corro para o Excel para testar e comprovar se o que me disseram é verdade. Loucura de engenheira? Talvez. Mas funciona!

Conceito essencial:

- Na Tabela Price, o que é constante é a prestação.

- Na Tabela SAC, o que é constante é a amortização.

Ou seja, ao escolher entre essas tabelas, você define como o seu financiamento será pago ao longo dos anos e, consequentemente, o impacto dos juros no valor total do contrato.

A principal diferença entre as tabelas:

Para analisarmos as diferenças entre Price e SAC, partiremos de um financiamento nas mesmas condições:

- Valor financiado: R$ 280.000

- Prazo: 360 meses

- Taxa ao mês: 0,74%

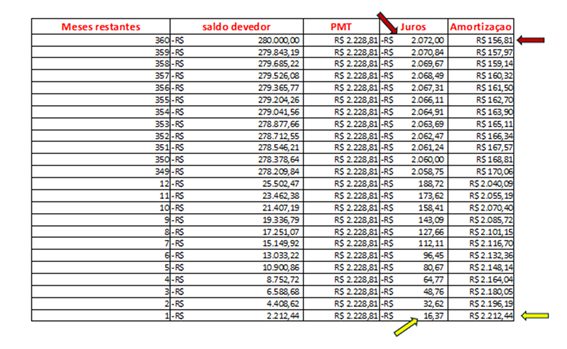

Tabela Price:

No sistema Price, a prestação é fixa ao longo do financiamento, mas no início, a maior parte do que você paga vai para os juros, e não para a amortização da dívida. Isso faz com que o saldo devedor demore mais para reduzir.

A figura abaixo ilustra bem isso: como a parcela é constante, a amortização no início é muito pequena, enquanto os juros são elevados, retardando a redução da dívida.

Elaborado por Savoir Invest

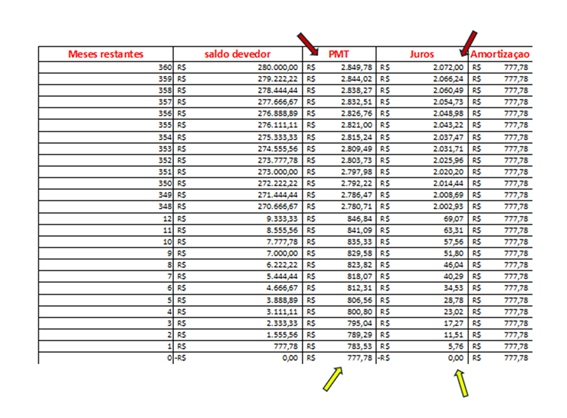

Tabela SAC:

No sistema SAC (Sistema de Amortização Constante), você paga um valor fixo de amortização mensalmente, e os juros incidem sobre um saldo devedor que diminui mais rapidamente. Isso faz com que a prestação comece mais alta, mas reduza ao longo dos anos.

Na figura abaixo, fica evidente que a velocidade de redução dos juros é muito maior na tabela SAC. Pode parecer uma diferença pequena no início, mas quando analisamos o valor total, percebemos o quanto mais se paga em juros ao optar pela Price.

Elaborado por Savoir Invest

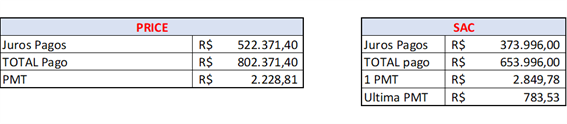

Por que a Tabela Price sai mais cara no final?

Isso acontece porque, na Price, a dívida demora mais para ser reduzida, fazendo com que os juros incidam sobre um saldo maior por mais tempo.

Elaborado por Savoir Invest

No final do financiamento, a escolha da Tabela Price fará com que você pague 22,7% a mais. Isso significa um impacto de 39,7% só de juros!

Por que muitas famílias acabam escolhendo a Tabela Price?

Quando entendemos as contas, parece estranho alguém optar pela Tabela Price ao invés da SAC. No entanto, o principal motivo é que, no início do financiamento, a parcela da Price é menor do que a da SAC.

Isso faz com que, ao seguir a famosa regra de 30% da renda comprometida, o financiamento na Tabela Price “caiba” melhor no orçamento inicial. Mas o que muitos não percebem (e o gerente do banco não vai te contar!) é que, no final, você pagará muito mais.

Alguns fatores que levam as pessoas a escolherem a Price:

- Efeito psicológico: foco apenas no curto prazo, sem olhar o impacto final.

- Maior facilidade de aprovação pelo banco, já que as parcelas iniciais são menores.

- Falta de conhecimento sobre a diferença de custo total entre as tabelas.

Como se planejar para entrar na Tabela SAC?

Se você está pensando em financiar um imóvel, uma alternativa inteligente é se preparar financeiramente para optar pela Tabela SAC desde o início. Algumas estratégias que podem ajudar:

✅ Aumentar a entrada para reduzir o valor financiado.

✅ Esperar um pouco mais para estabilizar a renda e comportar uma prestação inicial maior.

✅ Simular diferentes cenários para entender o impacto dos juros ao longo do tempo.

Conclusão

No final, a escolha entre Tabela Price e Tabela SAC pode definir se você vai pagar centenas de milhares de reais a mais em juros ou se vai conseguir reduzir essa dívida de forma mais eficiente. Como sempre, um bom planejamento financeiro faz toda a diferença!

E aí, você já conhecia essa diferença? Já passou por essa decisão? Me conta nos comentários!

Até a próxima!

Julia Bastos Chagas Priante – @julia.priante

Engenheira de Alimentos pela Universidade Federal de Viçosa, atua no mercado financeiro desde 2006. Com ampla experiência como Officer no Itaú Unibanco/Itaú BBA nos segmentos de Empresas, Nicho Imobiliário e Multinacionais. É Especialista em Investimentos (CEA) e está cursando MBA em Planejamento Financeiro. Auxilia famílias a alcançarem seus sonhos por meio de um planejamento financeiro estruturado e personalizado.

Experimente o Renda Total 12 dias

https://go.hotmart.com/T85145197E?ap=f414