Rafael Zattar

Especialista em Fundos de Investimentos, Fundador da Carteira Z

Jonas Knopman

D.Sc., Colaborador da Carteira Z

Como você deve saber, a taxa de performance em fundos de investimento é cobrada sobre a parcela da rentabilidade que excede o índice de referência do fundo, comumente chamado de benchmark.

O objetivo deste artigo é explicar como é calculada a taxa de performance em vários cenários, reforçar alguns pontos que você provavelmente já conhece, mas também mostrar a você algumas singularidades sobre este cálculo que talvez você não conheça. Boa leitura!

Essencialmente, a taxa de performance é a premiação paga aos gestores caso a rentabilidade do fundo supere o benchmark num dado período. A taxa é provisionada diariamente, mas paga somente ao final de cada semestre, em geral no início de Janeiro e Julho. O método geralmente usado é o método dos passivos, onde o cálculo é individualizado por aplicação e por cotista. O valor da taxa de performance varia de fundo a fundo, mas um valor usual para fundos de ações e multimercados é de 20% sobre a rentabilidade que excede o benchmark.

O caso mais simples

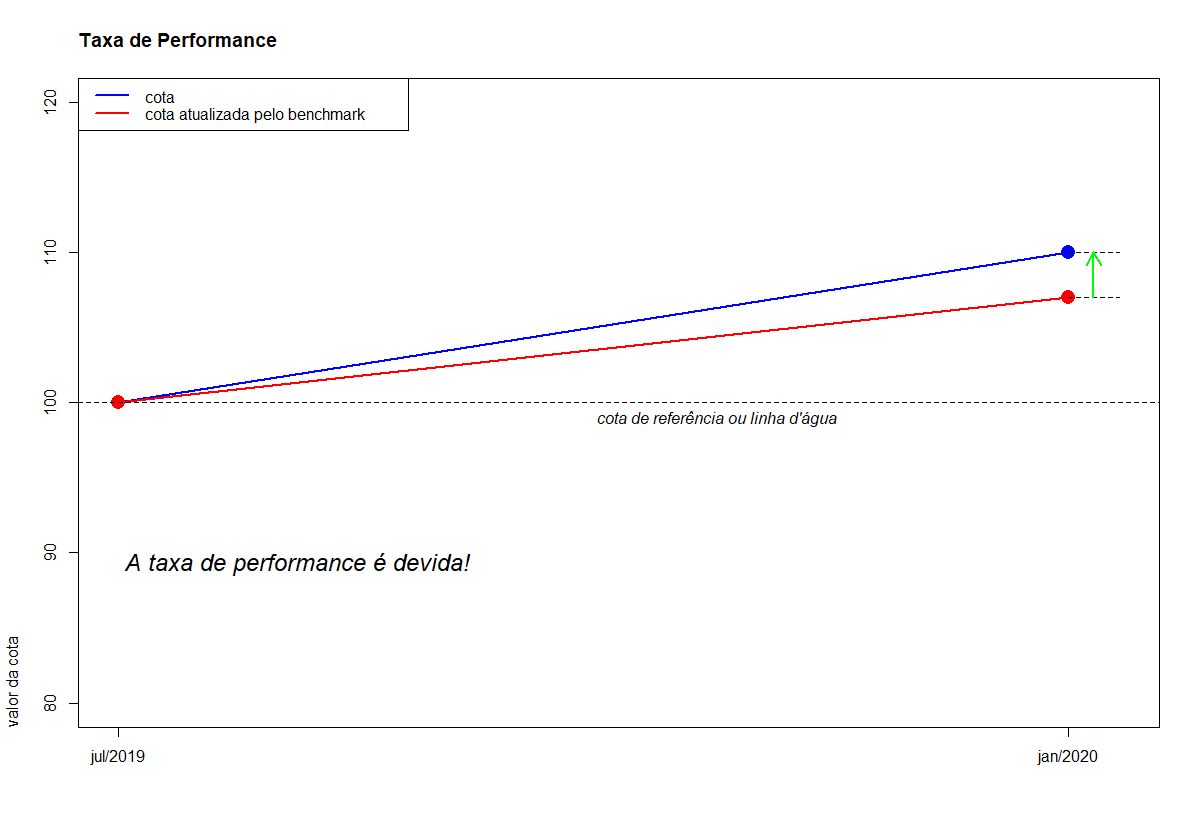

O caso mais simples é aquele onde o fundo bate o benchmark no período em estudo e a taxa de performance é, portanto, paga aos gestores. Para simplificar, vamos considerar que o fundo tenha um único investidor, que a taxa de performance tenha sido cobrada pela última vez em Jul/2019 e que nosso investidor já era cotista do fundo nessa ocasião. É um caso simples, mas que nos permitirá entender alguns conceitos úteis.

No caso mostrado, a cota de referência, isto é, o valor da cota na última vez que a taxa de performance foi cobrada (também chamada de linha d’água) era de 100. O fundo, representado pela linha azul, teve uma valorização de 10% no período e o benchmark, representado pela linha vermelha, teve uma valorização de apenas 7%. A diferença entre a cota do fundo no final do período (110) e o valor da cota de referência atualizada pela variação do benchmark (107) é mostrada pela seta na cor verde. Como essa diferença é positiva (+3), haverá a cobrança da taxa de performance, usualmente 20% da diferença apontada pela seta (20% * 3 = 0,6 por cota possuída pelo investidor). Nesse caso a cota de referência para o próximo período é atualizada e passa a ser a cota no dia da cobrança da taxa de performance (110).

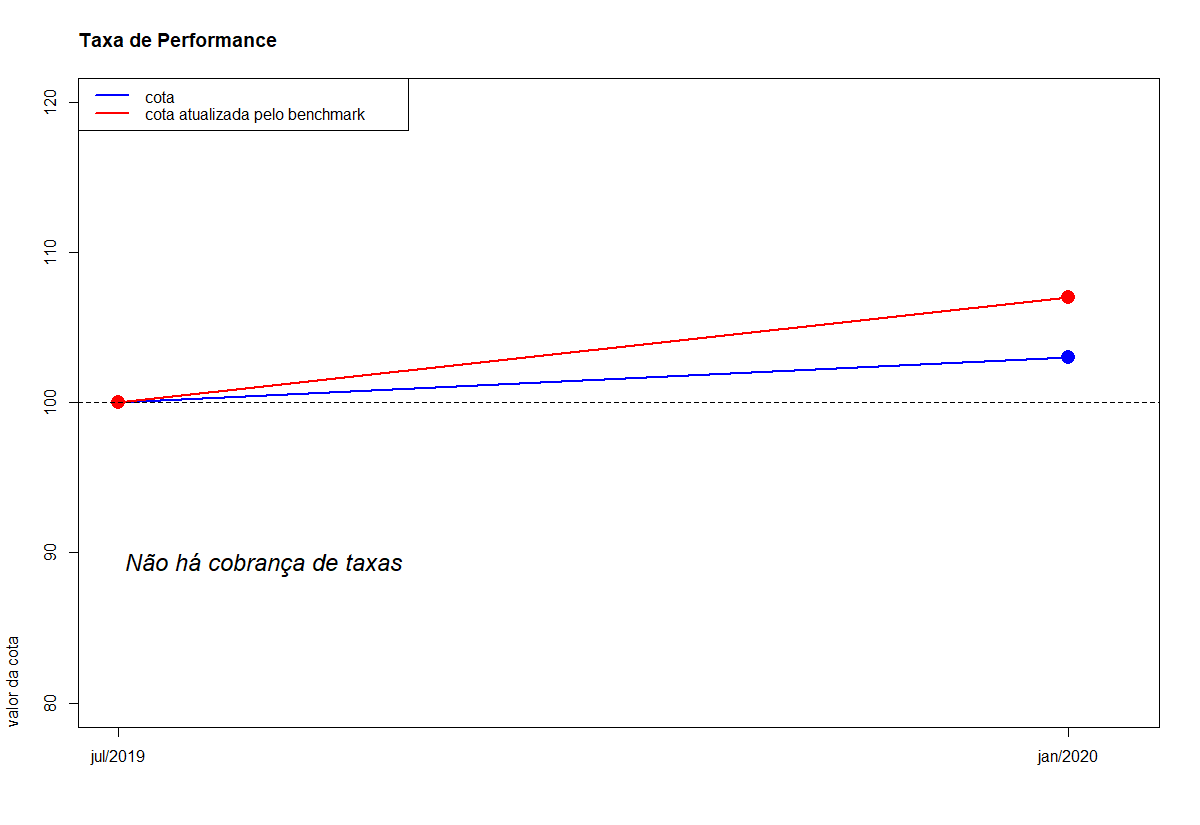

Existem, no entanto, duas condições que devem ser satisfeitas simultaneamente para que haja a cobrança da taxa de performance:

- O valor da cota tem de ser maior do que o valor da cota base atualizado pelo benchmark

Veja que, no caso abaixo, apesar de a cota do fundo ter se valorizado em 3%, não há a cobrança de taxas uma vez que o desempenho do fundo foi pior do que o desempenho do benchmark (7%).

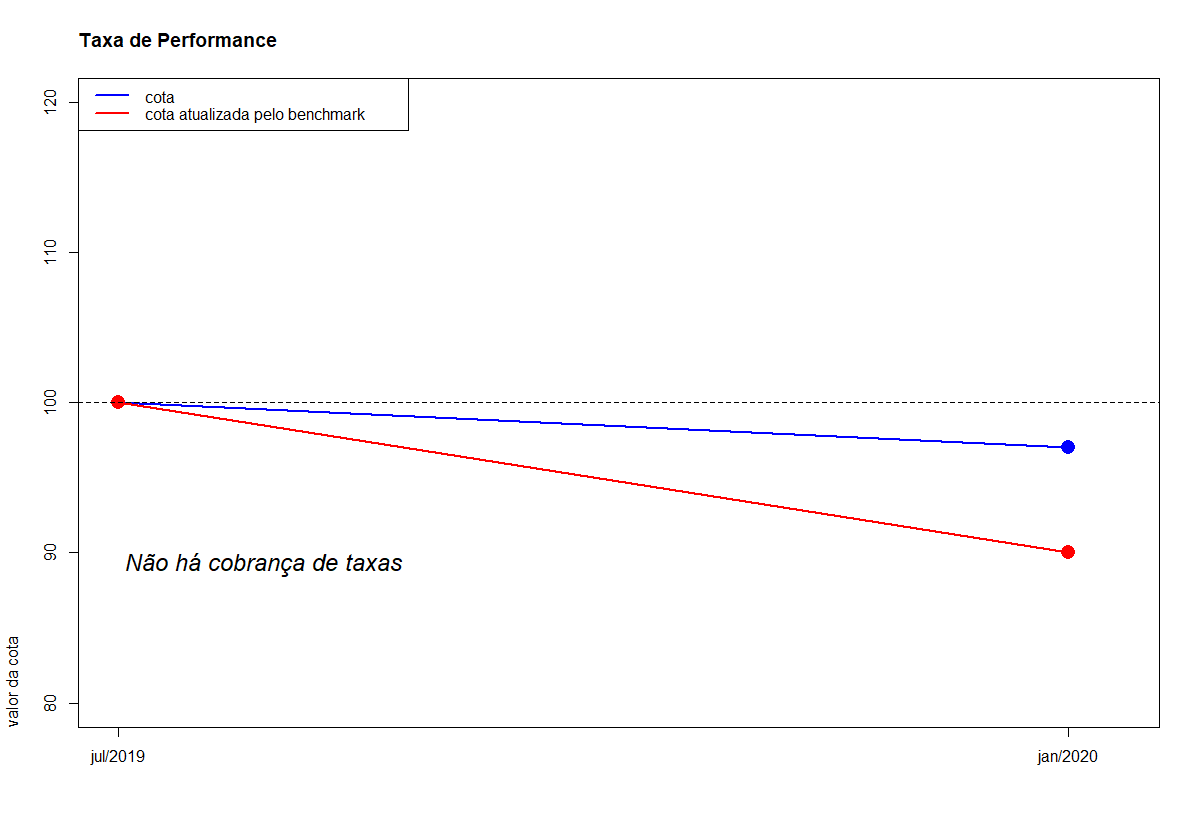

- O valor da cota tem de estar acima da linha d’água

Veja que, no caso abaixo, apesar de o fundo ter se saído melhor do que o benchmark (uma desvalorização de 3% contra 10% do benchmark), o valor da cota em Jan/2020 era menor do que a cota de referência, ou, em outras palavras, a cota do fundo em Jan/2020 estava abaixo da linha d’água e, nesse caso, também não há a cobrança da taxa de performance.

Nas datas em que não há a cobrança da taxa de performance, a cota de referência, ou linha d’água, não é atualizada e permanece no mesmo valor até a próxima data de avaliação. No caso destes dois últimos exemplos, a cota de referência deste investidor permaneceria no valor de 100 e a taxa de performance só voltaria a ser cobrada quando a cota do fundo voltar a esse valor.

Fato que talvez você não saiba nº 1

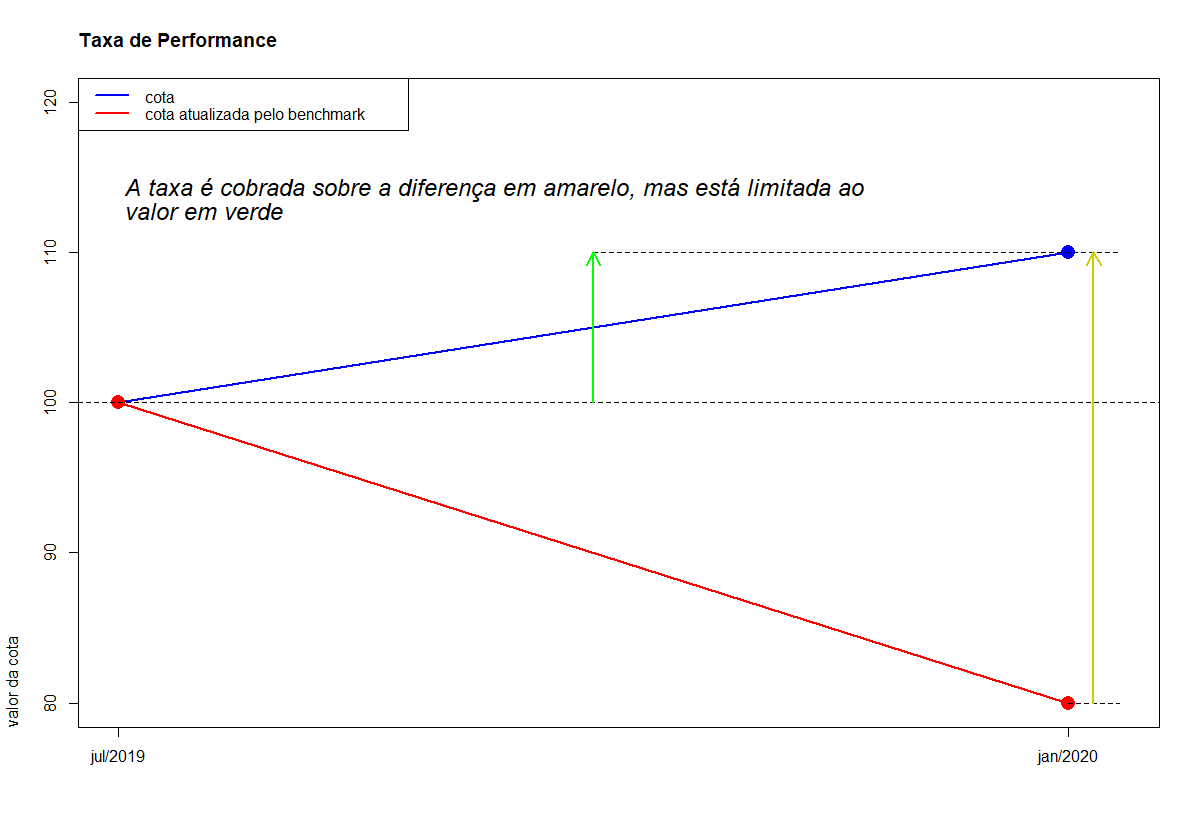

A taxa de performance incide não somente sobre aquilo que você ganhou com a valorização da cota, mas também sobre o que você deixou de perder, ou, para ser mais justo, sobre aquilo que o gestor evitou que você perdesse caso você tivesse investido no benchmark! Veja o exemplo abaixo. O fundo teve uma valorização no período de 10% levando o valor da cota para 110. No entanto, o benchmark caiu 20% no mesmo período e o valor da cota de referência atualizada pelo benchmark caiu para 80.

A rentabilidade sobre o índice é calculada como 110 – 80 = 30, a taxa de performance valeria 20% * 30 = 6 e o valor da cota após o pagamento da taxa de performance valeria 104. Em nenhuma hipótese o novo valor da cota, após o pagamento da taxa de performance, pode ser inferior à cota de referência.

Uma reflexão interessante… Suponha que, ao invés de 20%, a bolsa tivesse caído 40%. O valor atualizado da cota de referência seria agora 100 * 0,6 = 60 e a taxa de performance valeria 20% * (110 – 60) = 10. Toda a valorização da cota no período (10%) seria usada para pagar a taxa de performance e o investidor permaneceria com a cota no valor de 100. Proteger o fundo contra grandes quedas tem grandes vantagens para o investidor e também para a gestão.

Fundos abertos com vários cotistas

A situação se complica um pouco quando estudamos um fundo aberto para captações, com vários investidores que aportam:

- em momentos posteriores à última cobrança da taxa de performance; ou

- em momentos anteriores à última cobrança da taxa de performance, quando o valor da cota no dia da cotização era superior à cota do fundo no dia da cobrança da taxa de performance.

Em ambos os casos, a cota de referência desses investidores é a cota do dia da cotização e não a cota no dia da última cobrança da taxa de performance. Por este motivo, a taxa de performance cobrada sobre diferentes aportes pode não ser a mesma. Os exemplos a seguir deixarão esses casos mais claros:

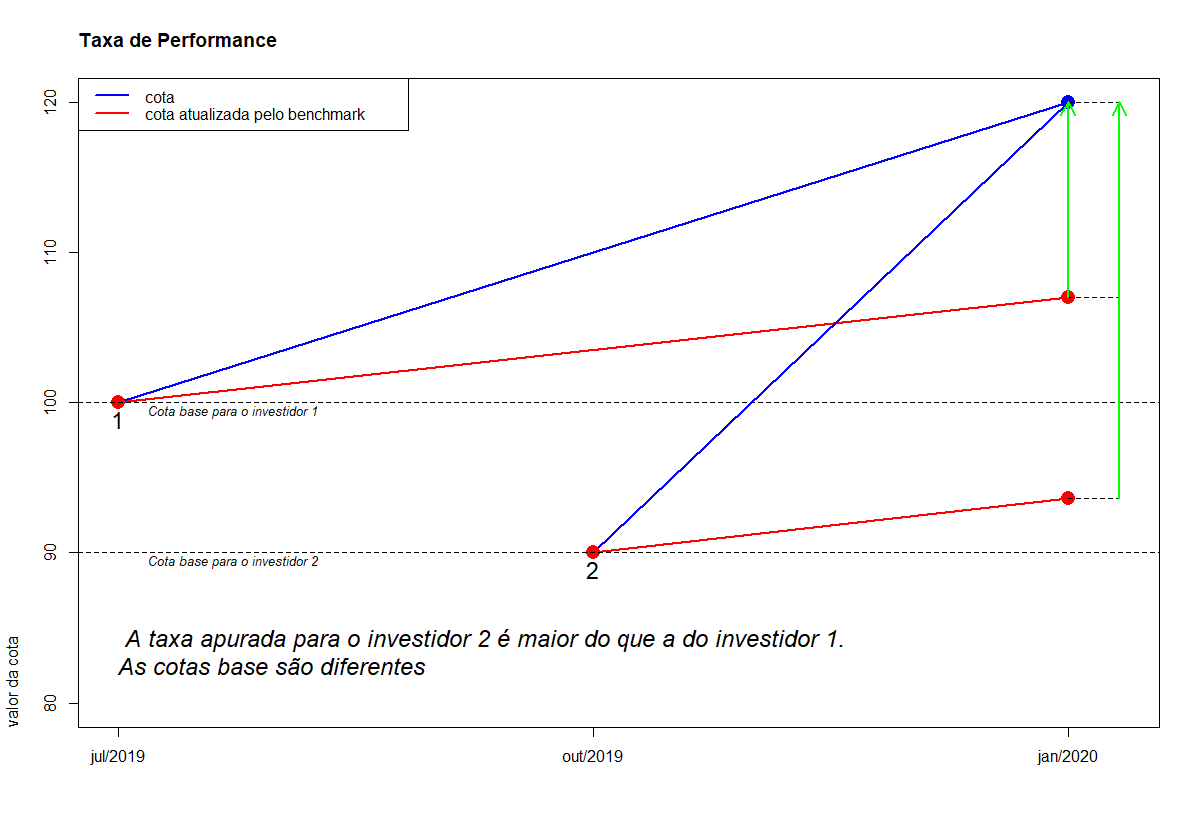

Vamos estudar o caso do fundo com dois investidores: o investidor 1, que já era cotista quando da última cobrança da taxa de performance, e o investidor 2, que aportou depois disso, mas antes da data da próxima apuração da taxa de performance.

Caso 1: Ambos os investidores contribuem para a apuração da taxa de performance, mas com percentuais diferentes.

Suponha que depois da data da última cobrança da taxa de performance em Jul/2019, quando o valor da cota de referência passou a ser 100, o fundo teve uma queda expressiva, chegando o valor da cota a 90 em Out/2019. Nesse dia, o investidor 2 fez um aporte. O valor da cota de referência para este investidor é a cota na data de cotização da aplicação (90) e não a cota de referência dos investidores mais antigos (100).

O benchmark teve uma valorização de 7% desde Jul/2019 e de 4% desde Out/2019. No dia da apuração da taxa de performance, em Jan/2020, a taxa apurada para o investidor 2 é maior do que a apurada para o investidor 1, uma vez que o excesso de rendimento sobre o benchmark é maior para o investidor 2. Nesse dia, a cota de referência dos dois investidores é atualizada e passa a valer 120.

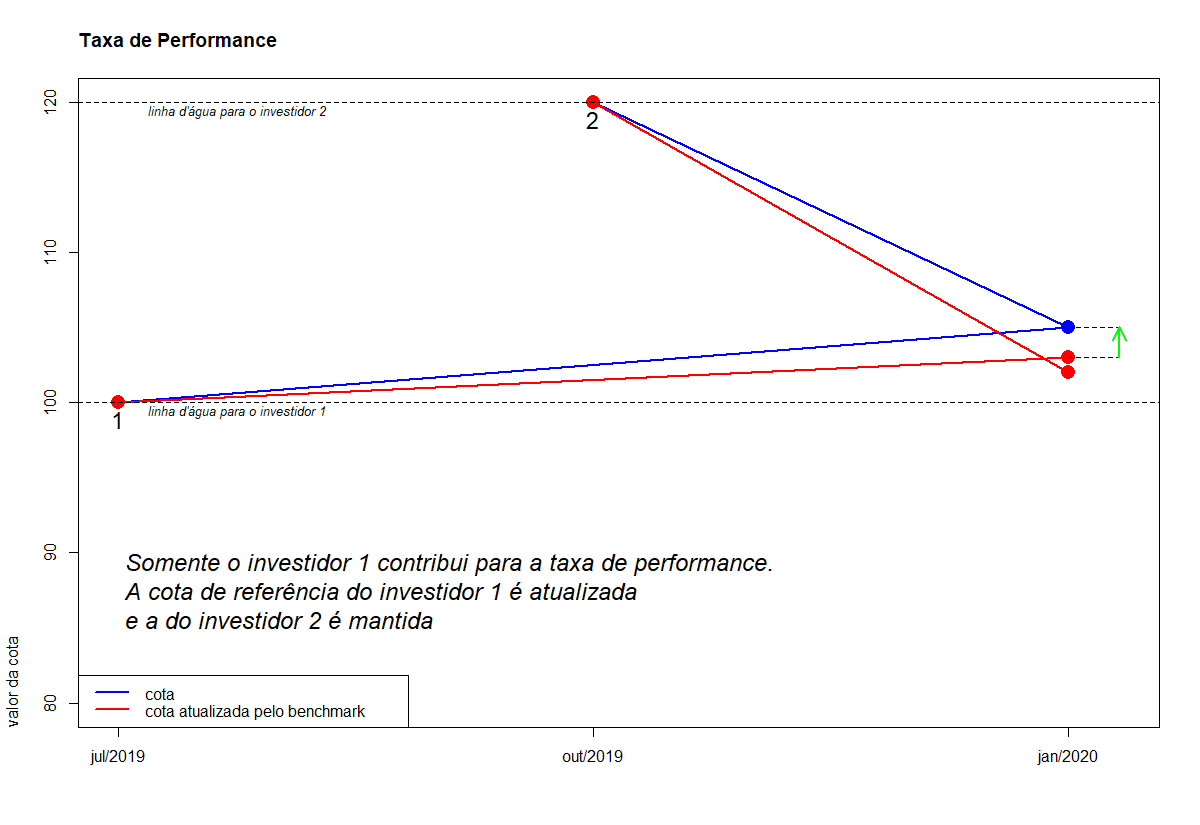

Caso 2: Somente o investidor 1 contribui para a apuração da taxa de performance.

Suponha que depois da apuração da taxa de performance em Jul/2019 as cotas do fundo tiveram uma forte valorização, chegando a 120 em Out/2019. Neste dia, o investidor 2 fez um aporte e sua cota de referência portanto é de 120. De Out/2019 a Jan/2020 as cotas do fundo e o benchmark tiveram forte desvalorização, 12.5% e 15%, respectivamente. Apesar da forte queda a partir de outubro, o benchmark se valorizou em 3% de Jul/2019 a Jan/2020. Observe esta situação detalhada na figura a seguir.

Apesar de as cotas do investidor 2 terem tido um desempenho melhor do que o benchmark no período avaliado, elas ficaram abaixo da linha d’água do investidor 2 e, por este motivo, não contribuem para a apuração da taxa de performance. O investidor 1, por sua vez, reúne ambas as condições para a apuração da taxa de performance, cota acima do benchmark e acima da linha d’água. A cota de referência é atualizada para o investidor 1, mas não para o investidor 2.

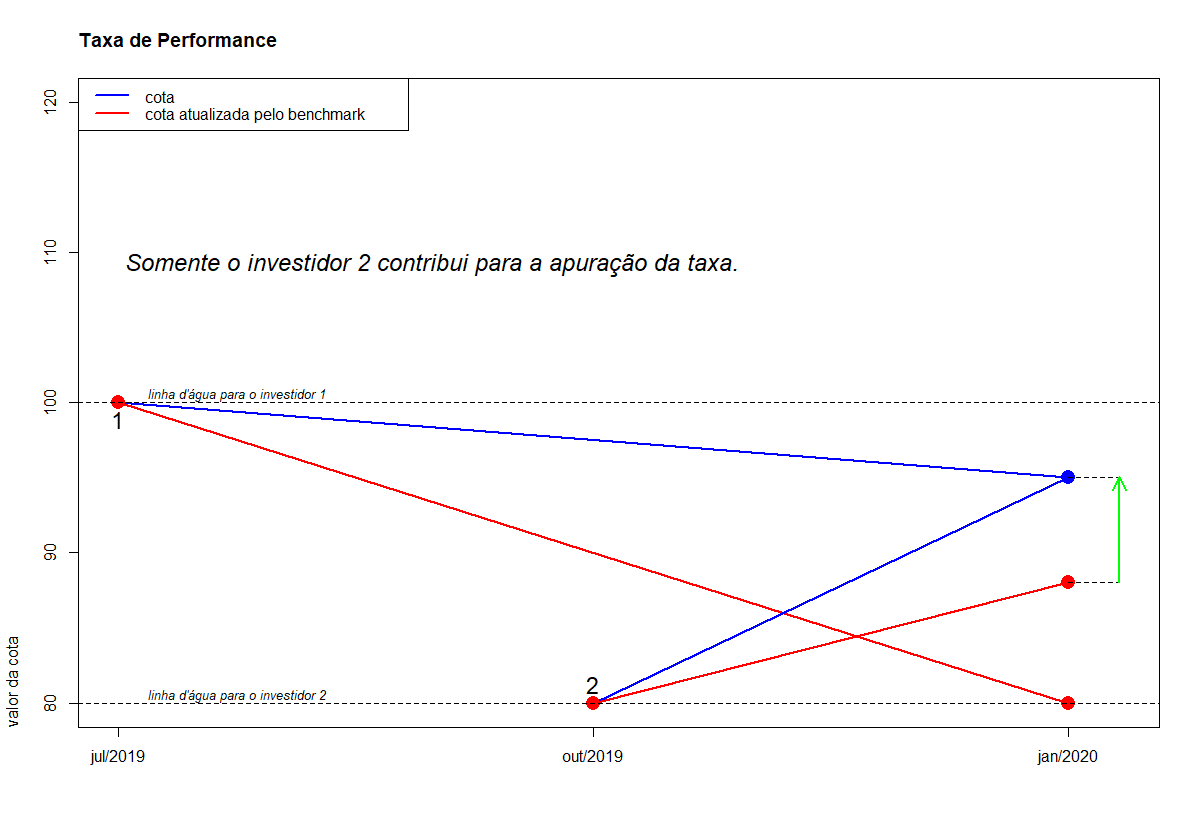

Caso 3: Somente o investidor 2 contribui para a apuração da taxa de performance.

Suponha que depois da apuração da taxa de performance em Jul/2019, as cotas do fundo tiveram uma forte desvalorização, chegando a 80 em Out/2019. Neste dia, o investidor 2 fez um aporte e sua cota de referência é portanto de 80. De Out/2019 a Jan/2020 as cotas do fundo se recuperaram um pouco e foram a 95, uma valorização de 18.75%. O benchmark caiu 27.27% de Jul/19 a Out/19 e subiu 10% de Out/2019 a Jan/2020, uma desvalorização combinada de 20% no semestre. Observe esta situação detalhada na figura a seguir.

O investidor 1 está abaixo da sua linha d’água e, portanto, não contribui para a apuração da taxa de performance. O investidor 2, por sua vez, reúne ambas as condições para a apuração da taxa de performance, cota acima do benchmark e acima da linha d’água. A cota de referência é atualizada para o investidor 2, mas não para o investidor 1.

Fato que talvez você não saiba nº 2

Considere este último caso, onde somente o investidor 2 contribui para a apuração da taxa de performance. Observe que não dissemos que somente o investidor 2 paga a taxa de performance. O valor apurado para a taxa de performance não é retirado das cotas do investidor 2, ele é deduzido do Patrimônio Líquido (PL) do fundo e impacta o valor da cota de todos os cotistas, quer eles tenham tido lucros no período ou não! A taxa de performance é sempre dividida entre todos os cotistas! No Caso 3 estudado acima, se o investidor 1 tinha o dobro de cotas do investidor 2, ele acabaria pagando por dois terços da taxa de performance gerada pela aplicação do investidor 2! Em geral, em fundos abertos para captação, sempre pode ocorrer de alguns investidores pagarem pela performance de outros. Isso é injusto? Não, é o regulamento do fundo, cabe a você aceitá-lo ou não no momento da aplicação.

Disclaimer

As regras de cálculo mostradas aqui podem variar de fundo a fundo de acordo com o regulamento do fundo, o tipo de investidor (qualificados, profissionais, etc.), a natureza do fundo (private, varejo, etc.) e outros. Esperamos, no entanto, que o texto torne mais claro o seu entendimento sobre o assunto e ajude você a entender as especificidades do mecanismo de cobrança do seu fundo. Nunca deixe de ler o regulamento antes de aplicar.

Se você que continuar a receber artigos como esse e conhecer as Carteiras de Fundos de Investimentos mais rentáveis do País, clique aqui .

Para se tornar um assinante, acesse o site do Dica de Hoje e procure pelos planos de assinatura FUNDOS DE INVESTIMENTO CARTEIRA Z.

Referências

- Exploritas, REGULAMENTO DO EXPLORITAS ALPHA AMERICA LATINA FUNDO DE INVESTIMENTO EM COTAS DE FUNDOS DE INVESTIMENTO MULTIMERCADO, Disponível em:

http://www.exploritas.com.br/wp-content/plugins/download-attachments/includes/download.php?id=1654

(Acessado: 2020). - Garcia, H.. Diferentes cálculos da taxa de performance dos fundos, Disponível em https://blog.smartbrain.com.br/diferentes-calculos-da-taxa-de-performance-dos-fundos(Acessado: 2020).

- Comissão de Valores Mobiliários (2014) Instrução CVM 555, Disponível em: http://www.cvm.gov.br/export/sites/cvm/legislacao/instrucoes/anexos/500/inst555consolid.pdf(Acessado: 2020).

Vem aí o TCP (Treinamento de Crescimento Patrimonial)

No dia 20/05/2020, vamos lançar o TCP – Treinamento de Crescimento Patrimonial Turma 2020. Neste, o foco é aumentar sua rentabilidade a partir de ações com potencial explosivo de valorização.

Não perca a chance de dar um upgrade em seus resultados. Sua aposentadoria agradece.

Já participa do nosso grupo do Telegram?

Videos, informações e novidades vem aí.