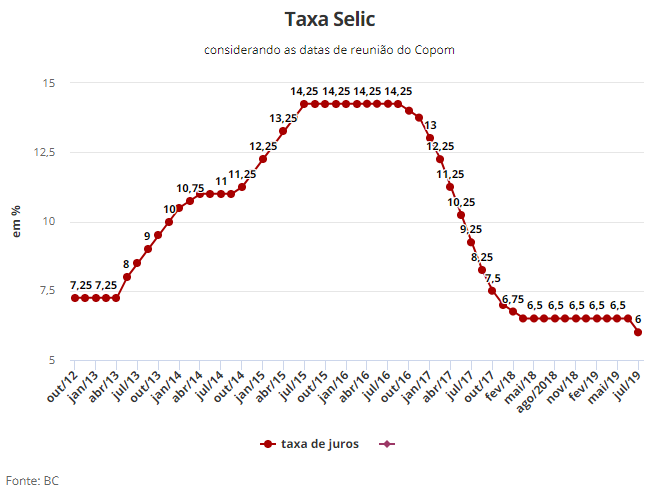

Na semana passada comentamos sobre o baixo patamar histórico da taxa Selic. Muitos analistas já esperavam uma queda,na própria quarta-feira,comandada pelo COPOM, o Comitê de Política Monetária.

O consenso parecia ser de uma baixa de 0,25 ponto percentual, indo de 6,5% ao ano para 6,25% ao ano. O que aconteceu no final do dia? A queda foi de 0,5 p.p., chegando a 6% ao ano, o menor valor em 33 anos.

O Banco Central está mais otimista que os analistas?

Parece que sim! Foram quatro os principais motivos para essa queda:

- Inflação abaixo da meta, acumulando 3,37% em 12 meses;

- Cenário externo favorável;

- Reforma da Previdência encaminhada e andando;

- PIB lento.

Estes fatores parecem ser uma ótima combinação para a queda da taxa básica de juros. Aproveitando o bom momento, o BC optou por uma queda maior que a esperada. E disse mais! Caso as projeções econômicas se confirmem, a Selic deve atingir o patamar de 5,5% ao ano até o final de 2019 e se manter assim até o final de 2020.

Ai meus investimentos em Renda Fixa!

Ai mesmo! Se o cenário já estava ruim na semana passada, agora está um pouco pior e com tendência de queda. Por isso eu insisto: vamos olhar cada vez com mais carinho para o mercado de Renda Variável. Vamos abandonar um pouco esses traumas de Bolsa e dar uma chance a algo novo!

O artigo que publiquei anteriormente aqui no blog explicava as empresas pagadoras de bons dividendos como uma alternativa. Mas, se você leu, sabe que eu mencionei também os FIIs, Fundos de Investimentos Imobiliários.

Em minha opinião, eles são os investimentos em Renda Variável mais tranquilos de serem feitos: os preços não costumam sofrer grande variação, ou seja, a volatilidade é baixa, e o rendimento, na grande maioria dos casos, é mensal, o que quer dizer que, em menos de um mês, você tem o prazer de receber os dividendos na sua conta.

As vantagens dos FIIs

Sabemos que a queda da taxa Selic geralmente vem acompanhada de um crescimento do PIB. Isso acontece porque uma taxa mais baixa aumenta o acesso ao crédito. Então, se antes os juros para comprar casa estavam altos, agora estão mais baixos. O mesmo para carros. O mesmo comportamento também é esperado em relações às taxas de rotativo do cartão e juros do cheque especial.

Para os empresários, tomar dinheiro emprestado também fica mais barato. Com isso, novos investimentos são feitos, o que aumenta a produção, as vendas, e tudo começa a girar com menos entraves.

E como isso reflete nos FIIs?

Os fundos podem se beneficiar desse crédito mais barato para adquirir novos imóveis, por exemplo. Outra possibilidade é a redução de sua vacância, proporção do imóvel que não está locado, já que empresas com maior produção podem precisar expandir, alugando novas áreas.

Isso deve fazer com que o preço dos FIIs suba, incorrendo em valorização para quem os possui. Não podemos esquecer, é claro, que a própria queda da Selic reflete em migração quase imediata da Renda Fixa para a Renda Variável, aumentando a demanda e valorizando os preços dos fundos.

Outra vantagem dos FIIs é a previsibilidade do fluxo de caixa do investidor. É muito bom saber que todo mês você vai receber rendimentos na sua conta da corretora, praticamente livre de esforço. Melhor ainda é você ter um altíssimo grau de precisão quanto ao valor que vai receber.

Os fundos imobiliários têm uma certa quantidade de inquilinos cada. Estes se comprometem a pagar um certo valor de aluguel todos os meses durante vários anos. Caso haja encerramento prévio do contrato, existe segurança legal para o recebimento do restante dos aluguéis ou até mesmo de uma multa pela quebra do contrato.

[epico_capture_sc id=”2764″]

É claro que pode haver surpresas no meio do caminho, mas de todo modo, é muito fácil prever qual o montante total de aluguel que um fundo vai receber nos meses seguintes.

Se essa previsão é simples, a distribuição desses rendimentos também é, ou seja, temos previsibilidade no valor por cota que receberemos a título de pagamento de dividendos. Então, no fim das contas, você deve receber sempre mais ou menos o mesmo valor todo mês da sua carteira de fundos.

Fique ligado

Assim como nas empresas pagadoras de bons dividendos, uma métrica muito importante é o DividendYield (DY), que é o valor distribuído por cota, dividido pelo preço da cota. Exemplo: se um fundo custava R$ 100 por cota na data-base e distribuiu R$ 1 por cota em determinado mês, logo o seu DY é de 1% ao mês.

No mês seguinte esse fundo pode continuar distribuindo R$ 1 por cota, mas a sua cota se valorizou e agora está cotada a R$ 105. Nesse caso, o novo DY é de 0,95% ao mês, mais baixo que no mês anterior.

Por isso, é importante acompanhar o valor médio que você pagou por determinado fundo, pois ele é que vai determinar qual é o seu DY pessoal.

A última dica

Já há alguns meses o DY anual de diversos fundos tem sido maior do que a taxa Selic. Mesmo com a Selic a 6,5% ao ano, cerca de 0,5% ao mês, não era difícil encontrar FIIs pagando 0,6% a.m., 0,7% a.m. e até mais. Com a queda da taxa básica de juros, essa diferença deve aumentar, mas por um curto período.

É natural que a queda aumente a procura pela Renda Variável, fazendo os preços dos ativos subirem e os DYs caírem.

Se você tem lido e curtido meus artigos aqui para o Dica de Hoje, gostaria de te convidar a conhecer o meu canal no YouTube.

Lá você encontrará diversos vídeos já gravados sobre Finanças, Investimentos e Mindset, além de três vídeos novos toda semana! Inscreva-se, curta e compartilhe: https://www.youtube.com/channel/UCrIgOJoovcx3oIXIPcZWKyQ?sub_confirmation=1.

Abraços,

Lucas Mauricio

Revisão de Texto: MarcielMontalvane

No dia 12/08/2019, eu Daniel Nigri farei o pré-lançamento do Curso Geração de Renda com Investimentos, com um preço exclusivo e com um grande desconto. Apenas para quem estiver no grupo de whatsapp. Clique aqui, e aguarde a oferta dia 12/08/2019.