O Risco dos Mono-Inquilino

Uma das qualidades dos Fundos Imobiliários é a renda que ele nos gera mensalmente na nossa conta. Mas e se de um momento para o outro esse rendimento mensal acabasse? Como é a diversificação interna dos seus Fundos Imobiliários?

Ao estudarmos os fundos imobiliários, um indicador a ser avaliado é: o FII é Mono ou Multi Imóveis e Mono ou Multi Inquilinos.

Ele indica se o fundo possui diversificação com vários imóveis ou se é diversificado com vários inquilinos e em alguns casos podem ser multi imóveis e multi inquilinos.

Não há uma regra definida para esse indicador. Como exemplo no caso do fundo RNGO11 que possui duas torres no mesmo centro empresarial.

Existem opiniões divergentes em relação ao fundo, para alguns ele é considerado um mono imóvel, já outros defendem que ele é um multi imóveis.

Há também os fundos que possuem mais de um imóvel, mas próximos um dos outros.

O HGPO11 que possui participação em dois edifícios próximos em uma região nobre de São Paulo e também o FIGS11 que possui participação em dois Shopping na cidade de Guarulhos.

Nesses casos, na minha visão, já há uma diversificação de imóveis.

Temos os casos dos fundos que nasceram mono imóveis e que através de novas emissões de cotas compraram novos imóveis, aumentando assim sua diversificação.

O fundo RCRB11, antigo FFCI11, iniciou com apenas um imóvel em São Paulo e foi crescendo ao longo dos anos com novas emissões.

O fundo SDIL11 possuía apenas um galpão logístico em Duque de Caxias e está adquirindo novos galpões com o aporte das emissões.

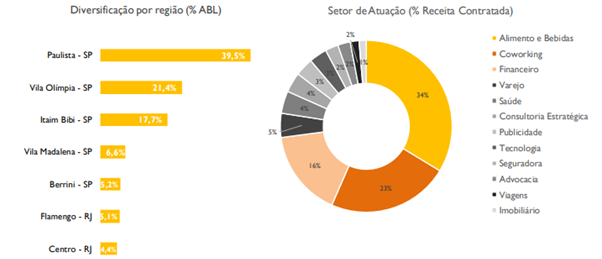

Fonte: Relatório do fundo RCRB11

Na figura acima, vemos um exemplo de diversificação do fundo RCRB11, referente a diversificação geográfica dos imóveis e de inquilinos em diversos segmentos da economia.

Para os fundos mono/multi inquilinos, há pouca discussão sobre ser mono ou multi.

Podemos ter os fundos mono imóvel e mono inquilino como o FCFL11, que possui um imóvel locado para uma faculdade em São Paulo.

Temos também os mono inquilino e multi imóveis como os fundos de agências bancárias SAAG11 e BBPO11, ambos com um único banco cada de inquilino e vários imóveis espalhados pelo Brasil.

Na minha visão, o grande problema está nos fundos mono imóveis e mono inquilinos, casos assim possuem uma grande assimetria.

Nesse caso o investidor ganha um dividendo mensal superior a média de mercado, mas o risco de perder com a desvalorização da cota é muito maior e isso pode acontecer devido ao tipo de contrato que o fundo possui.

Geralmente são contratos atípicos, aqueles que não há negociação dos valores durante o prazo de vigência, apenas o reajuste da inflação.

Ao chegar nos meses próximos ao término do contrato a cota pode ir caindo, fazendo do Dividend Yield ficar mais alto ainda.

Atraindo mais investidores que compram fundos olhando apenas para esse indicador isolado e não tentam entender de onde vem o dinheiro.

Recentemente, tivemos o exemplo do fundo XPCM11

Que possui um único imóvel na cidade de Macaé-RJ, locado para a Petrobras, com parte do contrato sendo típico e outra parte atípico.

Esse fundo pagava um DY de 0,87% em junho de 2019, acima da média de mercado que estava em 0,60% aproximadamente.

O principal risco desse fundo, era a saída da Petrobras e foi o que aconteceu:

Em julho a Petrobras informou que sairia do imóvel ao fim de 2020, pagando algumas multas do contrato.

No gráfico abaixo, podemos observar a queda do fundo.

Fonte: Google Finance

Essa é a falta de assimetria na qual comentei acima.

O investidor recebeu um rendimento de 0,27% acima da média e teve as cotas desvalorizadas em quase 50% em poucos dias.

Como o cenário atual do mercado é de alta e a memória da maioria dos investidores é de curto prazo, já podemos observar uma recuperação das cotas.

Alguns investidores desavisados que só olham o DY de 1,08% ao mês que esse fundo possui hoje, acham que estão fazendo um bom negócio mas não sabem que a vacância será de 100% ao fim de 2020.

Conclusão: O Risco dos Mono-Inquilino

Não quero desqualificar os fundos mono imóveis ou mono inquilinos, meu intuito é alertar os investidores, principalmente aqueles que entraram recentemente na bolsa.

Para que olhem além do DY que o fundo paga, saibam de onde vem o dinheiro que você recebe todo mês e se o fundo possui diversificação interna.

Você pode ter parte da carteira com um pouco mais de risco, alocada nos fundos mono inquilino ou em fundos de recebíveis com CRIs mais High Yield.

Cabe a você o controle na montagem da carteira e gerenciar o risco com tamanho de posição em fundos mais arriscados.

E a tendência é que no futuro os fundos mono/mono fiquem restritos a alguns poucos fundos que já existem

Visto que todos os IPO, Oferta Pública Inicial, de Fundos Imobiliários já estão vindo com a proposta de ser multi ativos e multi inquilinos.

E ainda os fundos poderão sofrer propostas de incorporação por outros fundos, como vimos recentemente no imóvel do TBOF11 que está em processo de incorporação pelo fundo JSRE11.

Investir em Fundos Imobiliários é muito rentável no longo prazo, mas você precisa tomar cuidado para não cair em armadilhas como essa que eu comentei neste artigo de hoje. Acompanhe nossas dicas na Semana dos Fundos Imobiliários.

Espero que tenham gostado e até a próxima.

Egbert Chaves

Autor do Radar e da Semana dos FII da Área de Fundos Imobiliários, se você ainda não é assinante e quer ter acesso aos relatórios e carteira recomendada, clique aqui para se tornar um assinante.

Disclaimer:

Este artigo não constitui indicação de compra ou venda de ativo, o intuito aqui é levar material de estudo para o investidor para que o mesmo tenha suas próprias conclusões.

Todos os Fatos comentados foram retirados dos informes e relatórios apresentados pelos respectivos fundos no site da B3