Sem sombra de dúvidas, desde a criação do Dica Internacional, o maior pedido que eu recebo é para analisar as ações do Mercado Livre, empresa argentina que tem sua maior parte da receita originada no Brasil.

Uma pergunta tradicional que eu poderia fazer aqui, é questionar se você conhece o Mercado Livre, mas acho que nesse caso, o melhor seria: em sua última compra no ML, em quanto tempo chegou sua encomenda?

A velocidade de entrega da empresa tem impressionado, e isso com certeza tem contribuído para seu ganho de market share.

Para ilustrar o que acabei de dizer, as ações da empresa, em apenas 1 ano, cresceram nada mais e nada menos que 91,87% no momento em que escrevo esse artigo, mesmo com uma queda em 2021 de 11,58%. Impressionante!

A empresa divulgou fortes resultados no dia 05/05, mas mesmo assim, suas ações continuam caindo, mesmo com a companhia superando as expectativas do mercado em relação às suas receitas.

Um pouco antes desse resultado, eu fiz uma análise da empresa dentro do Dica Internacional e gostaria de compartilhar com vocês.

Primeiro, como é uma empresa grande, com diversas operações, vamos explicar o negócio para todos ficarem na mesma página.

O MercadoLibre é o maior ecossistema de comércio online da América Latina, com base em visitantes no site, e está presente em 18 países: Brasil, Argentina, México, Chile, Colômbia, Peru, Uruguai, Venezuela, Bolívia, Costa Rica, República Dominicana, Equador, Guatemala, Honduras, Nicarágua, Panamá, Paraguai e El Salvador.

A plataforma, que foi criada em 1999 e está sediada em Buenos Aires, foi projetada para fornecer aos usuários um portfólio completo de serviços para facilitar as transações comerciais digitalmente e offline. Hoje, quase 95% da receita vem do Brasil, Argentina e México.

A companhia oferece atualmente seis serviços integrados:

- MercadoLibre Marketplace

- Mercado Pago

- Mercado Envios

- MercadoLibre Ads

- MercadoLibre Classifieds

- Mercado Shops

O MercadoLibre Marketplace é a plataforma tradicional que todos conhecem, de comércio online que permite que empresas, comerciantes e pessoas “normais” listem mercadorias e façam vendas e compras online. Esse é o grande centro da companhia, e digamos que tudo gira em torno disso.

O Mercado Pago é uma plataforma de solução de tecnologia financeira que facilita as transações dentro e fora de seu marketplace, fornecendo um mecanismo que permite aos seus usuários enviar e receber pagamentos online, bem como permite que os usuários transfiram dinheiro por meio do site e dos aplicativos. Para encorpar ainda mais a operação, o ML também oferece cartões de crédito e débito, no caminho de tornar seu braço financeiro cada vez mais completo.

Atualmente, o Mercado Pago processa e liquida todas as transações do marketplace no Brasil, Argentina, México, Chile, Colômbia e Uruguai, e também está disponível para compradores e vendedores no Peru.

Dentro do Mercado Pago existe o Mercado Fondo, que permite aos usuários aplicar seus recursos em fundos de investimentos de baixo risco da própria companhia, para gerar retornos atrativos dado o risco. No Brasil, por exemplo, a conta da empresa gera 100% do CDI. Não tem grande diferenciação aqui, visto que outras empresas já fazem parecido, como o Nubank. O ponto positivo é que a companhia é uma das mais completas do mercado, integrando diversas funcionalidades próprias, o que gera sinergias internas e vantagens também para os clientes.

Existe também o Mercado Crédito, que concede empréstimos a determinados comerciantes e consumidores. O Mercado Crédito também é interessante, já que a companhia empresta dinheiro para os próprios comerciantes que ganham dinheiro na sua plataforma, conseguindo reduzir o risco de calote, por possibilitar receber antes de o devedor ter acesso ao dinheiro e, ainda por cima, conhecer melhor e ter acesso aos dados mais detalhados desses devedores.

Além disso, como vimos, existe a solução de logística do Mercado Envios, que permite que os vendedores utilizem a frota própria do ML, transportadoras terceirizadas e outros provedores de serviços de logística, para fornecer uma experiência de remessa uniforme e integrada a seus compradores por preços competitivos. Além disso, também possuem direito a subsídios de remessa para oferecer entrega gratuita ou com desconto para diversas vendas.

Esse serviço de logística reduz o atrito entre compradores e vendedores e permite ao ML ter maior controle sobre a experiência total do usuário. É comum já vermos nas ruas carros do mercado livre fazendo entregas, o que será uma tendência cada vez maior.

Além disso, em 2020 a companhia lançou o Meli Air, com 7 aeronaves cobrindo 8 rotas no Brasil e México, o que deve melhorar ainda mais os prazos de entrega, que em algumas regiões já são muito bons.

Uma das grandes vantagens do ML hoje é ter essa rapidez na entrega, que é um diferencial que outras companhias ainda não conseguem ter e, invariavelmente, vai conquistando e fidelizando os clientes, tornando cada vez mais difícil perder essa clientela no futuro.

Durante o 4T20, foram despachados 214 milhões de itens, um crescimento de 131% ano a ano, e feitas quase 650 milhões de entregas no ano todo.

Os tempos médios de entrega por remessa também melhoraram no 4T20, e foram reduzidos em 30% sequencialmente em relação ao trimestre anterior. Consequentemente, as entregas em menos de 48 horas melhoraram 12 pontos percentuais em relação ao trimestre anterior e 20 pontos percentuais em relação ao ano anterior.

A empresa também fornece o MercadoLibre Classifieds, um serviço de listagem de classificados online, onde os usuários podem listar e comprar veículos, imóveis e serviços. Essas listagens de classificados diferem das listagens do Marketplace, porque cobram apenas taxas de colocação.

Também é oferecido o Mercado Ads, plataforma de publicidade que permite

a grandes varejistas e marcas promover seus produtos e serviços nas plataformas da companhia. Como vimos na análise da Amazon, essa é uma operação com margens bem elevadas, e, se bem usada pela companhia, pode gerar ganhos significativos.

Por último, a empresa fornece o Mercado Shops, uma solução de lojas online, que permite aos usuários configurar, gerenciar e promover suas próprias lojas nas plataformas do ML.

Nessa plataforma, a companhia tem feito parcerias e atraído diversas empresas globais para dentro de seu marketplace. Heineken, Kimberly-Clark, Nestlé, PepsiCo, Heinz e Samsung são algumas companhias que agora estão dentro da plataforma da Meli.

A tabela a seguir mostra os principais serviços disponíveis atualmente em cada país em que o ML opera:

Fonte: MercadoLibre

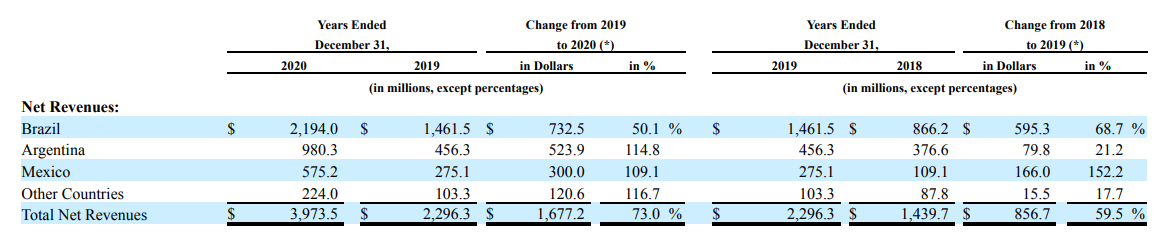

A companhia também separa os seus resultados por área geográfica, e vamos fazer isso aqui também. Os segmentos geográficos são: Brasil, Argentina, México e outros países (incluindo Chile, Colômbia, Costa Rica, República Dominicana, Equador, Panamá, Peru, Bolívia, Honduras, Nicarágua, El Salvador, Guatemala, Paraguai, Uruguai e Estados Unidos).

A tabela a seguir mostra a porcentagem da receita líquida consolidada por segmento geográfico para os exercícios encerrados em 2020, 2019 e 2018:

Fonte: MercadoLibre

Note que foi interessante esse aumento de participação da Argentina, que vive grandes dificuldades econômicas. Além disso, é importante essa pulverização dos resultados, diminuindo a dependência do Brasil no total.

Na tabela abaixo fica mais evidente esse crescimento da receita da Argentina (que me surpreendeu pelo tamanho, vide que de 2018 para 2019 não foi tão bom), e também do México, é claro:

Fonte: MercadoLibre

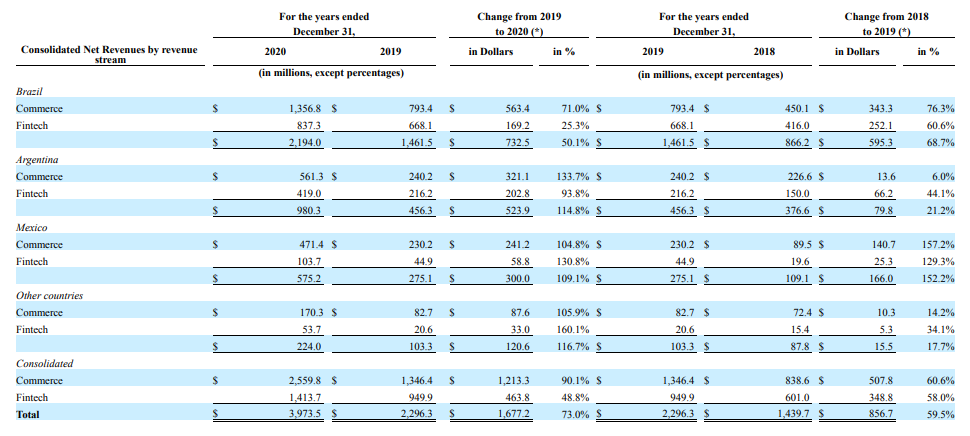

No ano passado a companhia ainda alterou a forma como apresenta os resultados, mostrando também destacadamente os números do seu braço financeiro. Portanto, agora são divididos em Commerce e Fintech. Abaixo, a receita dessas duas divisões nos últimos três anos:

Fonte: MercadoLibre

As receitas de “Commerce” são geradas principalmente a partir de:

- Porcentagens das vendas dos anunciantes e taxas fixas para transações abaixo de um determinado valor de mercadoria;

- Taxas de envio, líquidas dos custos da transportadora terceirizada;

- Taxas de classificados de veículos, serviços e imóveis;

- Receita com publicidade;

- Vendas de mercadorias próprias.

As receitas de Fintech correspondem ao Mercado Pago, e são referentes a:

- Comissões que representam uma porcentagem do volume de pagamento processado, que são cobradas dos vendedores em relação às transações fora da plataforma do Marketplace;

- Comissões de taxas adicionais de parcelamentos com juros por meio das compras na plataforma do Mercado Pago;

- Taxas adicionais cobradas dos vendedores quando sacam dinheiro;

- Receita com os empréstimos aos clientes através do Mercado Crédito.

Por ser voltada ao varejo, a companhia não sofre com concentração de receita originada em poucos clientes. Por isso, nos últimos três anos nenhum cliente representou mais de 5% da receita total em cada ano.

Agora que sabemos como o ML ganha dinheiro, vamos entrar de vez em suas demonstrações financeiras, principalmente do ano de 2020, para conseguirmos fazer uma análise mais completa.

Na imagem abaixo, podemos observar que a receita líquida cresceu 73% em 2020, em comparação com o ano de 2019. Esse crescimento, por si só, já é muito relevante. Mas repare que isso é em dólares e nós tivemos uma grande desvalorização do real, do peso argentino e do peso mexicano nesse período.

Fonte: MercadoLibre

Em moeda constante, o crescimento seria ainda mais relevante.

Esse aumento na receita líquida foi atribuído principalmente a:

Um aumento de 90,1% na receita líquida de Commerce no ano, devido a aumentos no GMV em moeda local na Argentina, Brasil e México, de 192%, 60% e 101%, respectivamente.

Crescimento de US$ 250,4 milhões para o ano encerrado em 31 de dezembro de 2020, em comparação com o mesmo período de 2019, relacionado à venda de mercadorias no Brasil, Argentina e México;

Uma redução de US$ 91,6 milhões, ou 34,6%, em subsídios logísticos que são deduzidos das receitas, durante o exercício encerrado em 2020, em comparação com o mesmo período de 2019;

Aumento de US$ 99,7 milhões em 2020 relacionado às taxas fixas cobradas para transações abaixo de um determinado valor de mercadoria, principalmente no Brasil, Argentina e México;

Crescimento das receitas de Fintech de 48,8%, principalmente relacionado ao aumento de volume de pagamentos fora da plataforma de marketplace (que representou mais de 75% de todas as transações do Mercado Pago) e maior volume de créditos e financiamentos.

Eu não me preocupo com as receitas da empresa, todo esse crescimento foi muito relevante, e daqui para frente a empresa continuará aumentando seu faturamento. O problema maior da companhia é equacionar os custos, para que, lá no final da DRE, o lucro seja satisfatório (por enquanto é prejuízo).

Fonte: MercadoLibre

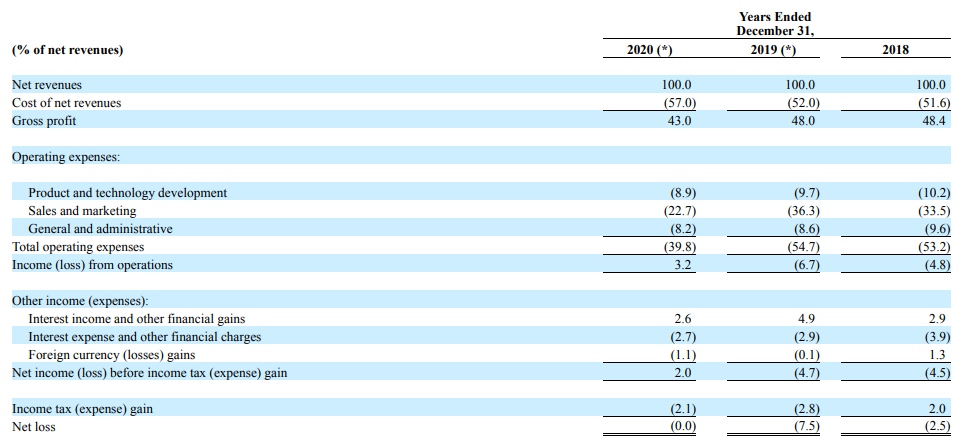

Portanto, vamos começar a ver os custos e despesas da empresa, e entender melhor isso que estou falando.

Fonte: MercadoLibre

A porcentagem dos custos em relação às receitas, que cresceu de forma mais relevante a partir de 2018, ficou ainda mais evidente em 2020, quando os custos atingiram 57% da receita líquida total.

Esse aumento é justificado, principalmente, por custos maiores com transporte (incremento de US$ 310 milhões), que é uma vantagem importante da companhia, como já falamos aqui, e em que a empresa tem investido cada vez mais para prover uma logística cada vez mais veloz. E esses investimentos não vão diminuir.

Esses custos também incluem participações elevadas de encargos bancários e de processamento de transações.

Em relação ao desenvolvimento de produtos e tecnologias, esses investi- mentos são gastos necessários para a companhia que também devem continuar nesses padrões para impulsionar o crescimento da empresa.

Aqui, estamos falando da equipe de engenharia e desenvolvimento, que são pilares importantes de toda empresa mais tech.

Fonte: MercadoLibre

Mesmo com o aumento de 57,5% em dólares, a relação com a receita diminuiu, mas não vamos nos prender a esses pontos, já que eles não devem e nem podem diminuir tão cedo.

Agora é a hora das despesas que devem gerar mais sinergias e aumento de margens para o ML: despesas com vendas, marketing, gerais e administrativas.

As despesas com vendas e marketing, mesmo com todo o crescimento da receita em 2020, tiveram a menor porcentagem dos últimos três anos, e ainda têm espaço para melhora, que deve continuar acontecendo em 2021 e por alguns anos à frente. Hoje, por exemplo, ainda estão em níveis superiores aos da B2W (17%), mas bem melhor que o do Ebay, que teve essas despesas representando 26% da receita líquida.

Fonte: MercadoLibre

Em relação às despesas gerais e administrativas, que têm influência da cotação das ações (devido aos bônus pagos aos funcionários) e que subiram considera- velmente em 2020, também estão representando um pouco menos da receita total em relação a 2019. Outro ponto positivo aqui.

Fonte: MercadoLibre

Vejo também essa relação tendo uma boa queda nos próximos anos. A Amazon não é muito comparável, já que possui também diversas outras operações e um tamanho muito maior, mas essas despesas, lá, representam apenas 1,7%. É muito grande a diferença. Na B2W essa relação é de 2,17% e no Ebay de 10%.

Um cuidado que temos que ter aqui é que essas empresas não são plena- mente comparáveis, já que a Meli possui operações que essas empresas não possuem, e vice-versa. Mesmo assim, na falta de players perfeitamente comparáveis, esses dados servem, de certa forma, como um parâmetro.

Por todos os motivos citados, a empresa, em 2020, novamente registrou prejuízo no período, justificado principalmente pelo aumento de custos e despesas necessários ao crescimento.

Mas repare que por pouco ela já não deu lucro.

Fonte: MercadoLibre

Certo, agora quero falar um pouco sobre o mercado em que a Meli está e possui, e o que ela ainda pode alcançar.

Em 2019 a companhia tinha 74,2 milhões de usuários ativos, e esse número cresceu 78,6% em 2020, atingindo 132,5 milhões de usuários ativos. No último trimestre do ano passado, o número de compradores atingiu um recorde, resultando em quase 37 milhões de compradores e ultrapassando os 60 milhões para todo o ano de 2020.

Em pesquisas recentes, foi mostrado que o total da população da América do Norte com acesso a internet era de mais de 90%, enquanto na América Latina, esse número era de apenas 69%, o que representa aproximadamente 450 milhões de pessoas. Como podemos ver, a companhia ainda tem bastante mercado para atingir, tanto entre aqueles que ainda não têm internet quanto dos que já possuem, mas ainda não são usuários das plataformas.

Além disso, os atuais usuários tendem a fazer cada vez mais compras na plataforma do ML, devido à crescente diversificação de produtos e entrega mais rápida.

Mesmo após a pandemia, o comércio eletrônico como um todo na região continua na casa de um dígito no varejo, mostrando que o potencial de crescimento do e-commerce ainda é bem grande na América Latina.

Falando agora de outros países, que não Brasil, Argentina e México, temos Chile e Colômbia com grandes crescimentos neste último ano.

O Chile atualmente é, de longe, o mercado de crescimento mais rápido, e a Colômbia está atrás, em segundo lugar, mesmo com esses dois países ainda não tendo acesso à integração total de plataformas que a Meli possui nos seus três principais países.

Por fim, o Chile, com a vacinação bem avançada, deve ter uma retomada econômica mais pujante, o que deve melhorar ainda mais suas taxas de crescimento nos próximos períodos.

Essa foi a análise do Mercado Livre. A parte de precificação e de recomendação fica dentro da área de membros do Dica Internacional. Caso ainda não faça parte, Clique aqui para ter acesso.

No mais, não há dúvidas de que a empresa vai continuar aumentando suas receitas, a maior incógnita é se ela conseguirá rentabilizar isso.

Abraços e bons investimentos,

Raphael Rocha.

Confira a carteira Dica Internacional

Não deixe de diversificar seus Investimentos.

Uma carteira de REITS e quatro de ações

Os detalhes estão na pagina abaixo.