Como montar uma trava de volatilidade com opções (straddle)

Bolsa começa a dar sinais de que ainda pode subir, mas devido às pressões eleitorais de reforma da previdência e até externas (juros dos EUA) podem perder a força e acabar caindo. Quando esse fenômeno acontece em que existe uma possibilidade na economia real de alta o que levaria a patamares mais altos ainda, mas que existe um risco de mesma proporção da bolsa cair, eu sempre penso em trava de volatilidade. É uma operação feita com opções que você ganha na alta ou na baixa. Onde você compra calls e puts e ganha exatamente com a grande oscilação do preço das ações.

Mas não basta apenas comprar sem ter nenhuma técnica e hoje eu vou ensinar um pouco dessa forma. Embora tenha algum cálculo matemático eu vou tentar simplificar.

Importante ressaltar que são poucos os ativos que têm condições de fazermos essa trava sem pagar um spread grande, são eles as opções de: petr4, vale3, itub4, bbas3, bbdc4, abev3.

Passo número 1: Calcular a volatilidade do ativo

Todos os ativos têm uma volatilidade, que nada mais é a intensidade que ele sobe e desce. Alguns ativos como Wizs3, Cmig3 e Mglu3 vimos que recentemente tem tido variações em seus preços muito grandes, quedas e altas superiores a 5% tem sido normais. Há alguns meses atrás o mesmo ocorreu com JBSS3. Ano passado foi a vez de Petr4, Vale5 e BBAS3 terem uma volatilidade grande. O que eu quero dizer é que a volatilidade não é algo estático, ela varia de acordo com o risco do papel e as notícias sobre ele.

Precisamos nos aproveitar da alta volatilidade

Bom, então calculamos a volatilidade ou podemos pegar direto no site da BMF Bovespa clique aqui.

No meu curso de opções existe uma planilha especial em que você insere os dados de fechamento de cada dia e a volatilidade já é calculada automaticamente:

Veja os exemplos abaixo de parte da planilha com Vale3 e BBAS3 e Petr4:

Obs: As variações diárias são calculadas por logaritmo neperiano porque se trata de distribuições contínuas ln(preço final/preço inicial). Você não precisa saber disso, mas é só para entender porque o resultado é diferente de fazer (preço final / preço inicial) -1.

Dados de Vale3 feitos com a planilha do curso de opções Dica de Hoje

Dados de BBAS3 feito com a planilha do curso de opções Dica de Hoje

Dados de Petr4 feito com a planilha do curso de opções Dica de Hoje

Passo número 2: Comparar com a volatilidade implícita

A volatilidade implícita é calculada a partir da fórmula de Black and Scholes (ver livro Hull que está nessa página.)

Os preços das opções são calculados de acordo com diversas variáveis: a taxa de juros da economia, o tempo que falta para expirar o ativo, a volatilidade do ativo, o strike da ação, o pagamento de dividendos.

Então se fixarmos os juros, o strike, o tempo (já que no dia que compramos sabemos quanto tempo falta para o vencimento) podemos saber qual a volatilidade que está sendo cobrada naquele momento para a opção.

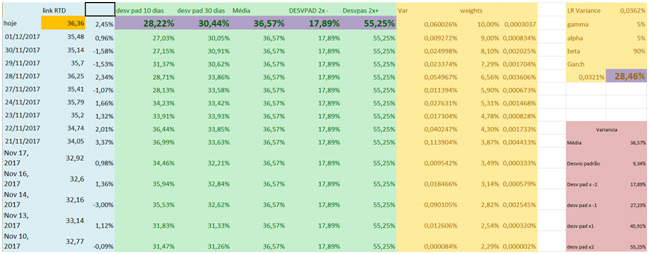

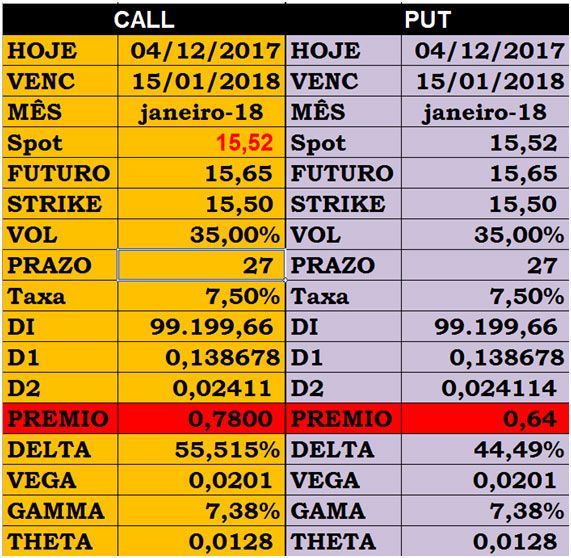

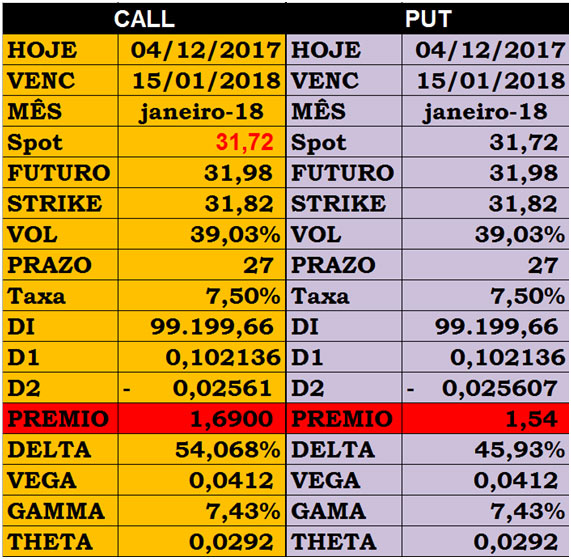

A opção de Petr4 do strike mais próximo (15,50) está sendo cotada a R$ 0,78 melhor oferta de compra. A opção de Vale3 do strike mais próximo (36,33) está sendo cotada a R$ 1,60 melhor oferta de compra e a opção de bbas3 do strike mais próximo (31,82) está sendo cotada a R$ 1,69 melhor oferta de compra. Todas com vencimento para 15/01/2018.

Substituindo esses valores na planilha temos as seguintes volatilidades.

Planilha do curso de opções Dica de Hoje

Para chegar ao valor de 0,78 por opção estaríamos pagando volatilidade 35% a o invés dos 32,42% calculados. Portanto, estaríamos pagando um ágio. Mas mesmo assim, está abaixo da média histórica e da volatilidade de 30 dias quando tiramos os pesos da distribuição.

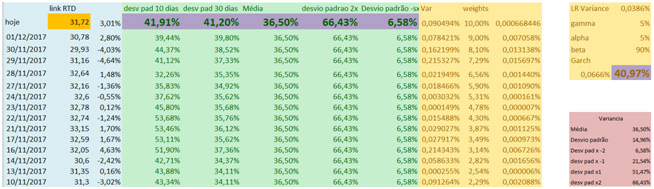

Para Banco do Brasil (BBAS3), para chegar ao valor de R$ 1,69 atual da opção estaríamos pagando uma volatilidade de 39,03% que é inferior a volatilidade calculada de 40,97% mas acima da média histórica de 36,50%. Outra desvantagem de BBAS3 é que a diferença entre compra e venda é muito grande e isso pode corroer a rentabilidade.

Planilha do curso de opções Dica de Hoje

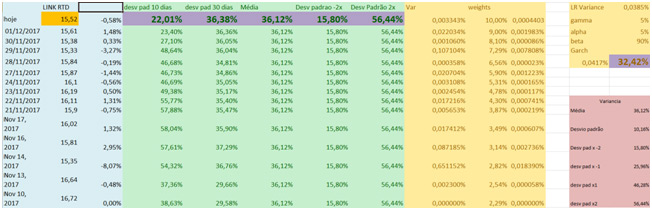

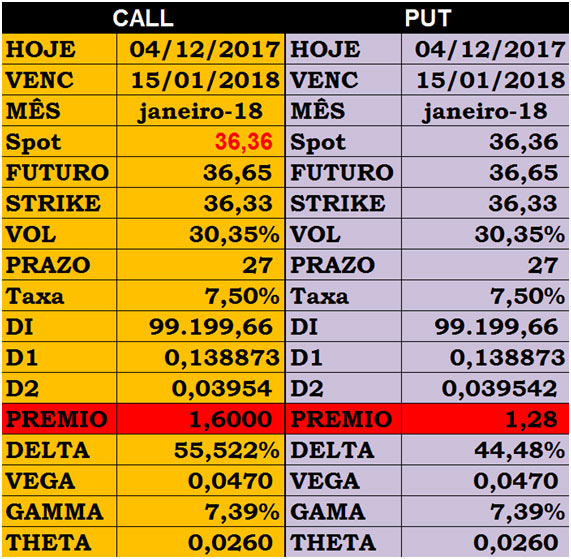

Já para as opções de Vale3 teremos as condições da foto abaixo. Uma volatilidade implícita atual de 30,35%, bem abaixo da média de 36,35% mas um pouco acima da volatilidade calculada de 28,46%.

Planilha do curso de opções Dica de Hoje

Como vocês podem ver Petr4 e Vale3, estão com um pouco de ágio frente a volatilidade calculada, mas abaixo da média histórica, enquanto BBAS3 está com uma volatilidade maior que sua média histórica mas abaixo da volatilidade calculada.

Embora exista uma controvérsia aí entre algumas pessoas que operam com opções, eu prefiro comprar sempre bem abaixo da média para garantir uma segurança maior que as opções terão uma chance menor de perder valor ao longo dos próximos dias. Portanto, eu iria preferir montar essa estratégia em Vale3 ou Petr4. Mas ainda preferencialmente em Vale3, porque o ágio pago nela está menor.

Passo3: Repetir o mesmo procedimento para as opções de venda

Passo4: Montagem da Trava de Volatilidade:

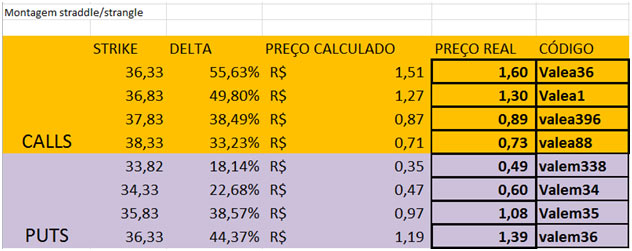

Então jogamos os dados de Vale3 na nossa planilha de straddle que aparece na foto abaixo. Essa diferença entre o valor atual e o valor calculado é o ágio que estamos pagando. Como pode-se ver as opções de 36,33 de compra e de venda deveriam somadas (1,51 + 1,19) sai por R$ 2,70 e precisaremos pagar R$ 2,99 (1,60 + 1,39) para montar essa trava de volatilidade. Mesmo assim eu farei porque vejo que Vale3 está abaixo da média e eu acredito em uma alta da volatilidade da ação. Importante ressaltar também que boa parte dessa diferença é spread entre compra e venda do ativo.

Planilha do curso de opções Dica de Hoje

E nessa planilha temos uma questão importante que é o delta, que nada mais é que a probabilidade da ação chegar ao vencimento acima ou abaixo do strike. Como o strike da call e da put é o mesmo, a soma das chances é igual a 100%. A chance de vale3 chegar ao dia 15/01/2018 (vencimento da opção) acima de R$ 36,33 é de 55,63% enquanto a chance dela chegar abaixo de R$ 36,33 é de 44,37%.

Na hora da montagem da estratégia é interessante igualar as probabilidades de alta e de queda. E tentar trazer o campo azul para o mais próximo de zero possível, sabendo que os lotes de opções são múltiplos de 100.

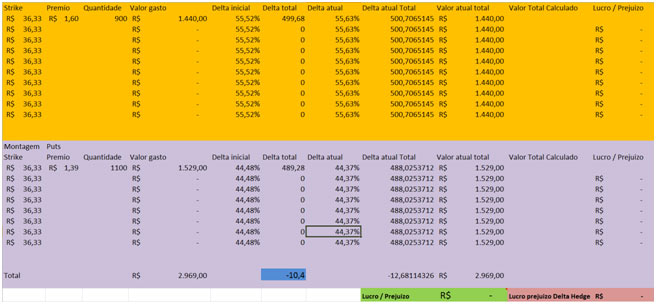

Na estratégia abaixo montamos essa estratégia com um pouco menos de R$ 3000,00.

Planilha do curso de opções Dica de Hoje

Alguns cenários possíveis:

Opções perdem valor muito rápido no tempo, por isso eu preferi escolher o vencimento de janeiro e não agora o de dezembro que teria perdas maiores e necessitaria de uma alta ou queda mais forte para dar resultado.

Simulação 1 – alta de 5%

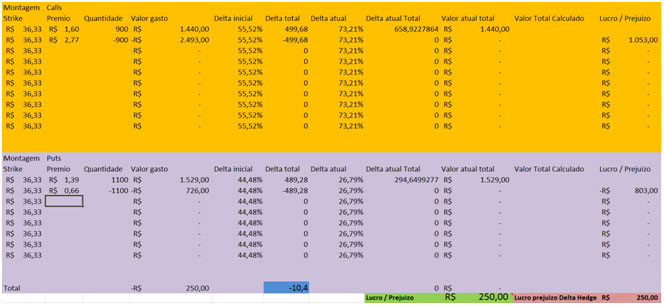

Abaixo irei mostrar uma simulação de uma alta de 5% no valor das ações em 3 dias e aumentando a volatilidade em 2%. Só hoje está subindo 2,5%. Ou seja, é algo plausível. Vale3 em R$ 38,18 até sexta feira.

Planilha do curso de opções Dica de Hoje

Essa alta gerou um lucro de R$ 250,00 com R$ 3000,00 investidos ou mais de 8% do total. Mesmo comprando com aquele ágio. Se ocorrer antes de sexta o lucro é maior.

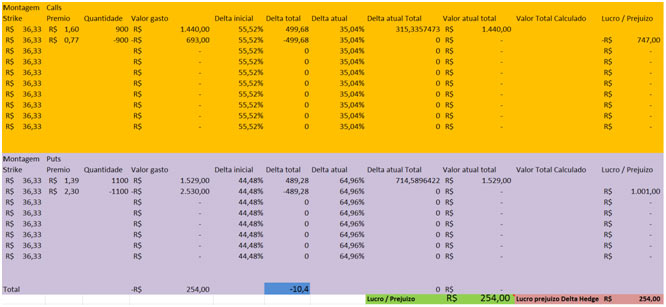

Simulação 2: Queda de 5%

Essa estratégia é boa porque em um cenário de queda você também ganha. Vamos ver agora uma queda de 5% com alta da volatilidade de 2%¨. Isto é, Vale chegando a R$ 34,54 até sexta feira (08/12/2017).

Eu coloquei o mesmo percentual para vocês verem a importância de igualar o delta. Os lucro será muito próximo tanto no cenário de queda quanto no de alta.

Planilha do curso de opções Dica de Hoje

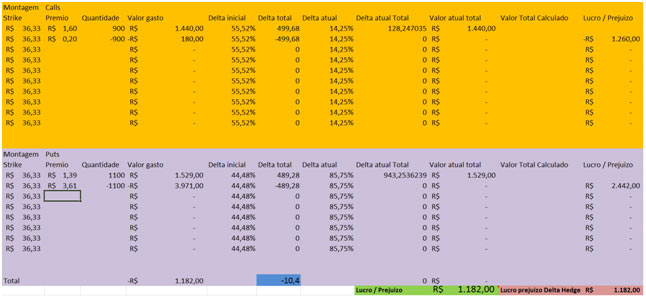

Simulação 3: Queda de 10%

Agora eu vou simular uma queda de 10% das ações, mas em 8 dias (Vale3 em R$ 32,74 até o dia 15/12/2017) e aumento de volatilidade em 2%. Ou seja, até sexta feira da outra semana. Esse é o máximo de tempo que eu recomendo segurar uma estratégia desse tipo. 8 dias, mesmo assim se estiver longe do vencimento.

Planilha do curso de opções Dica de Hoje

Vejam que nessa simulação você ganhou em 8 dias úteis quase 40% do capital investido. E poderiam haver simulações com mais de 100% caso as quedas ou as altas fossem mais expressivas ainda. Neste ultimo exemplo você poderia preferir vender apenas as puts com 30% de lucro e deixar as calls pra ver se até o vencimento em 15/01/2017 a ação volta a subir.

Mas então, onde está o risco da estratégia?

Isto é: Onde eu posso perder dinheiro?

Sempre prezando pela ética e sempre ciente de que é importante mostrar os riscos, vamos mostrar as simulações 4 e 5 supondo que a ação não tenha se movimentado e tenha ficado parada nos R$ 36,36. Ou ainda que ela se movimentou 3% para cima, você não encerrou esperando que ela subisse um pouco mais e aí ela voltou ou vice versa.

[epico_capture_sc id=”3010″]

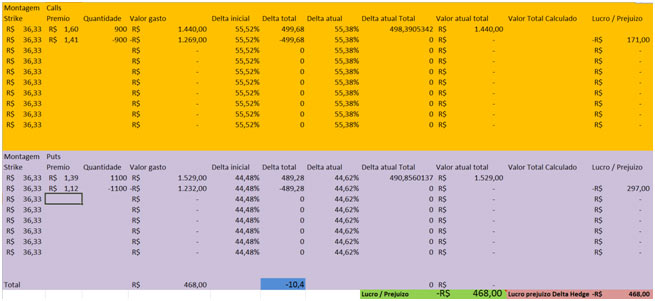

Simulação 4:

Ação de Vale3 ficou parada em R$ 36,36 por 3 dias e você resolveu encerrar. Como a ação se movimentou pouco sua volatilidade caiu 2% o que vai trazer um prejuízo ainda maior como pode ser visto abaixo.

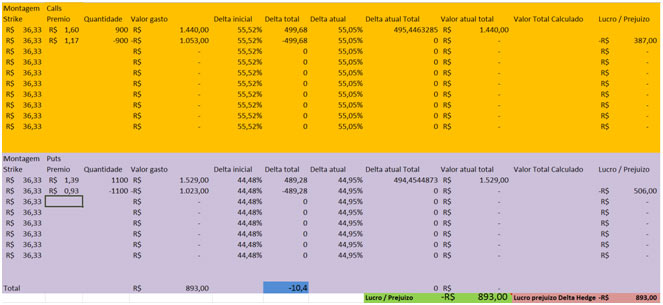

O pior dos cenários é a ação ficar no mesmo preço de compra. Porque aí você passa a ter menos tempo para o vencimento. E aqui também tem boa parte de diferença de spread entre a melhor compra e a melhor venda

Simulação 5:

Ação da Vale3 ficou parada em R$ 36,36 por 8 dias e sua volatilidade caiu 4%. Perceba que se isso acontecesse com Banco do Brasil que estava com uma volatilidade alta, poderia haver uma queda de 10% da volatilidade ou mais.

O prejuízo se acentuou como vocês podem ver. E se esperar até o vencimento e a ação permanecer no valor de R$ 36,36 você pode perder os R$ 2969,00 iniciais.

Importante ressaltar que nessa estratégia você não pode perder mais que o capital investido. No máximo 100% do que você colocou.

Como vocês podem ver, é uma estratégia interessante até porque sabemos que Vale3, Petr4 e bbas3 são ações que não costumam ficar muitos dias paradas no mesmo valor. Essa volatilidade deve se intensificar agora no período que estamos entrando eleitoral.

Eu já tenho feito essas estratégias semanalmente, às vezes até duas por semana e tenho tido resultado bem interessante. Alguns prejuízos obviamente. Mas os 60% de aproveitamento (operações encerradas com lucro) são suficientes para cobrir eventuais problemas nos outros 40%.

Estarei montando agora essa mesma estratégia, com valores ligeiramente diferentes até porque o preço em opções muda sempre e semana que vem vamos ver o resultado.

Opções é um mundo fascinante que eu recomendo para quem já tem alguma experiência em ações. Sabendo que aqui o risco de perder 100% existe e é real. Portanto, precisa colocar um capital bem pequeno.

Vários são os detalhes que influenciam no preço de uma opção e na montagem de uma estratégia ou outra. Vários são os motivos que me ajudam a escolher um ativo em detrimento de outro como mostrei aqui nesse artigo. Portanto, o aprendizado é constante e como eu quero fazer com que mais gente tenha conhecimento do mundo das opções, criei um curso de opções que agora já tem 11 módulos alguns com duas aulas. Tem uma aula inclusive que mostra como proteger parte do prejuízo dessa estratégia por exemplo. Além disso todas essas planilhas necessárias para a montagem das estratégias estão disponíveis como bônus no curso tb.

Para adquirir agora com um preço especial clique aqui. Você não precisará de robôs nem nada disso.

Quem quiser ainda ver alguns vídeos extras para se preparar melhor clique aqui.

Para os assinantes membros Gold, façam o login e vejam o desconto especial de dezembro não apenas do meu curso de opções mas todos os outros que eu já consegui que também estão na foto abaixo.

Meu objetivo é fazer você crescer como investidor não apenas com o que eu ensino, mas abrindo a sua cabeça para novas oportunidades também. Algumas pessoas irão aprender melhor com outras pessoas.

Se você ainda não conhece a área de Membros, clique aqui.

Muito Obrigado a todos,

Abs e Bons Investimentos

Daniel Nigri

Analista CNPI

[icegram campaigns=”3050″]