O investidor brasileiro costuma acreditar que está protegido porque possui várias ações na carteira. Bancos, energia, commodities, varejo. À primeira vista, parece diversificação. No entanto, existe um risco silencioso que passa despercebido pela maioria das pessoas: quase todo o patrimônio continua exposto ao mesmo país, à mesma moeda e ao mesmo ambiente político. Em outras palavras, pode existir diversificação entre empresas, mas não necessariamente entre economias. Quando todo o patrimônio depende do humor do Brasil, o risco estrutural da carteira pode ser maior do que parece.

Esse problema só fica evidente quando o cenário macroeconômico muda de forma brusca. Uma deterioração fiscal, uma crise política, uma mudança na política monetária americana ou um choque geopolítico podem provocar movimentos simultâneos em bolsa, câmbio e juros. Nesse momento, muitos investidores percebem que estavam diversificados apenas dentro da mesma economia. Quando o país inteiro entra em turbulência, praticamente todos os ativos domésticos são impactados ao mesmo tempo.

É justamente por isso que investidores institucionais globais raramente concentram todo o patrimônio em um único país. Fundos internacionais distribuem capital entre diferentes economias, diferentes moedas e diferentes ciclos econômicos. Essa diversificação geográfica reduz o risco de depender excessivamente de um único cenário macroeconômico.

Hoje, o investidor brasileiro possui uma vantagem que não existia há duas décadas: é possível acessar o mercado internacional diretamente pela B3. Instrumentos como BDRs e ETFs permitem exposição a empresas globais sem a necessidade de abrir conta em corretora estrangeira ou enviar recursos para fora do país.

O ETF IVVB11 é um dos exemplos mais conhecidos dessa porta de entrada para a diversificação global. Ele busca replicar o desempenho do índice S&P 500, que reúne algumas das maiores empresas do mundo. Ao investir nesse ETF, o investidor passa a ter exposição indireta a empresas como Apple, Microsoft, Amazon e diversas outras companhias relevantes da economia americana.

Mas existe uma segunda camada estratégica que pode tornar essa exposição ainda mais interessante: a geração de renda por meio de opções. Em vez de apenas comprar o ETF e esperar pela valorização, o investidor pode utilizar uma estratégia chamada covered call, ou venda coberta de call.

Nessa estrutura, o investidor compra o ativo e vende uma opção de compra sobre ele. Em troca de limitar parte da alta acima de determinado preço, ele recebe um prêmio imediato. Esse prêmio funciona como uma renda adicional e também como um pequeno amortecedor contra eventuais quedas.

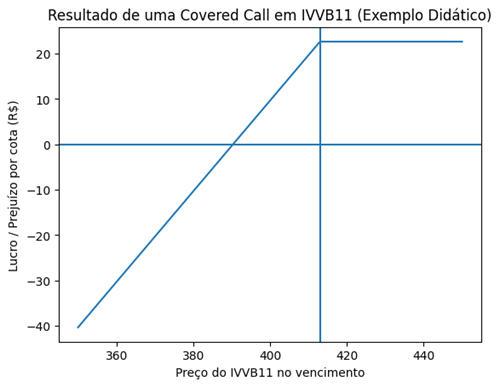

Vamos analisar um exemplo didático inspirado em uma estrutura real de mercado. Suponha que o investidor compre 100 cotas de IVVB11 a aproximadamente R$394,33. O investimento total seria de cerca de R$39.433. Em seguida, ele vende 100 opções de compra com strike de R$413, recebendo um prêmio de R$4 por cota. Como ele vendeu 100 opções, o investidor recebe R$400 em prêmio.

Esse prêmio reduz o custo efetivo da posição. Na prática, o investidor passa a ter um custo líquido próximo de R$390,33 por cota. Isso significa que o ETF pode cair alguns reais antes que a operação comece efetivamente a gerar prejuízo.

Se o mercado permanecer lateral até o vencimento da opção, a call tende a perder valor e pode virar pó. Nesse cenário, o investidor mantém as cotas de IVVB11 e fica com o prêmio recebido. Em termos práticos, isso representa uma renda adicional gerada apenas pelo fato de ter estruturado a venda coberta.

Se o ETF subir moderadamente, aproximando-se do strike de R$413, o investidor captura a valorização do ativo e ainda mantém o prêmio recebido. Esse costuma ser o cenário ideal para a estratégia: uma alta gradual, sem explosões abruptas.

Se o mercado cair, o investidor sofre a desvalorização do ETF. No entanto, o prêmio recebido reduz parcialmente o prejuízo. Em outras palavras, a venda da call não elimina o risco de queda, mas ajuda a amortecer parte das perdas.

Existe também o cenário de alta muito forte. Caso o IVVB11 ultrapasse o strike de R$413 de forma significativa, o investidor terá o lucro limitado a esse nível. Ele continuará com o prêmio recebido e com a valorização até o strike, mas abrirá mão da alta adicional acima desse ponto.

Esse tipo de estratégia mostra como a diversificação internacional pode ser combinada com geração de renda. O investidor não apenas adiciona exposição a uma economia diferente, mas também pode tornar essa posição mais eficiente do ponto de vista tático.

Do ponto de vista educacional, essa lógica conversa diretamente com alguns dos livros mais importantes da história das finanças. Em ‘The Intelligent Investor’, Benjamin Graham enfatiza a importância da margem de segurança e da disciplina na construção de portfólio. Já Burton Malkiel, em ‘A Random Walk Down Wall Street’, reforça o papel da diversificação como um dos poucos benefícios praticamente garantidos para investidores.

No longo prazo, proteger o patrimônio não depende apenas de escolher boas empresas. Depende também de decidir em quais economias e em quais moedas o seu dinheiro está exposto. E, em um mundo cada vez mais incerto, essa decisão pode ser mais importante do que parece.

Marcelo Meurer

Analista CNPI

Giovanni Andrade

Economista

Xeque Mate Internacional

Xeque Mate Internacional Sem precisar abrir conta no exterior Sem mandar dinheiro para fora Sem spread cambial de remessa Sem precisar dominar opções Sem precisar usar home broker Com tributação dentro das regras brasileiras

Sem precisar abrir conta no exterior Sem mandar dinheiro para fora Sem spread cambial de remessa Sem precisar dominar opções Sem precisar usar home broker Com tributação dentro das regras brasileiras Em resumo:

Em resumo: