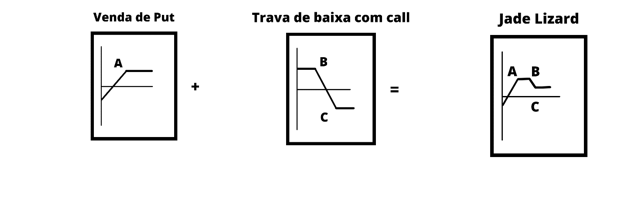

Estrategistas, hoje nosso artigo sobre estratégias com opções será sobre Jade Lizard (ou Lagarto de Jade), que é mais uma estrutura da família Lizard. Essa estratégia combina outras duas estratégias: trava de baixa com call e venda de put, porém a junção dessas estratégias precisa ocorrer dentro de certos critérios para que se forme a Jade Lizard.

CARACTERÍSTICAS:

A montagem clássica desta estratégia é da seguinte forma: venda de put OTM ou fora do dinheiro (com strike da opção abaixo da cotação do ativo-objeto); venda de call ATM ou no dinheiro; e compra de call levemente OTM ou fora do dinheiro (com strike da opção acima da cotação do ativo-objeto). Importante mencionar que todas as opções precisam ser referentes ao mesmo ativo-objeto e necessitam vencer na mesma data.

Em ordem crescente de strikes, temos a put vendida, a call vendida e por fim a call comprada.

Perceba que o valor referente à venda da call será maior que o montante gasto na compra da call, visto que uma call ATM tem um prêmio superior a call OTM e, ainda, soma-se o prêmio recebido na venda da put.

Dessa forma, a Jade Lizard é uma operação net credit, ou seja, o estrategista recebe dinheiro para montar a estratégia e este será o lucro máximo da operação.

Importante mencionar que a Jade Lizard precisa ser livre de risco contra altas. Ao dissecarmos a Jade Lizard, percebemos, que ela é composta de uma venda de put, queé uma operação bullish e de uma trava de baixa com call, queé uma operação neutral ou bearish. Dessa forma, para eliminar o risco contra alta do ativo-objeto, é preciso que o total de crédito recebido na operação seja maior que o intervalo de strikes da trava de baixa com call. Isso porque uma venda de call, travada pela compra de uma call mais OTM, traz como risco máximo justamente a diferença entre os strikes dessas opções, de forma que esse risco precisa ser eliminado com o montante de crédito recebido na operação, que é o valor da venda da put e o montante recebido na trava de baixa com call.

A estratégia exige margem de garantia do investidor, já que se for exercido nas puts, será necessário comprar as ações pelo preço do strike das puts vendidas. A margem em garantia, a depender da corretora, pode ser coberta por: CDB’s, títulos públicos, outras ações, fundos, saldo em conta da corretora e etc.

Pode-se dizer que a Jade Lizard possui uma boa relação risco/retorno, mas desde que os strikes das opções sejam bem escolhidos, principalmente o da put, já que quanto mais perto do dinheiro for a put vendida, maior será o risco de sermos exercidos e assim sofrermos prejuízos. Por outro lado, quanto fora do dinheiro for a put, mais seguro será a operação pois diminuirá a probabilidade do exercício, mas ao mesmo tempo diminuirá o lucro máximo da estratégia. Assim, o strike da put equilibrará o risco e o lucro da estratégia.

CENÁRIO DESEJÁVEL: o cenário ideal para a Jade Lizard é de mercado neutro, ou seja, lateralizado, no qual o preço do ativo-objeto tem pouca variação, ou ainda mercado levemente bullish (de leve alta). Nesses cenários o estrategista obterá lucro máximo que receberá na montagem. Caso o mercado suba demais, o lucro cairá, mesmo assim será um lucro razoável.

Nos casos que o mercado vira e entra em tendência de baixa, se o preço do ativo-objeto cair levemente e não ultrapassar o strike da put, mesmo assim a estratégia trará lucro.

O risco é a ação cair abaixo do strike da put vendida, ocasião em que o investidor será exercido e comprará o ativo-objeto pelo preço do strike.

TARGET DA OPERAÇÃO: O target da operação é a meta de lucro que o investidor deve perseguir. O target precisa equilibrar a relação de risco/retorno, pois se o target for muito elevado o risco também o será.

Para a Jade Lizard, um target ideal é de 3% a 4% de lucro. Calculamos o target dividindo o lucro máximo da operação pelo montante necessário de margem de garantia, valor necessário para honrar o exercício das puts.

DESMONTAGEM DA OPERAÇÃO: O investidor pode levar toda a estrutura para o vencimento das opções. Caso assim o faça, abre-se alguns cenários possíveis: a ação estar cotada acima de todos os strikes das opções envolvidas, situação em que a put virará pó e haverá exercício automático das calls comprada e vendida; a ação cotada entre os strikes das calls, situação em que haverá exercício apenas da put vendida; ação cotada entre os strikes da put e da call, ocasião em que não haverá exercício de nenhuma opção; e por fim, cotação da ação abaixo de todos os strikes, oportunidade em que haverá exercício da put vendida.

Caso o investidor não queira levar a operação ao vencimento, pode realizar a desmontagem antecipada, oportunidade em que sai do risco e embolsa parte do lucro ou realiza uma parcela do prejuízo.

Na Jade Lizard, como se está vendido em duas pontas e comprado em apenas uma, a passagem do tempo é favorável à operação, já que o theta vai corroendo valor extrínseco das opções. Por isso, o ideal é montar a operação com 30 a 40 dias (ou mais) de antecedência ao vencimento e somente desmontá-la (caso não se leve ao vencimento) apenas próximo da data de expiração dos derivativos.

No caso de uma desmontagem, basta proceder da seguinte forma: comprar as puts e calls vendidas e vender as calls compradas. A diferença entre o valor recebido na montagem e o que foi gasto na desmontagem será o lucro ou prejuízo.

EXEMPLO PRÁTICO:

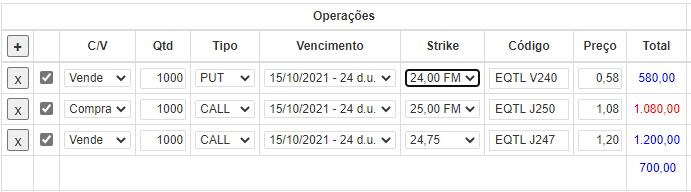

Ativo-objeto: EQTL3

Preço-Referência: R$ 24,98 do dia 10/09/21

Fonte: simulação realizada no site www.opcoes.net.br

- Venda de 1.000 puts levemente OTM EQTLV240 por R$ 0,58 cada. Total de R$ 580,00.

- Compra de 1.000 calls ATM EQTLJ250 por R$ 1,08 cada. Total de R$ 1.080,00.

- Venda de 1.000 calls levemente OTM EQTLJ247 por R$ 1,20 cada. Total de R$ 1.200,00.

- Total recebido de R$ 700,00. Operação net credit. É o lucro máximo da operação que dá um target de 3% do valor de garantia de R$ 24.000,00 que é o valor total caso sejamos exercidos nas puts.

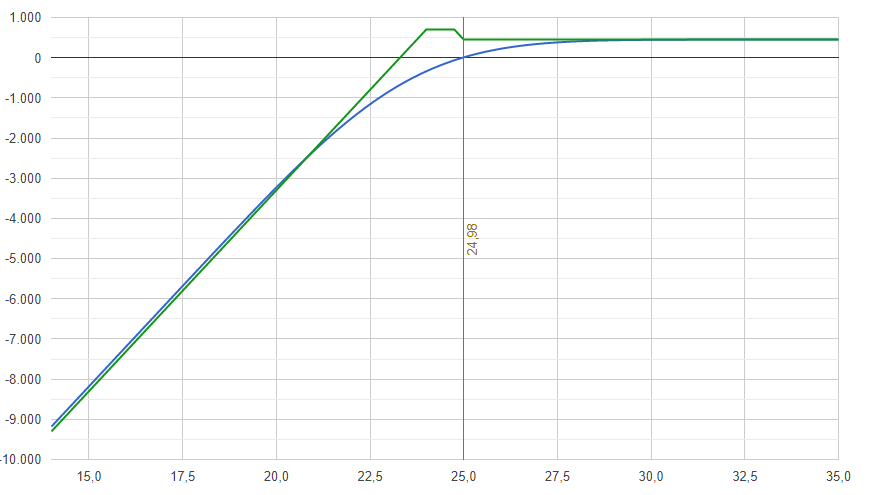

Payoff:

Lucro mínimo: EQTL3 cotada a R$ 23,34 (- 6,55% de queda em relação ao dia da montagem) até o dia do vencimento com a desmontagem da operação o lucro será de R$ 45,00. Reparem que nessa estrutura mesmo com uma queda relevante do ativo-objeto a estratégia trará lucro.

Lucro máximo: EQTL3 cotada a R$ 24,00 até R$ 24,75 (-3,92% até -0,92% de queda em relação ao dia da montagem) assim o lucro seria de R$ 700,00. No caso dessa simulação específica a faixa de lucro máximo ocorre mesmo com queda da ação, em outros casos a faixa do lucro máximo ocorrerá com leve alta do ativo-objeto, tudo dependerá dos strikes escolhidos das opções.

Breakeven: o ponto de resultado zero ocorrerá quando EQTL3 estiver cotada a R$ 23,30 ( – 6,72% de queda em relação ao dia da montagem).

Prejuízo mínimo: EQTL3 cotada a R$ 23,24 (-6,97% de queda em relação ao dia da montagem) até o dia do vencimento com a desmontagem o prejuízo será de R$ 60,00.

Prejuízo máximo: teoricamente ilimitado pois a ação poderá cair indefinidamente abaixo do strike da put que nesse caso é R$ 24,00, podendo atingir até o valor R$ 0,00, o que é altamente improvável.

Estrategistas ficamos por aqui! Até a próxima!

Veja as possibilidades de planos