Estrategistas, hoje falaremos da pouca conhecida estratégia direcional: a Long Combo ou Long Risk Reversal ou ainda Reversão de Risco.

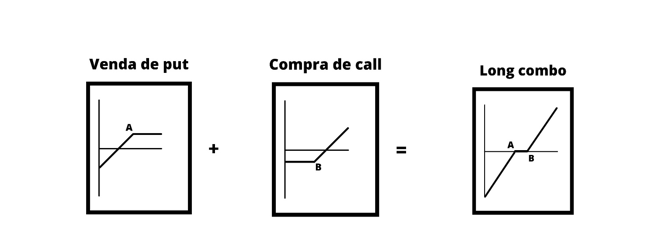

A estratégia Long Combo envolve a venda de uma put levemente OTM ou fora do dinheiro – ponto A e, consecutivamente, a compra de uma call levemente OTM ou fora do dinheiro – ponto B.

É uma operação que pode ser tanto net credit ou net debit, ou seja, podemos receber um montante na montagem ou investir um valor, a depender do preço das calls e das puts, conforme a volatilidade implícita das opções, principalmente.

CARACTERÍSTICAS:

Na Long Combo,tanto a put quanto a call referem-se ao mesmo ativo-objeto, possuem a mesma série e devem possuir o mesmo delta.

Conforme já citamos a estratégia pode ser configurada para crédito ou débito e possui tanto lucro teórico ilimitado (na teoria o preço de uma ação pode subir indefinidamente) – a partir do ponto B para cima – e pode ter também prejuízo teórico ilimitado (na teoria o preço de uma ação pode cair até zero) – a partir do ponto A para baixo.

Uma das vantagens da estratégia é a de emular uma posição comprada em ações, mas sem de fato possui-la, o que pode ser feito com um baixíssimo investimento.

Essa estratégia requer a chamada margem de garantia: CDB, títulos públicos, ações, fundos imobiliários, saldo em conta na corretora e etc. Essa medida visa garantir a liquidez na operação caso as puts vendidas sejam exercidas. O investidor precisa verificar com sua corretora quais os produtos são aceitos como garantia para a venda de put.

Veja as imagens abaixo:

CENÁRIO DESEJÁVEL: O cenário ideal para a Long Combo é quando o mercado entra em tendência de alta – mercado bullish – e de volatilidade neutra. Desta forma a tendência é de o ativo-objeto se valorizar e assim captarmos lucros maiores se o preço da ação explodir para cima.

Entretanto, mesmo que a tendência de alta não se confirme e o ativo-objeto oscile pouco, poderemos auferir lucro, o que poderá ocorrer se o preço da ação ficar entre os strikes das puts vendidas e das calls compradas desde que na montagem a operação tenha sido net credit.

TARGET DA OPERAÇÃO: O target da operação é a meta de lucro que o estrategista persegue. Na long combo, como o lucro pode ser teoricamente ilimitado pois o preço de uma ação pode subir indefinidamente, podemos definir uma meta de lucro mínimo que seria um valor um pouco acima da strike da call comprada.

DESMONTAGEM DA OPERAÇÃO: A desmontagem da operação deve ser efetivada quando o investidor aufere lucros que julga serem suficientes ou quando deseja minimizar o seu prejuízo.

O investidor também pode optar por levar a operação até o vencimento. Nessa situação, caso a ação esteja abaixo da put vendida, o investidor será exercido e comprará o ativo-objeto pelo preço do strike. Por outro lado, caso a ação esteja acima da call comprada, o investidor exercerá a opção podendo comprar o ativo-objeto por um preço bem mais descontado, referente ao valor do strike. Caso o ativo-objeto esteja entre a put vendida e entre a call comprada, ambas as opções viram pó.

EXEMPLO PRÁTICO:

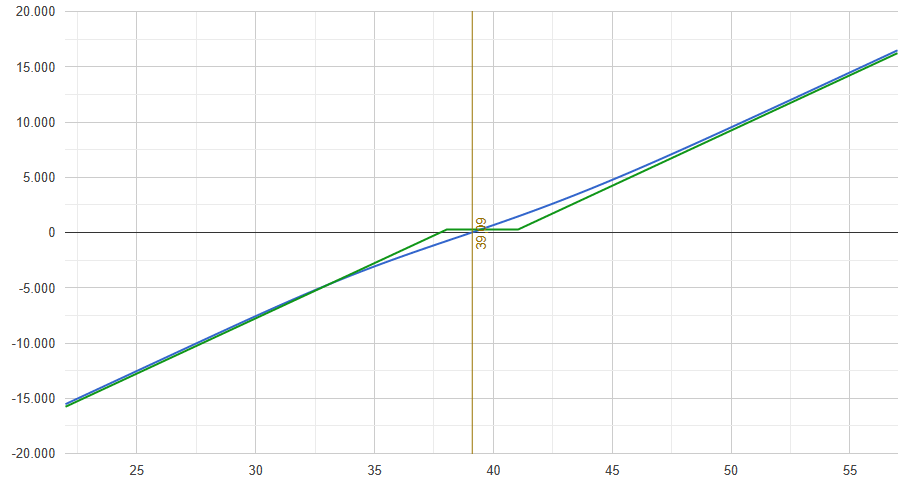

Ativo-objeto: ELET3.

Preço-Referência: R$ 39,09 do dia 11/10/2021.

Fonte: simulação realizada no site www.opcoes.net.br

Reparem que o delta da put e da call são praticamente iguais e que o Theta da operação é negativo, ou seja, a passagem do tempo é desfavorável a operação.

Na montagem dessa operação recebemos R$ 280,00.

Payoff:

Fonte: extraído da simulação realizada no site www.opcoes.net.br

Reparem que teremos o lucro igual ao da montagem da operação de R$ 280,00 se ELET3 estiver cotada entre R$ 38,05 (uma queda de -2,66% ante ao valor de referência R$ 39,09) até R$ 41,05 (uma valorização de +5,01% ante ao valor de referência R$ 39,09). Nessa faixa de preço e no dia do vencimento as opções envolvidas na estratégia iriam ao pó e não seriam exercidas e teríamos o lucro já citado.

O ponto de breakeven ou zero a zero da operação é calculado da seguinte forma:

Strike da put – (prêmio da put – prêmio da call) =

38,05 – (1,25 – 0,97) =

38,05 – 0,28 = 37,77

O Breakeven da operação portanto ocorrerá se ELET3 estiver cotada a R$ 37,77 no dia do vencimento. Abaixo de R$ 38,05 ou menos teremos prejuízo ilimitado e acima de R$ 41,05 teremos lucro ilimitado.

Estrategistas, ficamos por aqui! Mas antes entrem no nosso grupo sobre opções no Telegram e fique por dentro deste fabuloso universo:

DESCOMPLICANDO OPÇÕES

Aproveito a oportunidade para convidá-lo para um evento online e gratuito que ocorrerá nos dias 19, 20 e 21 de outubro, sempre às 20h. Nesse treinamento, falaremos sobre o mundo das opções e os desafios para o ano de 2022.

Aula 1 – 19/10, 20h: Rentabilidade: estratégias para você fazer mais dinheiro com opções

Aula 2 – 20/10, 20h: As estratégias de proteção que você precisa aprender a usar com opções

Aula 3 – 21/10, 20h: O passo a passo para gerar mais renda com opções.

Clique no link abaixo e inscreva-se para acompanhar esse evento imperdível:

Mapa das Opções: Inscrições abertas

Mapa das Opções: Inscrições abertas

Pagina com informações completas