Estrategistas, a partir dessa semana realizaremos estudo de uma possível estratégia, simulação realizada no site opções.net.br, não sendo recomendação de investimentos. Falaremos também sobre notícias de macroeconomia que impactaram os mercados.

No mundo dos derivativos estamos atualmente na série I (opções call) e U (opções put).

RESUMÃO DO MERCADO:

Brasil – o mercado se surpreendeu positivamente com a divulgação do PIB do segundo trimestre +1,2% e de 3,2% no ano, acima das expectativas, devido a recuperação do mercado de trabalho os setores da indústria e de serviços puxaram esta alta. O desemprego de julho fechou em 9,1% abaixo do estimado pelo mercado. O mercado de trabalho brasileiro continua em expansão a um ritmo moderado. O Ibovespa teve uma queda semanal de -1,3% cotada aos 110.864 pontos.

Estados Unidos – a principal notícia da semana foi o relatório de emprego – payroll – que informou a criação de 315 mil novas vagas ante uma expectativa de 300 mil e a taxa de desemprego ficou em 3,7% ante a expectativa de 3,5%. O mercado viu como alívio essa leve piora no dado de desemprego pois se o mercado de trabalho continuasse aquecendo a um ritmo elevado poderia obrigar o Federal Reserve a elevar a taxa de juros para além dos 0,75 p.p. já esperados na reunião de setembro.

China – o gigante asiático vive uma das piores secas de sua história além de conviver com novos lockdowns devido a política de covid zero em regiões de pólos tecnológicos com o de Shenzhen. Este foi um dos fatores que contribuiu para a queda na cotação do barril do petróleo do tipo brent que se aproxima dos 90 dólares. O PMI, índice de gerentes de compras, de agosto ficou em 49,4 indicando ainda uma contração econômica.

ESTUDO DE CASO – STRANGLE EM PRIO3:

PRIO3 ou PetroRio é a maior petroleira privada do Brasil com foco na produção e exportação de petróleo e gás e na recuperação de ativos como campos de exploração de petróleo. Tem a especialidade de gerir de forma eficiente os reservatórios e desenvolvimento de campos maduros. Nesta semana, foi divulgada notícia no sentido de que a empresa pretende adquirir a Dommo.

O componente que mais afeta a cotação da PRIO3 é a cotação do petróleo do tipo brent, referência no mercado internacional. E nesta última semana a cotação desabou dos 102 dólares para 93,28 dólares, uma queda de -8%. No entanto, o cartel da OPEP, que reúne parte dos maiores produtores de petróleo e que controla 40% da produção mundial estudam cortes na produção para tentar manter a cotação em níveis elevados. Mas, de outro lado, novos lockdowns foram mantidos na China e níveis elevados de inflação na Europa e EUA levam aos bancos centrais a aumentarem os juros e assim levar o mundo a uma recessão o que certamente diminuirá a demanda pelo petróleo. Este cabo de guerra, mais uma análise da volatilidade das calls e puts de PRIO3, nos leva a uma possível estratégia de compra de volatilidade.

A volatilidade é um dos componentes de maior importância na precificação das opções. Vejamos como está o IV Rank – medida da volatilidade implícita em um determinado período, quanto mais próximo de 100 mais perto do pico da volatilidade no período apurado a volatilidade implícita estará. Quanto mais próximo de zero mais perto da menor volatilidade no período apurado a volatilidade implícita estará. Já o IV Percentil demonstra a porcentagem de dias no último ano em que a volatilidade implícita esteve abaixo da volatilidade implícita atual. Quanto mais perto de 100 maior é a volatilidade implícita do período, ou seja, a VI atual próximo a 100 é maior que a maioria dos dias dos últimos 12 meses. Quanto mais perto de 0 significa que a VI atual é menor que a maioria dos dias dos últimos 12 meses.

As calls de PRIO3 estão atualmente com IV Rank na média de 23 e percentil de 31, já as puts estão com IV Rank de 25 e percentil de 34. Consideramos uma volatilidade implícita baixa, o que pode favorecer a montagem de estratégia de compra de volatilidade. Por isso, simularemos um Strangle, que é uma estrutura arrojada e que possui o risco da perda do capital empregado caso o ativo-objeto fique lateralizado. No entanto, é beneficiada caso o ativo-objeto oscile em grande monta.

Normalmente, não se leva Strangle ao vencimento, pois o theta corrói o prêmio das opções e isso se acentua mais próximo ao vencimento da série de opções. O Strangle pode proporcionar um bom lucro em um curto espaço de tempo. A parametrização clássica é:

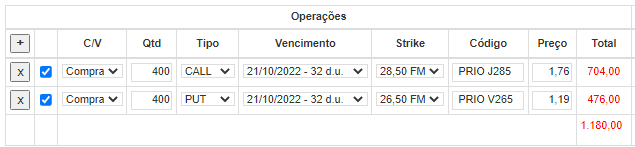

Fonte: simulação realizada no site opções.net após o fechamento do mercado em 02/09/2022.

- Compra de 400 calls OTM ou fora do dinheiro por R$ 1,76 cada.

- Compra de 400 puts OTM ou fora do dinheiro por R$ 1,19 cada.

O gráfico de payoff:

Fonte: simulação realizada no site opções.net após o fechamento do mercado em 02/09/2022.

O Strangle é uma operação com lucro teórico máximo ilimitado já que uma ação pode valorizar indefinidamente ou cair até valer zero. O prejuízo máximo é limitado ao montante investido na montagem.

03

Acompanharemos a estrutura na próxima semana e citaremos no estudo de caso da próxima semana. Cabe ressaltar que é uma simulação realizada com o mercado fechado e tem fins didáticos, NÃO É RECOMENDAÇÃO DE INVESTIMENTO.

Estrategistas, ficamos por aqui! Mas antes temos um convite para te fazer! Quer saber como comprar ações com desconto? Acesse o webinário abaixo:

https://mapadasopcoes.com.br/web-ig.org/

Mapa das Opções

Clique na imagem

Pagina para adquirir

Também convidamos a participar do nosso grupo de estudo no Telegram: Descomplicando as opções:

https://t.me/joinchat/tXnMTeqQv_EyZjgx

E inscrevam-se na nossa página para acompanhar o nosso Café com Opções no Youtube semanalmente. A inscrição é gratuita:

https://materiais.dicadehoje7.com/cafe-com-opcoes

Observação: o presente artigo contou com a colaboração do autor Giovanni Andrade de Souza Lima- Economista pela UFJF e especialista em renda variável.