Estrategistas, hoje teremos um artigo bem conceitual, e ao mesmo tempo bastante importante. Dominar conceitos, entender como as opções se comportam em diferentes cenários, entender o motivo de se adotar uma determinada estratégia ao invés de uma outra, etc… tudo isso fará toda a diferença nos resultados das suas estratégias com opções e por isso estamos trazendo mais um conceito importantíssimo desse fantástico universo dos derivativos!!!

Hoje falaremos sobre o Smile/Skew de Volatilidade das opções e, para entender esse conceito, iremos falar da volatilidade histórica e implícita das opções.

VOLATILIDADE:

A volatilidade no mercado financeiro é uma medida de dispersão dos retornos de uma ação, título, índices (etc.). Quanto mais um preço de uma ação varia em um período curto, maior será o risco de ganhar ou perder dinheiro negociando essa ação. Portanto, volatilidade é uma medida de risco.

Em termos de estatística, a volatilidade é uma medida que aponta a frequência e a intensidade das oscilações no preço de um ativo ou derivativo em um período determinado.

E em relação as opções, há dois tipos de volatilidade: a histórica e a implícita. Vejamos:

VOLATILIDADE HISTÓRICA: é a volatilidade já conhecida pelo mercado, calculada pelas variações de preço ao longo de um determinado período. Pode ser utilizada para servir de referência de estimativa para uma volatilidade futura, mas obviamente não é garantia de que a previsão irá se concretizar. É calculada com o desvio padrão da variação histórica do preço do ativo.

Mas o conceito de volatilidade mais importante paras as opções é a volatilidade implícita.

VOLATILIDADE IMPLÍCITA: é a estimativa futura adotada pelo mercado financeiro com base na volatilidade histórica e outras variáveis, como por exemplo os preços dos prêmios das calls e puts. A volatilidade implícita não é obtida através de cálculos do retorno do ativo. É calculada através da utilização do preço dos prêmios negociados no mercado e indica qual estimativa que o mercado está utilizando naquele momento em seus modelos.

Então o mercado utiliza-se do Modelo de Black & Scholes (conceito que será explorado em um futuro artigo) não para calcular o valor justo do prêmio da opção e sim para utilizar o prêmio atual de mercado e com isso utilizar o cálculo inverso para encontrar a volatilidade estimada para esse prêmio (não é necessário saber como fazer o cálculo, sites como Opções.net, Oplab e outros já fornecem a volatilidade histórica e implícita de um determinado ativo-objeto e seus derivativos). Com isso saberemos se a volatilidade no momento da análise está alta ou baixa, em outros termos: se está cara ou barata.

A volatilidade histórica é a do preço do ativo-objeto ou ação, então para cada opção, de cada série, existente a volatilidade histórica é a mesma. Já a volatilidade implícita é diferente para cada opção, seja de strikes diferentes ou de séries diferentes. Ou seja, cada opção possui uma volatilidade implícita diferente.

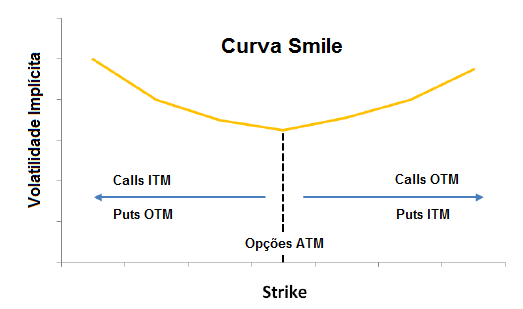

Costumeiramente, as opções ATM (at the Money) ou no dinheiro, aquelas cujo strike está muito próximo ou igual ao preço atual da ação, terão volatilidades menores se comparadas às opções dentro ou fora do dinheiro. Quanto mais fora ou dentro do dinheiro, maior será a volatilidade implícita. Esse fenômeno é conhecido como Curva Smile ou Volatilidade Smile/Skew das opções.

Mas por qual motivo as opções ATM tem uma menor volatilidade estimada pelo mercado? É pelo fato de que opções ATM possuem um maior valor de Theta (será objeto de estudo em futuro artigo, e é um valor também fornecido nos sites opções.net e oplab). É a série mais vendida para quem entra no mercado com o objetivo de obter retorno com o passar do tempo.

As opções mais distantes do dinheiro costumam ter um volume menor de venda, pois são mais arriscadas e, serão mais voláteis à medida que o strike se distancia da cotação atual do ativo-objeto.

Como se pôde observar no gráfico mostrado acima, formou-se um sorriso (smile, em inglês), considerando-se uma distribuição simétrica entre o aumento da volatilidade e o aumento da distância entre strike e preço do ativo-objeto.

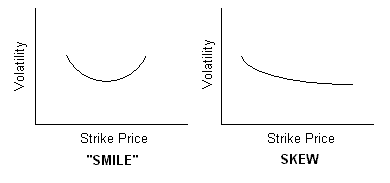

Gráficos de volatilidade implícita convexos e simétricos são mais comumente identificados em derivativos cambiais e também nas calls de ações e de outros produtos no mercado de capitais.

Ocorre que por vezes ocorrem distorções nos gráficos de volatilidade, e é comum verificarmos um enviesamento do gráfico de volatilidade das puts, tornando excessivamente alta a volatilidade das puts fora do dinheiro e menos voláteis as puts ITM. Isso pode ser explicado pelo fato de as puts serem habitualmente utilizadas como hedge no mercado.

O enviesamento ou distorção do gráfico de volatilidade pode ser chamado de skew de volatilidade.

Veja como pode ser observada a diferença entre um gráfico smile e um gráfico skew.

No dia a dia do mercado, podem ser verificadas distorções até mais significativas, tanto nas calls, quanto nas puts. Observar a volatilidade implícita nos dá entendimento sobre as incertezas dos agentes do mercado, se estão exageradas ou subavaliadas. Com isso surge a oportunidade de se posicionar melhor e imaginar que eventuais mudanças podem acontecer nessas medidas em um futuro próximo.

Estrategistas, ficamos por aqui!! Mas antes temos um convite para aqueles que desejam aprender mais sobre o mundo de opções!! E além de claro rentabilizar!! Venha fazer parte da família Xeque Mate:

Na assinatura da Estratégia, você terá acesso a: relatórios semanais; monitoria ao vivo; grupo no Telegram; curso completo com 7 módulos; planilha de imposto de renda e suporte pelos 7 dias da semana. E o melhor: contarão com a experiência do Daniel Nigri, CEO do Dica de Hoje, e de Marcelo Meurer, especialista em opções.

Abraços, até a próxima!

Estratégia Xeque Mate

Você conhece a Estratégia Xeque Mate?

Clique na pagina e veja os detalhes

Sigam-nos nas redes sociais: