Resumo dos Resultados das Ações de Klabin do 1T18

KLABIN (códigos Bovespa: KLBN3,KLBN4 e KLBN11)

RESUMÃO – Resultados 1T18:

(Data de divulgação: 26 de Abril/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

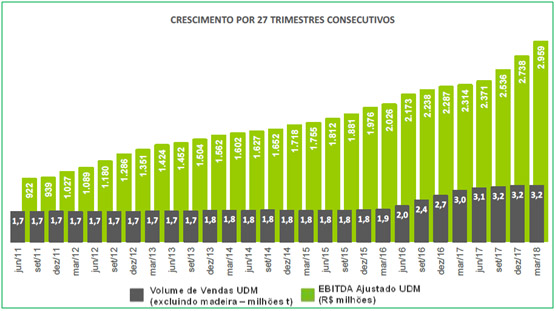

– Volume de vendas:

No 1T18, o volume total de vendas da Klabin, sem incluir madeira, foi 761 mil toneladas, versus 759 mil toneladas vendidas no 1T17. No período, as vendas de celulose aumentaram 4% na comparação com o 1T17 (sendo 230 miltoneladas de fibra curta e 83 mil toneladas de fibra longa e fluff). É válido destacar que tanto no 1T17 quanto no 1T18 foram realizadas as paradas anuais para manutenção na Unidade Puma. Ao longo do 1T18, o volume de vendas de papeis e embalagens totalizou 448 mil toneladas, dentro desse volume, destacam-se as vendas de kraftliner, que somaram 95 mil toneladas, 5% acima na comparação com 1T17.

No 1T18, as vendas no mercado interno cresceram 12% na comparação com 1T17, atingindo 387 mil toneladas e passando a representar 51% do volume de vendas total.

– Receita Líquida:

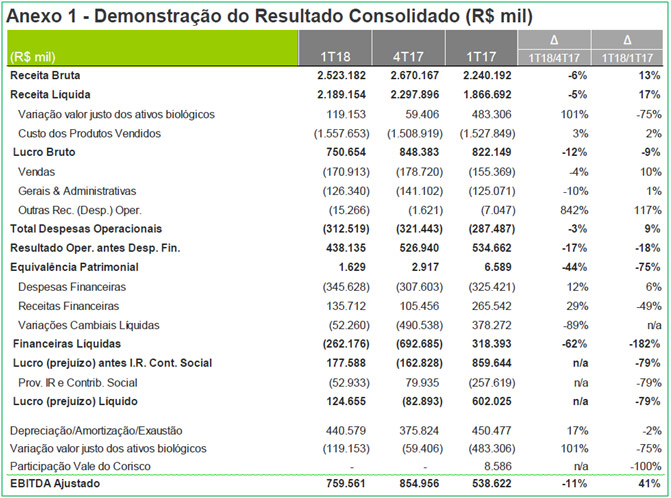

No 1T18, a receita líquida de vendas atingiu R$ 2.189 milhões representando umcrescimento de 17% na comparação com o 1T17. O melhor cenário de preços no mercado interno e também nos mercados de exportação influenciou positivamente a receita de todos os produtos.

Com o maior volume vendido de celulose no trimestre e a subida de preços nos mercados globais, a receita de vendas de fibras curta, longa e fluff totalizou R$ 684 milhões de reais, 52% acima do 1T17. A receita das vendas de papéis, embalagens e madeira atingiu R$ 1.505 milhões, 6% superior ao verificado no 1T17.

– Geração operacional de caixa (EBITDA):

O EBITDA ajustado no 1T18 atingiu R$ 760 milhões no 1T18, 41% superior ao 1T17. Em decorrência desses fatores, a Klabin obteve importante aumento de margem EBITDA que atingiu 35% no período versus 29% no 1T17.No entanto, ao compararmos com o 4T17, o EBITDA Ajustado teve uma redução de -11% e redução de -2 p.p. na Margem EBITDA.

Nos últimos doze meses, o EBITDA Ajustado acumulado foi de R$ 2.959 milhões, completando o 27º trimestre consecutivo de crescimento.

– Lucro líquido:

No 1T18, a Klabin apresentou um lucro líquido de R$ 125 milhões, revertendo um prejuízo obtido no 4T17 de -R$ 83 milhões. No entanto, ao comparar com o 1T17, que totalizou R$ 602 milhões, o lucro apresentou uma redução de -79%.

[epico_capture_sc id=”2764″]

– Endividamento:

O endividamento bruto em 31 de março, excluindo o valor de comissões, era de R$ 17.698 milhões, redução de R$ 1.852 milhões em relação ao observado em 31 de dezembro de 2017, explicado pelo pagamento antecipado de dívidas de trade finance. Da dívida total, R$ 12.547 milhões, ou 71% (US$ 3.775 milhões) são denominados em dólar.

O endividamento líquido consolidado em 31 de março de 2018 totalizou R$ 11.108 milhões, redução de R$ 170 milhões em relação ao verificado em 31 de dezembro de 2017, explicado principalmente pela maior geração de caixa da Klabin. Além disso, com o aumento de EBITDA verificado nos últimos doze meses, reforça-se a trajetória de desalavancagem da Klabin, que fechou o período com relação dívida líquida / EBITDA ajustado em 3,8 vezes, redução de 0,3 vezes quando comparada ao valor do 4T17.

Pontos NEGATIVOS:

– Custo caixa celulose:

No 1T18 foi realizada a segunda parada para manutenção na Unidade Puma, que se seprolongou até o início do mês de abril devido a um incidente durante a lavagem da caldeira derecuperação. A ocorrência foi controlada, não resultou em danos estruturais ao equipamento e nenhum colaborador foi ferido. Em compensação, o custo caixa unitário no trimestre foi de R$ 802/t, considerando os efeitos da parada para manutenção. Excluindo os efeitos da parada, o custo caixa unitário de produção de celulose durante o 1T18 foi deR$ 690/t, representando uma pequena variação na comparação com o custo verificado no 4T17(R$ 681/t), devido principalmentea maiores gastos com combustível que foram compensados pela redução na compra de químicos.

– Custo dos produtos vendidos:

O custo dos produtos vendidos no 1T18 foi de R$ 1.558 milhões, 2% acima do que o 1T17. Esta variação, em linha com a inflação no período, é explicada pela elevação de preços de alguns produtos químicos e maiores gastos com manutenção, todavia foi compensado pela maior eficiência emrelação aos custos de madeira e gastos com energia.

Conclusão sobre os resultados:

Klabin é uma companhia que tem uma forma própria de crescimento sempre com muita alavancagem financeira. No Klabin Day, em dezembro do ano passado, lembro que o CEO já estava planejando a nova fábrica que iriam começar o projeto no segundo semestre de 2019. A Unidade Puma que aumentou a produção e venda de celulose de 1,7 milhão para 3,2 milhão teve seu ramp-up concluído em 2017.

Essa estratégia é muito interessante em períodos de altas fortes dos preços e da demanda mundial pelos produtos, porque mesmo com índices altos de endividamentos como o atual de Klabin, Dívida Líquida / Ebitda de 3,8 (no passado vimos que já foi superior a 5,2) a dívida consegue ser paga e a geração de Caixa aumenta trimestre a trimestre.

No entanto, essa possibilidade de crescimento da economia, por enquanto mostra-se um pouco mais lenta e gradual do que o inicialmente esperado. A alta do dólar irá impactar a companhia, já que metade de suas vendas é feita no mercado nacional, enquanto ela tem 72% de suas dívidas em moeda estrangeira. Diferente de suas concorrentes, Fibria e Suzano que possuem grande parte de suas receitas provenientes de vendas pro exterior.

Para complicar mais a situação de Klabin, parece cada vez mais iminente a fusão de Suzano e Fibria (aprovação pelo Cade), e as duas empresas juntas têm um custo caixa da celulose bem inferior ao de Klabin. Fibria hoje opera com custo caixa na casa dos R$ 500/tonelada após a conclusão do projeto de Horizonte, enquanto vimos que Klabin tem custo Caixa de R$ 690/ tonelada e já há alguns trimestres não consegue trazer a economia de escala do aumento de produção para uma redução do custo da tonelada de Celulose.

Continua sendo uma boa empresa, mas comprar Klabin é igual andar em uma corda bamba. Um vento mais forte pode fazê-la desequilibrar, seja no caso do preço da celulose que pode cair, seja no valor do dólar que eleve sua dívida, seja pela gestão em querer se alavancar para um novo projeto, mesmo estando muito endividada.

Não deixe de conferir os resultados do 1T18 de Banco do Brasil.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1 por dia!)

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 359,90 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Novo curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]