Magazineluiza (códigos Bovespa: MGLU3)

RESUMÃO – Resultados 1T18:

(Data de divulgação: 07 de Maio/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

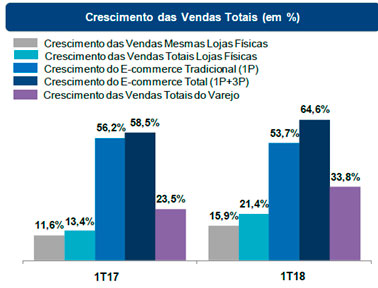

– Vendas totais do varejo:

No 1T18, as vendas totais da Magazine Luiza, incluindo lojas físicas, e-commerce tradicional (1P) e marketplace (3P), cresceram 33,8% para R$4,5 bilhões, reflexo do aumento de 64,6% no e-commerce total e 21,4% nas lojas físicas (sendo 15,9% na mesmas lojas). Representando o maior crescimento trimestral dos últimos 5 anos.

– Crescimento acelerado no e-commerce:

As vendas do e-commerce cresceram 64,6% no 1T18, comparado ao crescimento do mercado de 11,0% (E-bit), e atingiram 35,3% das vendas totais. No e-commerce tradicional, as vendas evoluíram 53,7%, e o marketplace contribuiu com vendas adicionais de R$ 125,8 milhões.

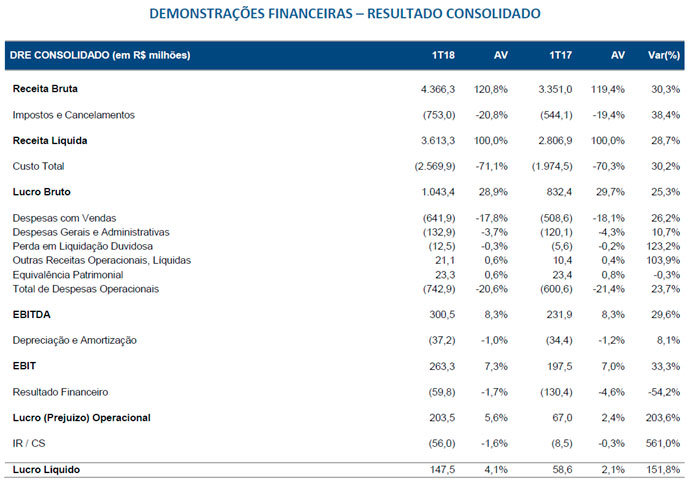

– Receita bruta:

No 1T18, a receita bruta total cresceu 30,3% para R$4,4 bilhões, devido ao acelerado crescimento do e-commerce, aumento nas vendas mesmas lojas físicas e contribuição das lojas novas. Vale destacar o crescimento na receita de serviços, incluindo a venda de novos seguros, serviços digitais (Lu Conecta) e também comissões do Marketplace.

– EBITDA e Lucro líquido:

No 1T18, o EBITDA aumentou 29,6% para R$300,5 milhões, equivalente a uma margem de 8,3% (estável em relação ao 1T17). O elevado crescimento das vendas, a contribuição positiva do e-commerce e a diluição das despesas operacionais, contribuíram para o crescimento do EBITDA.

Além disso, as despesas financeiras foram diluídas em 2,8 p.p. para 1,4% da receita líquida, resultado da redução significativa da dívida líquida e da queda do CDI. Com isso, a Magazine Luiza apresentou lucro líquido que cresceu 151,8% de R$58,6 milhões para R$147,5 milhões com margem líquida de 4,1% (+2,0 p.p. versus 1T17), com um ROIC de 31% e ROE de 29%.

– Estrutura de capital:

Nos últimos 12 meses, a empresa melhorou sua estrutura de capital em R$1.727,9 milhões, passando de uma posição de dívida líquida de R$443,7 milhões em março/2017 para uma posição de caixa líquido de R$1.284,2 milhões em março/2018. A empresa encerrou o trimestre com uma posição total de caixa de R$2,1 bilhões, considerando caixa e aplicações financeiras de R$1,1 bilhão mais R$1,0 bilhão em recebíveis de cartão de crédito.

Pontos NEGATIVOS:

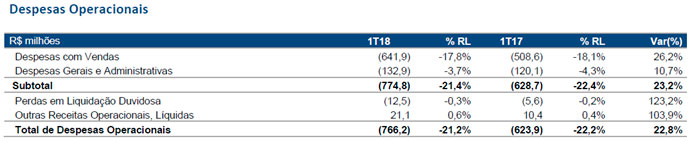

– Despesas com Vendas, Gerais e Administrativas:

No 1T18, as despesas com vendas totalizaram R$641,9 milhões (aumento de 26,2% em relação ao 1T17). No entanto, do ponto de vista positivo, houve uma redução de 0,3% p.p. destas despesas em relação a receita líquida(%) ao comparar o 1T18(17,8%) com 1T17(18,1%). Essa redução é reflexo da significativa diluição de despesas (como pessoal, aluguel, telefone, energia, entre outros), da continuidade do programa de Gestão Matricial de Despesas (GMD) e da maturação dos projetos de transformação digital.

No 1T18, as despesas gerais e administrativas totalizaram R$132,9 milhões (aumento de 10,7% em relação ao 1T17). No entanto, do ponto de vista positivo, houve uma redução de 0,6% p.p. destas despesas em relação a receita líquida(%) ao comparar o 1T18(3,7%) com 1T17(4,3%). Essa redução também reflete a diluição de despesas, além do Orçamento Base Zero (OBZ), da Gestão Matricial de Despesas (GMD) e da redução significativa da inflação sobre os reajustes salariais.

– Perdas em Créditos de Liquidação Duvidosa:

As provisões para perdas em crédito de liquidação duvidosa apresentou no 1T18 um aumento de 123,2% em relação ao 1T17, totalizando R$12,5 milhões.

[epico_capture_sc id=”2764″]

Conclusão sobre os Resultados

Em 2015, Magazine Luiza era uma companhia de Varejo como tantas outras que tinha dificuldades com a crise que aparecia no Brasil. Foi aí que ela percebeu onde ela poderia se reinventar.

A empresa estudou muito e implantou como nenhuma outra empresa no Brasil um modelo logístico e de distribuição no Brasil para compras feitas pela internet.

Se olharmos os numeros perceberemos que o crescimento das vendas em lojas fisicas de Magazine Luiza nao sao muito diferentes de Via Varejo ou de Lojas Americanas.

Trimestre apos trimestre a empresa consegue diluir custos e despesas e aumentar a lucratividade. É incrivel que o preço da açao sobe muito, mas ela continua valendo P/L entre 30 e 35. Proximo ao de Renner por exemplo (outra empresa de Varejo).

Eu já falei sobre ela em vídeo ano passado em outubro/2017, quando o mercado jogava ela pra baixo falando sobre a Amazon e avisei que abaixo de 60 era compra certa. Enfim, menos de 7 meses depois já existe uma grande valorização. Mas lembrem-se esse foi o resultado passado, precisamos pensar qual será a próxima. Afinal o bom investidor não vive de passado.

Precisa “matar um leão por dia”

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1 por dia!)

Confira os resultados de Cielo nesse link.

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 359,90 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Novo curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]