BBSE3: Ações de BB Seguridade:Resumo dos Resultados do 2T18

BB SEGURIDADE (códigos Bovespa:BBSE3)

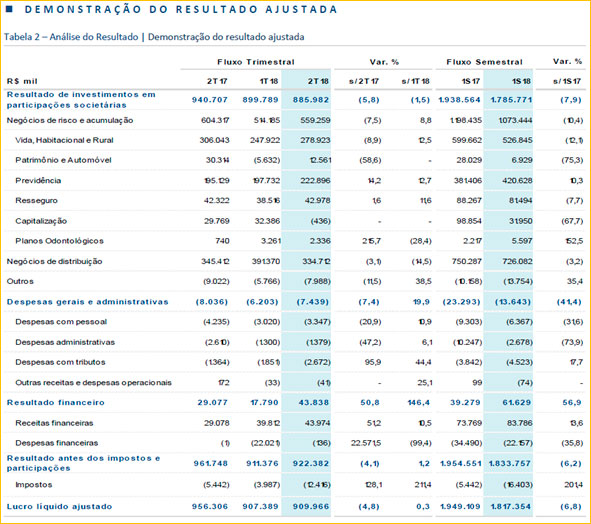

RESUMÃO – Resultados 2T18:

(Data de divulgação: 06/Agosto/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

– Resultado Operacional:

O resultado operacional não decorrente de juros registrou aumento de 5,4% em relação ao 2T17, decorrente em grande parte do crescimento nas receitas com taxa de gestão e melhora do índice de eficiência na Brasilprev associado à menor sinistralidade no IRB.

– Despesas Gerais e Administrativas:

No 2T18, as despesas gerais e administrativas da holding totalizaram R$ 7,43 milhões representando uma redução de 7,4% em relação ao 2T17 (R$ 8,03 milhões), justificada pelas retrações de: 20,9% nas despesas de pessoal (em função de revisão realizadano modelo de rateio de despesas entre a holding e suas subsidiárias integrais, BBCorretora e BB Seguro), 45,9% nas despesas com serviços técnicos especializados e 70,8% nas despesas com localização e funcionamento. Estes efeitos foram compensados parcialmente pelo crescimento na linha de despesas com tributos, em razão do aumento na base tributável para fins de recolhimento de PIS/PASEP e COFINS, impactada por maiores receitas financeiras.No entanto, do ponto de vista negativo, se compararmos com o 1T18 (R$ 6,20 milhões), a companhia apresentou um aumento nas despesas de 19,9%.

– Desempenho – Previdência:

No 2T18, o segmento de Previdência, operado pela Brasilprev, reportou lucro líquido de R$297,2 milhões, crescimento de 14,2% em relação ao 2T17. O desempenho foi sustentado pela melhora do resultado operacional não decorrente de juros, explicada: pelo incremento de 14,5% das receitas com taxa de gestão, em consequência da expansão no volume de recursos administrados; e pela melhora de 6,1 p.p. no índice de eficiência. Por outro lado, o resultado financeiro apresentou uma redução de 6,3% em relação ao 2T17, justificada pela contração da margem financeira entre os recursos próprios e as obrigações da companhia. O retorno anualizado sobre o patrimônio líquido médio registrou aumento de 2,8 p.p., atingindo 42,9% no trimestre.

No entanto, no ponto de vista negativo, no 1S18, o volume de contribuições de previdência recuou 18,9% ante o registrado no 1S17 e impactou diretamente na captação líquida, que registrou retração de 63,1% no comparativo, efeito parcialmente mitigado pela melhora de 0,2 p.p. no índice de resgate.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

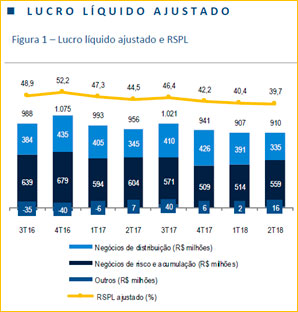

– Lucro Líquido Ajustado:

No 2T18, o lucro líquido ajustado atingiu R$910,0 milhões, queda de -4,8% em relação ao 2T17 e aumento de 0,3% em relação ao 1T18. No 1S18, o lucro líquido ajustado atingiu R$1,8 bilhão, queda de-6,8% em relação ao reportado no 1S17. O desempenho no comparativo pode ser explicado totalmente pela contração de 34,1% do resultado financeiro combinado das coligadas e controladas da BB Seguridade.

– ROAE:

No 2T18, o retorno anualizado sobre o patrimônio líquido médio (ou conforme no gráfico “RSPL”)atingiu 39,7%, queda de 4,8 p.p. em relação ao 2T17.

– Resultado Financeiro Consolidado:

O resultado financeiro consolidado da BB Seguridade e de suas controladas e coligadas totalizou R$163,5 milhões no 2T18, queda de 34,1% em relação ao 2T17. O desempenho no comparativo é justificado pela contração de aproximadamente 4,5 p.p. na taxa média Selic, com impacto negativo na remuneração dos títulos pós-fixados, e pela abertura na curva de juros futuros, que gerou impacto negativo de marcação a mercado dos títulos pré-fixados classificados na categoria para negociação.

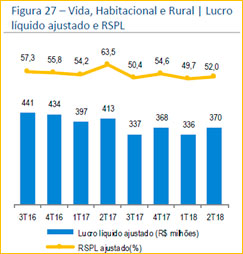

– Desempenho – Seguros de Vida, Habitacional e Rural:

O lucro líquido ajustado da operação de Vida, Habitacional e Rural,operados pela BB MAPFRE SH1, atingiu R$369,8 milhões no 2T18, retração de 10,5% em relação ao 2T17. O desempenho é justificado tanto pela queda de 9% do resultado operacional não decorrente de juros (explicada pelo aumento da sinistralidade (5,3 p.p. superior ao registrado no 2T17), parcialmente compensada pela melhora do índice de despesas gerais e administrativas) como pela redução de 18,5% do resultado financeiro, em razão principalmente da menor taxa média Selic.

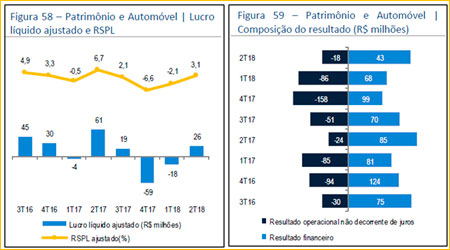

– Desempenho – Seguros Patrimoniais e Automóveis:

No 2T18, a operação de Patrimônio e Automóvel, operado pela MAPFRE BB SH2, apresentou lucro líquido ajustado de R$25,6 milhões, queda de 58,1% em relação ao 2T17. O desempenho pode ser explicado pela retração do resultado financeiro (queda de 41,4%) no comparativo, decorrente da menor taxa média de remuneração dos ativos rentáveis, influenciada em grande parte pela queda da taxa média Selic.

Podemos observar no gráfico abaixo que a frota segurada está diminuindo ao longo dos trimestres.

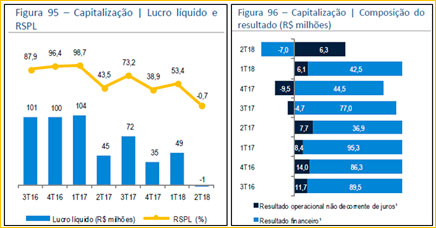

– Desempenho – Capitalização:

No 2T18, o segmento de Capitalização, operado pela Brasilcap, apresentou prejuízo líquido de R$654 mil, ante um lucro líquido de R$44,7 milhões no 2T17. O desempenho pode ser explicado pelo resultado financeiro negativo em R$11,7 milhões e pela queda do resultado operacional não decorrente de juros (redução de 23,5% em relação ao 2T17 em razão do aumento do custo de aquisição).

– Revisão do Guidance 2018:

No 1S18, o lucro líquido ajustado da BB Seguridade registrou queda de 6,8% em relação ao reportado no 1S17. A dinâmica para o exercício corrente, implícita no Guidance, previa uma convergência gradual para o intervalo de variação do lucro líquido ajustado de -2,0% a +2,0% ao longo do segundo semestre, em linha com a premissa de uma retomada gradual da atividade econômica que beneficiasse o desempenho comercial e de uma base de comparação mais fácil para o resultado financeiro. Entretanto, por conta:(i) das atuais expectativas do mercado de menor crescimento da atividade econômica e de uma menor taxa média de juros, se comparadas com aquelas utilizadas como premissas para o Guidance 2018; (ii) do resultado abaixo do esperado no segmento de seguros de Patrimônio e Automóvel, em grande parte devido a uma sinistralidade acima da prevista; e (iii) do desempenho comercial abaixo do esperado para o primeiro semestre do ano no segmento de Previdência, afetado principalmente pela piora do ambiente de negócios, com impacto imediato no resultado da BB Corretora, a companhia decidiu adequar suas projeções de variação percentual do lucro líquido ajustado para o exercício ao novo cenário.

Conclusão sobre os resultados:

BB Seguridade era uma empresa que eu recomendava até o início do ano. O Racional era exatamente o crescimento de previdências privadas no Brasil, com a possível aprovação da Reforma da Previdência. Vimos nas páginas acima que a BB Seguridade tem seu negócio dividido em 5 partes. 4 delas tiveram resultados piores, sendo que Capitalização chegou a gerar prejuízo líquido no trimestre, enquanto a parte de Patrimônio e Automóvel gerou prejuízo pelo terceiro trimestre consecutivo. Exatamente a Brasilprev, que é a parte de previdência privada e que era o meu racional, é que gerou o maior crescimento de lucros.

Em 26/06/2018, a BB Seguridade, vendeu para a Mapfre o segmento que reúne os ramos de seguro automotivo e patrimonial por R$ 2,4 bilhões. Estes valores ainda não apareceram no balanço. Na minha visão foi um bom negócio para os acionistas de BB Seguridade, visto que nos últimos 3 trimestres essa divisão acumula prejuízos superiores a R$ 280 milhões.

Para evitar sermos surpreendidos como ocorreu no caso Multiplus, vale ressaltar que BB Seguridade abriu capital em 2013 e nesta época assinou um contrato de exclusividade de 20 anos com o Banco do Brasil. Portanto ainda tem no mínimo 15 anos de contrato com chances de renovação.

Ficou claro no resumo acima, que a queda da Selic afetou muito o resultado da companhia. Inclusive mais do que se imaginava, tanto que o Guidance para 2018 foi reduzido. Este foi um outro motivo que me fez retirar a recomendação de BBSE3, ainda em fevereiro, com preço da ação de R$ 31,00 (sem ajustes). O Guidance original de crescimento dos lucros entre -2,0% e +2,0% não me agradou.

Ao comparar cada segmento de BBSE3, vemos que seus resultados vêm prioritariamente de Vida, Habitacional e Rural, com uma sinistralidade bastante baixa (pouco mais de 30% da Receita Líquida) e da Brasilprev, que recebe cada trimestre um valor maior de receitas de gestão.

Com a alta da Selic, é provável que os resultados de BB Seguridade venham a melhorar, e ainda existe um gatilho de curto prazo que é a entrada de R$ 2,4 bilhões da Mapfre, mesmo assim, ainda vejo outras seguradoras hoje em dia, com o negócio mais organizado que BBSE3.

Membros Gold, convido vocês a clicarem aqui e seguirmos para o cálculo do preço justo na nossa área restrita para assinantes.

Confira também os resultados de Odontoprev do 2T18, clicando Aqui.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]