Brasil Agro: Resultados do 4T18

Brasil Agro (código Bovespa: AGRO3)

RESUMÃO – Resultados 4T18:

(Data de divulgação: 5/Fevereiro/2019)

(Dados retirados do site de RI)

– Estratégia da Empresa:

A Brasil Agro acredita que este novo cenário político econômico que se inicia em 2019 possa trazer perspectivas positivas para o setor agropecuário, devido as possíveis reformas estruturais citadas pelo novo governo que trarão mais segurança aos novos investimentos e projetos das empresas do setor.

Os dirigentes da empresa permanecem confiantes da estratégia combinada (operacional e imobiliária). Ao falarem sobre a sua produção, eles alegaram que apesar das condições de instalação de implantação das culturas terem ocorrido numa janela ideal, eles deparam com verão (dezembro/janeiro) com chuvas abaixo da média nas regiões produtoras no Brasil, fato que trará reduções de produção esperada pelo mercado para soja e milho safra.

E sobre o segmento de vendas de terras, informaram que em novembro de 2018 realizaram a venda de 103 hectares da Fazenda Alto Taquari, todos úteis, pelo valor de R$ 77,7 mil/hectare útil, totalizando R$ 8,0 milhões.

– Composição Acionária:

– Destaques Operacionais e Financeiros:

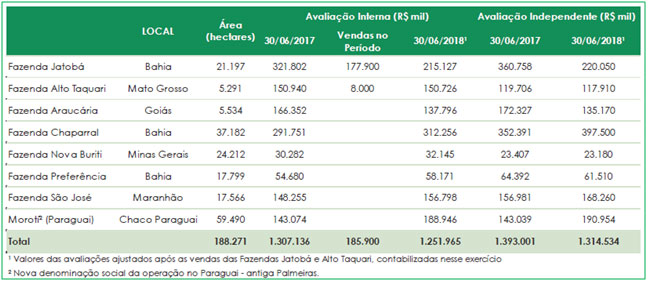

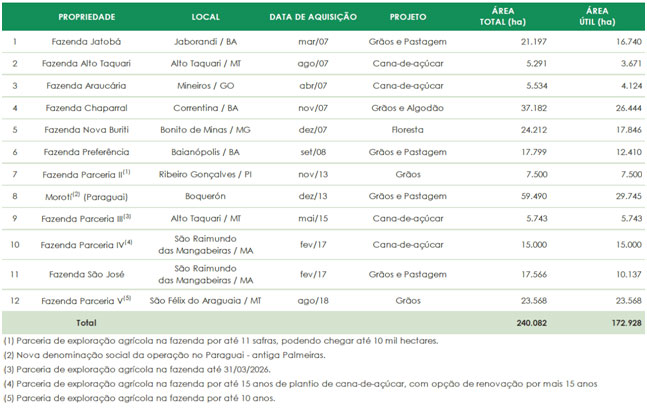

– Portfólio de Propriedades: O portfólio de propriedades da Brasil Agro é composto por 238.602 hectares divididos em seis estados brasileiros e no Paraguai.

– Venda de Fazenda:

No dia 21/novembro/2018, a empresa anunciou a venda de 103 hectares (todos úteis) da Fazenda Alto Taquari. O valor nominal da venda foi de R$8,0 milhões (1.100 sacas de soja/ha útil ou ~R$77.690/ha útil). O comprador realizou pagamento inicial no valor de R$1,5 milhão e o saldo remanescente será pago em quatros anos. Do ponto de vista contábil, o valor desta área da fazenda nos livros da empresa era de R$1,2 milhão (aquisição + investimentos líquidos de depreciação), sendo assim, a venda registra uma TIR (Taxa Interna de Retorno) esperada em Reais de 22,3%

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”] OBS: Eles venderam apenas uma parte da Fazenda, hoje o total de área útil que sobrou da fazenda são 3.671 hectares. – Valor de Mercado do Portfólio: De acordo com a avaliação da consultoria Deloitte Touche Tohmatsu (referente a 30/junho/2018), o valor de mercado atual do portfólio é de R$1,31 bilhão. Mas segundo a avaliação interna da empresa, o valor de mercado das suas fazendas, em 30 de junho de 2018, era de R$1,25 bilhão. [/feature_box]

– Produção: Grãos(Soja e Milho) e Algodão:

A Brasil Agro informou que o plantio dos grãos foi finalizado dentro da janela ideal e finalizaram também o plantio de 1.580 hectares de algodão na fazenda Chaparral, cumprindo as estimativas de plantio do período.

Entretanto, tiveram problemas com os meses de dezembro e janeiro com chuvas muito irregulares, principalmente na região do MAPITOBA(“um acrônimo formado com as iniciais dos estados do Maranhão, Piauí, Tocantins e Bahia), que afetaram grande parte das lavouras no seu período vegetativo.

Os cultivares de sojas mais precoces, que já estavam em período reprodutivo, foram os mais afetados. Em função desse problema, a empresa estima reduções de potencias de produção.

Em compensação, o total estimado da produção de soja deve se manter no mesmo patamar, pois outras regiões como Mato Grosso estão com produtividades superiores ao orçado.

A cultura do milho também teve o mesmo problema exposto anteriormente, só que neste caso a empresa espera um impacto maior, com redução de 16% em relação ao orçado.

– Produção: Cana-de-açúcar:

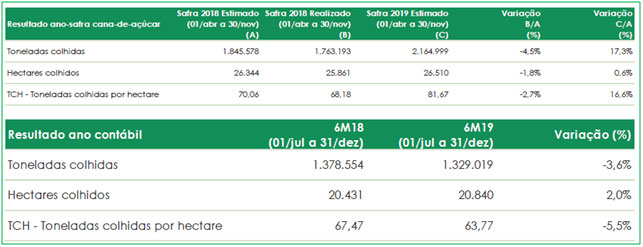

Em novembro/2018 concluíram a colheita de cana-de-açúcar e entregaram 1,8 milhão de toneladas, 4,5% abaixo do estimado inicialmente. Isso ocorreu em razão: da diminuição da área colhida em aproximadamente 500 hectares na Fazenda Alto Taquari, que serão colhidos em 2019 (cana bisada), e da ocorrência de queimadas, reflexo do inverno seco de 2018.

Tais queimadas ocasionaram a necessidade de antecipação da colheita de alguns talhões fora de seu ciclo ideal de colheita.

Para a próxima safra também esperam uma redução na produtividade estimada, em razão do menor registro de chuvas nas Fazendas São José, no Maranhão, Araucária, em Goiás e Alto Taquari, no Mato Grosso, entre novembro e janeiro em relação ao histórico registrado. Além disso, as queimadas afetaram algumas áreas de soqueiras de cana (700 hectares na Fazenda Alto Taquari e 1.800 hectares na Fazenda São José).

– Receita Líquida de Vendas:

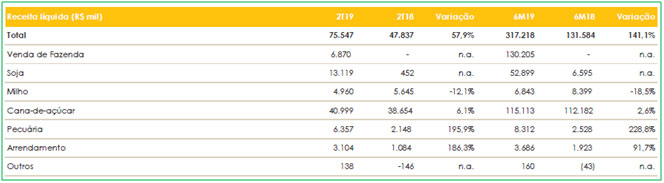

Nos 6M19 a receita líquida de vendas foi de R$317,2 milhões, um aumento de 141,1% em relação ao 6M18. Isso é resultado principalmente das receitas de vendas de fazenda de R$123,3 milhões (valor presente) da Fazenda Jatobá no 1T19 e de R$ 6,9 milhões (valor presente) da Fazenda Alto Taquari no 2T19.

– Venda de Produtos Agrícolas:

A receita líquida de grãos (soja e milho) nos 6M19 aumentou R$ 44,7 milhões em relação ao 6M18, passando de R$15 milhões, que se referem à comercialização de 29,2 mil toneladas de grãos, para R$59,7 milhões, que se referem à comercialização de 60,7 mil toneladas. As receitas de soja nos 6M19 aumentaram R$ 46,3 milhões em relação ao 6M18. O aumento das vendas de soja nos 6M19 frente aos 6M18 reflete a diferença entre os volumes armazenados nos períodos. As receitas de milho nos 6M19 tiveram uma diminuição de R$1,6 milhão em relação ao 6M18. As receitas de cana-de-açúcar nos 6M19 aumentaram R$2,9 milhões em relação ao 6M18. As receitas de pecuária nos 6M19 aumentaram R$ 5,8 milhões em relação ao 6M18.

– Despesas com Vendas:

Nos 6M19, Brasil Agro registrou R$2,9 milhões em despesas com vendas. O aumento de 39,1% em relação aos 6M18 é reflexo principalmente do aumento no volume de carga transportada (32 mil toneladas de grãos) e da provisão de perda para devedores duvidosos (PDD) demonstrada na linha de outras despesas com vendas.

– Valor Líquido dos Ativos – NAV:

– EBITDA Ajustado:

O EBITDA Ajustado no 2T19 foi de R$ 22,6 milhões, representando uma redução de -25,4% em relação ao 2T18, entretanto, no acumulado 6M19, o EBITDA Ajustado foi de R$ 153 milhões, o que representou um aumento de 148,8% em relação ao acumulado 6M18.

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”] OBS: O EBITDA Ajustado foi calculado excluindo os ganhos dos ativos biológicos em formação (cana-de-açúcar e grãos), ajustado pelo resultado de derivativos realizado da safra e pelas despesas de depreciação incluindo: depreciação dos ativos imobilizados das fazendas e depreciação das áreas desenvolvidas e depreciação da cultura permanente. [/feature_box]

– Lucro Líquido:

O Lucro Líquido no 2T19 de Brasil Agro foi de -R$ 513 mil, bem inferior ao registrado no 2T18 com R$ 11,5 milhões. Entretanto, do ponto de vista positivo, no acumulado 6M19 o Lucro Líquido foi de R$ 136 milhões, o que representou um aumento de 330,3% em relação ao acumulado 6M18.

[epico_capture_sc id=”2764″]

Conclusão sobre os resultados:

A primeira vista, a pessoa desavisada olha que Brasil Agro gerou prejuízo de R$ 513 mil no trimestre e já crava que o resultado veio ruim.

É importante entendermos a dinâmica do negócio de AGRO3.

A Brasil Agro é uma empresa que tem como objetivo, comprar terras subprodutivas, fazer a operação de suas terras, a partir do plantio e colheita de milho, açúcar e soja, principalmente e quando a produtividade estiver muito alta, normalmente medida em toneladas / hectare, a companhia busca um comprador para a Terra.

Vemos que nos últimos trimestres a companhia tem sido muito feliz nesta estratégia, porque a cada semestre vemos ao menos a venda de uma terra. Outra questão importante de se ressaltar é que o principal produto da companhia é a soja e que é plantada durante os últimos meses do ano, e a colheita se inicia em Janeiro. As colheitas no Mato Grosso, até pelas boas chuvas na região, virão acima do orçado. No entanto, as chuvas no Nordeste foram irregulares e irá atrapalhar a produção.

Na lista do telegram eu cheguei a postar algumas matérias do Canal Rural mostrando que a redução de safra em 2019 de soja pode chegar a 16%. Lembro que os melhores trimestres da companhia são os que vão de Abril a Setembro. Pelo estatuto da companhia, o quarto trimestre e o primeiro trimestre.

Patamar de Brasil Agro

A Brasil Agro, apesar de tudo acredita que seu patamar de irá se manter dentro do estimado e que a perda no Nordeste será compensada com uma produtividade maior no Mato Grosso. E vejam abaixo que o estimado é muito superior ao do ano anterior.

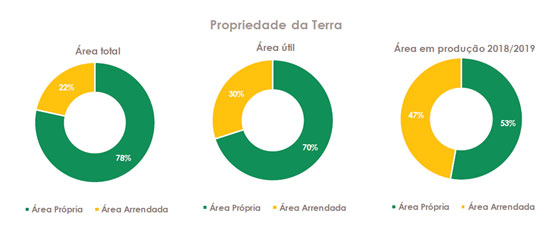

Nos últimos anos, para fazer frente a forte expansão de áreas agricultáveis da companhia ela começou a usar a estratégia de arrendar terras. Veja na imagem abaixo, que da Área em Produção para a safra de 2018/2019, quase que metade da terra é arrendada.

Abaixo podemos ver que todas as Fazendas atuais de 2015 a 2018 são parcerias de exploração, com exceção da Fazenda São José. Além disso todas as terras com contratos longos, sendo o mais próximo com término em 2024.

Dito isso, é fácil perceber porque a companhia teve prejuízo no trimestre, o 2T2019. (O estatuto da companhia começa o ano em 01/07 e encerra em 30/06). Neste trimestre teve praticamente apenas venda da plantação de cana de açúcar e a venda de soja que ainda tinha em estoque.

A queda de Receita de milho foi compensada com uma maior receita por tonelada.

E além disso, o outro impacto no lucro foi o do resultado financeiro, que pode ser visto abaixo no retângulo preto o principal impacto no trimestre.

Essa perda contabilizada, não tem efeito caixa, porque trata-se do valor presente dos recebíveis da venda das fazendas Araucária, Alto Taquari e Jatobá fixadas em sacas de soja e de arrendamentos de cana. Se o preço da soja ou da cana subirem, esse valor inverte nos próximos trimestres.

Vamos agora falar de preço justo dessa ação que é um position trade aberto nosso, no entanto essa parte é apenas para Membros Gold assinantes da Área de Membros. Mais informações sobre a assinatura no link abaixo.

Confira também os resultados de CIELO do 4T18.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| – | Membro Bronze | Carteira Z | Membro Gold |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.