FRAS3: Resultados de FRAS-LE de do 3T18

FRAS-LE (código Bovespa: FRAS3)

RESUMÃO – Resultados 3T18:

(Data de divulgação: 07/Novembro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

– Volumes Físicos de Vendas:

No 3T18, os volumes de vendas consolidados de materiais de fricção da Fras-le, apresentaram um crescimento de 18,9% comparado ao 3T17, sendo comercializadas 26,7 milhões de unidades de materiais de fricção. É importante observarmos o aumento de 30,6% (em relação ao 3T17)no volume de pastilhas de freios vendidas em decorrência das novas empresas adquiridas.

– Receita Líquida Consolidada:

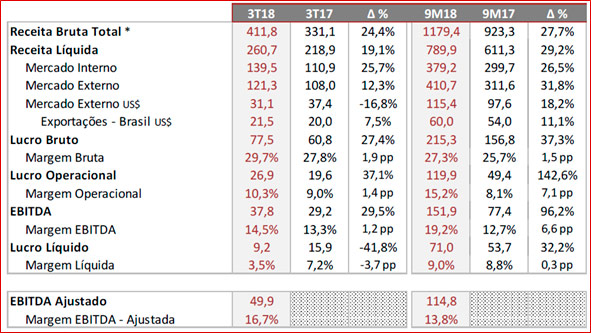

No 3T18 de FRAS3 a receita líquida consolidada somou R$ 260,7 milhões, representando um aumento de 19,1% comparado ao 3T17. Nos 9M18 este desempenho foi ainda melhor, pois as receitas apresentaram um aumento de 29,2% comparado aos 9M17, acumulando o equivalente a R$ 789,9 milhões no período.

Além das aquisições, a melhor performance das receitas também reflete um maior volume de vendas em praticamente todos os segmentos. O câmbio foi outro fator importante para a evolução das receitas pois o dólar médio de R$ 3,60 nos 9M18 apresentou uma elevação de 13,5%,comparado aos R$ 3,17 no 9M17, enquanto no 3T18 o dólar médio sofreu maior variação, atingindo o patamar de R$ 3,96, o qual correspondeu a um aumento de 25,1% comparado ao 3T17.

Apesar da evolução, as receitas ainda foram impactadas negativamente por:

1) A operação da Índia segue com o ramp up, o qual busca estabilização e o ponto de equilíbrio na relação entre produção/demanda/vendas, os quais deverão ser atingidos até o final deste ano;

2) Integração e esforço de recuperação da Jurid do Brasil, onde atualmente já estão sendo implementadas as sinergias capturadas durante o processo de pós closing, principalmente pelo redesenho dos processos de atuação comercial e lançamento de novos produtos para reposição;

3) Durante o 3T18 também foi observada uma queda mais acentuada nos volumes de vendas para a América Latina (crise na Argentina);

4) Distribuidores de autopeças aguardaram a definição das eleições para realizar o tradicional reforço nos seus estoques, com o objetivo de garantir suprimento para as manutenções de férias que ocorrem nos últimos meses do ano;

5) No 3T18 a receita líquida consolidada de FRAS3 sofreu um impacto de R$ 32,7 milhões, correspondente ao efeito da adoção da norma de Contabilidade e Evidenciação em Economia Altamente Inflacionária (IAS 29), na apuração dos resultados das subsidiárias da Companhia, localizadas na Argentina.

– Exportações:

No 3T18 de FRAS3, as exportações a partir do Brasil somaram US$ 21,5 milhões no 3T18, e representou aumento de 9,2% (comparado ao 2T18) e aumento de 7,5% (comparado ao 3T17). Nos 9M18 as exportações totalizaram US$ 60,0 milhões, representando um crescimento de 11,1% comparado aos 9M17.

O desempenho só não foi melhor porque os volumes de vendas para a Argentina foram impactados por consequência do agravamento da crise e pela redução da atividade econômica naquele País. Por outro lado, as vendas para a América do Norte se mantêm com excelente performance, superando inclusive a previsão de vendas para a região, fato que corrobora com a forte expansão econômica vivenciada atualmente EUA, combinado com as novas alianças comerciais e a renovação do contrato com a Meritor.

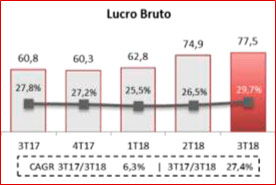

– Lucro Bruto Consolidado e Margem Bruta:

O lucro bruto consolidado do 3T18 de FRAS3 foi de R$ 77,5 milhões, representando um aumento de 27,4% comparado aos R$ 60,8 milhões do 3T17, e atingiu uma margem bruta de 29,7%, sendo que além da combinação câmbio com os maiores volumes de vendas, também reflete neste desempenho a composição mais favorável do mix de produtos vendidos. Nos 9M18 o lucro bruto somou R$ 215,3 milhões,que correspondeu a um aumento de 37,3%comparado aos 9M17. Na mesma linha de evolução a margem bruta encerrou os 9M18 em 27,3%, equivalente a 1,5 p.p. maior que 9M17.

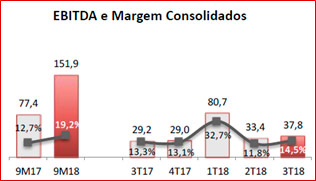

– EBITDA e Margem EBITDA:

O EBITDA de FRAS3 consolidado somou R$ 37,8 milhões no 3T18, que representa um aumento de 29,5% na comparação com 3T17, enquanto a margem EBITDA de 14,5% equivale a um aumento de 1,2 p. p. Apesar do maior nível de despesas operacionais agregadas, a evolução no trimestre é justificada por uma combinação de fatores, entre os principais destacam-se: maior volume de vendas, câmbio mais apreciado no 3T18 e melhor composição do mix de produtos vendidos, enquanto o 3T17 recebia a contabilização de despesas com impairment, constituído por subsidiária do exterior.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

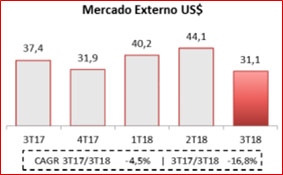

– Faturamento Mercado Externo (Exportações Brasil + Operações no Exterior):

O faturamento em dólar no mercado externo no 3T18 de FRAS3 somou US$ 31,1 milhões, valor que correspondeu a uma queda de -16,8% comparado ao 3T17. Outro aspecto relacionado a esta redução foi o efeito da adoção da norma de Contabilidade e Evidenciação em Economia Altamente Inflacionária (IAS 29) correspondente às vendas na Argentina (US$ 7,9 milhões).

Entretanto, do ponto de vista positivo, no 9M18 o faturamento no mercado externo totalizou US$ 115,4 milhões, e representou um crescimento de 18,2% comparado aos 9M17.

É importante destacar neste contexto o desempenho da operação da China, que recentemente ampliou a sua capacidade produtiva, e já está com uma utilização plena. Considerando o total faturado no mercado externo nestes 9M18, US$ 55,4 milhões (após as eliminações das vendas inter-company) são provenientes das unidades controladas, dos quais US$ 16,8 milhões correspondem às novas controladas adquiridas no exterior.

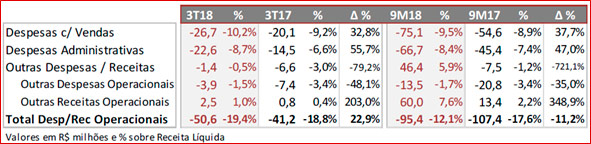

– Despesas Operacionais:

No 3T18 de FRAS3, embora as receitas tenham apresentado evolução, não foi suficiente para diluir a estrutura de despesas agregada com as recentes aquisições, pois o trimestre também absorveu a constituição de algumas provisões, e ainda, a reoneração da folha de pagamento, que traz impacto retroativo aos demais meses do ano.As despesas operacionais (comerciais, administrativas e outras despesas/receitas operacionais) somaram R$ 50,6 milhões no 3T18, apresentando um aumento de 22,9% comparadas às despesas de R$ 41,2 milhões do 3T17.

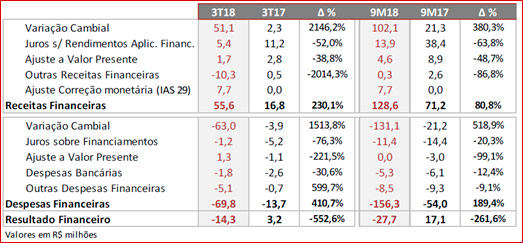

– Resultado Financeiro:

O resultado financeiro líquido de FRAS3 foi de-R$ 14,3 milhões negativo no 3T18 e de -R$ 27,7 milhões nos 9M18, consequência de um impacto significativo pela desvalorização do peso e pela inflação na Argentina, que resultou em um nível elevado de despesas com variação cambial sobre os saldos de empréstimos, fornecedores do exterior e outras contas sujeitas a efeitos monetários, nas controladas da Fras-le localizadas na Argentina. Porém, com a adoção da norma IAS 29, estes efeitos foram parcialmente neutralizados. Por outro lado, a redução dos recursos aplicados, para saldar os débitos decorrentes das aquisições, influenciou na queda dos rendimentos oriundos das aplicações.

– Lucro Líquido:

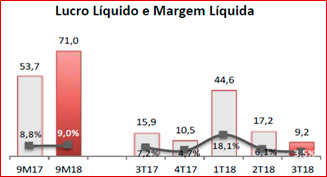

Após os efeitos da adoção da norma IAS 29, o lucro líquido consolidado do 3T18 de FRAS3 foi de R$ 9,2 milhões, com margem líquida de 3,5%, uma redução de -41,8% ao comparar com 3T17, afetado pelo impacto das despesas financeiras geradas a partir da consolidação dos resultados das empresas controladas da Argentina, conforme destacado nos comentários do resultado financeiro.

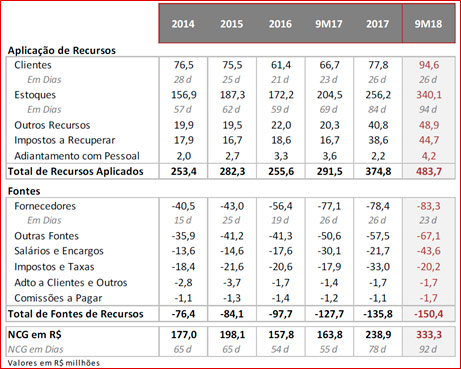

– Necessidade de Capital de Giro:

A Necessidade de Capital de Giro no final do 9M18 atingiu um patamar de R$333,3 milhões, cifra que representa um aumento de aproximadamente 200,0% comparado à necessidade de capital de giro dos 9M17(R$ 163,8 milhões), representando um dos níveis mais elevados em relação à média histórica dos últimos anos de FRAS3.

Esta variação incrementa os saldos a receber de clientes, os estoques, os saldos a pagar para fornecedores e também outras fontes e aplicações de recursos, e reflete a adição de todas as estruturas e ampliações agregadas nos últimos 12 meses, ou seja, contempla os volumes das novas controladas Fras-le Panamericana na Colômbia e a Armetal na Argentina, que pela sua natureza de operação de centros de distribuição, necessitam de um estoque permanente, o qual não existia anteriormente. Também está considerada a ampliação da fábrica da China, as fábricas da Fanacif no Uruguai e Farloc na Argentina e a ASK Fras-le na Índia.

Conclusão sobre os resultados:

Quando falamos que o investimento em ações é para longo prazo, não é apenas uma retórica e o case de Fras-Le específica bem essa questão. Em 2017, principalmente no primeiro semestre tínhamos uma empresa com muito dinheiro em Caixa que gerava Receitas Financeiras fortes, robustas e que estava com o seu negócio todo ajustado. No entanto, a companhia percebeu que o mercado de automóveis, e por conseqüência o de freios, seu carro chefe também cresceria.

FrasLe então foi as compras ao redor do mundo. Procurou empresas que poderiam ser adquiridas e que pudesse aumentar seus resultados futuros. As companhias adquiridas, e as fábricas que foram inauguradas, ainda não estão em um nível de maturação e de rentabilidade tão bom quanto a empresa controladora original, assim a companhia passou por alguns problemas operacionais que já eram esperados. Inclusive antecipamos alguns deles nesse relatório para Membros Gold, clique aqui, no dia 05/09/2018, com a ajuda do Gabriel que foi a apresentação da FRAS-Le APIMEC.

Vimos ali que:

- O ciclo de aquisições ainda não se encerrou, o que deve aumentar o endividamento e trazer mais pressão sobre o resultado financeiro.

- A companhia precisa inaugurar as fábricas novas com algum estoque, e por isso esses valores na necessidade de capital de giro cresceram tanto. Quando os negócios se ajustarem, em alguns anos, o capital de giro da companhia se reduz novamente.

- O foco da companhia já está em antecipar o futuro e aumentar as receitas no exterior, ou seja será uma companhia boa para se proteger em um momento de alta do dólar.

Para piorar o terceiro trimestre, ainda tivemos a necessidade de adoção da regra para economia hiper-inflacionária na Argentina. Normalmente as exportações do Brasil para o exterior representam de 40% a 45% do total de vendas no exterior. No terceiro trimestre com a redução de receitas provenientes da Argentina, pela adoção das regras contábeis, a Receita brasileira foi superior a 60%. Ou seja, a Receita do exterior caiu muito, como vimos no resumo.

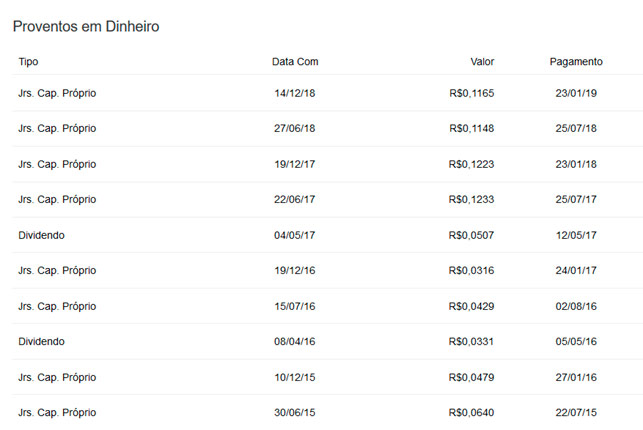

Apesar de todos os pesares a companhia fechou o trimestre com lucro. Mesmo com um resultado negativo de equivalência patrimonial na Fras-Le Argentina. E a companhia segue distribuindo dividendos todos os semestres. Percebam também a previsibilidade da companhia, sempre ela divulga em dezembro e Junho e sempre paga em Janeiro e Julho. Ás vezes ainda tem um dividendo adicional menor.

Imagem Retirada do Guiainvest Pro, clique aqui

Como vimos, mesmo em um período difícil, FRAS-LE conseguiu manter sua lucratividade, e como as sinergias nas aquisições ainda devem demorar, além de ainda haver novas aquisições, o mercado tirou valor dela, e hoje ela vale menos que há um ano atrás. Na última terça feira lançamos o Curso Geração de Renda com Investimentos Turma 2.

Neste curso, eu Daniel Nigri, com a ajuda da Patrícia apresento minhas estratégias com foco em geração de Renda. Para pegar empresas como a FRASLe que vimos acima, que possui dividendos em alta, e cotação em queda, e com boa dose de previsibilidade dos rendimentos. É um curso totalmente focado em geração de uma renda complementar para você. E para quê? Para você fazer o que quiser com o dinheiro da sua carteira de Renda. Eu escolhi viajar com a família, o seu objetivo você que vai decidir. Em alguns anos você já deverá estar desfrutando de uma renda extra. Clique aqui e não fique fora dessa chance de comprar ações de forma racional e com um objetivo pré-definido.

Confira também os resultados de Itaúsa do 3T18.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!) Lembrando também que MUITO EM BREVE, iremos lançar a Turma II do Curso Geração de Renda com Investimentos. Para entrar para lista de espera e receber todas as informações com antecedência, CLIQUE AQUI.

Veja a tabela abaixo com todos os benefícios:

| – | Membro Bronze | Carteira Z | Membro Gold |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.