Resultados de HYPE3 do 3T18

HYPERA (código Bovespa: HYPE3)

RESUMÃO – Resultados 3T18:

(Data de divulgação: 26/Outubro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

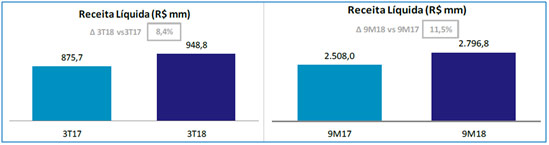

– Receita Líquida:

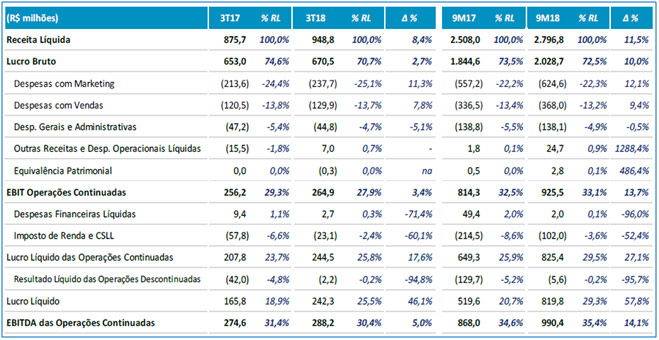

A Receita Líquida de HYPE3 cresceu 8,4% em relação ao 3T17 e 11,5% no acumulado 9M18 em relação ao 9M17. Esse crescimento foi impulsionado principalmente pelo desempenho da unidade de Similares e Genéricos, devido ao crescimento do mercado e às iniciativas da empresa para aumento de sua capacidade de produção. Vale destacar a demanda pelas marcas similares líderes nos seus respectivos segmentos, tais como Neosoro, Flavonid e Doralgina, bem como o desempenho de genéricos.

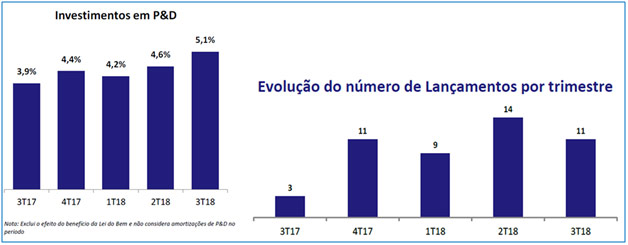

– Investimentos em P&D:

Os investimentos totais em inovação, pesquisa e desenvolvimento, incluindo o montante capitalizado como ativo intangível, alcançaram 5,1% da receita líquida no 3T18, maior patamar já registrado pela Hypera, e é resultado da estratégia de intensificar esses investimentos para acelerar o ritmo de lançamento de produtos. No trimestre, foram 11 lançamentos nas unidades de negócio de Produtos de Prescrição e Consumer Health.

-Despesas Gerais e Administrativas

As Despesas Gerais e Administrativas de HYPE3 foram reduzidas em 5,1% em relação ao 3T17, resultado principalmente da otimização de gastos com infraestrutura.

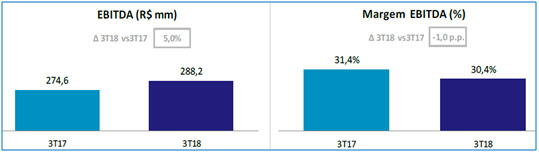

– EBITDA das Operações Continuadas:

O EBITDA das Operações Continuadas de HYPE3 atingiu R$288,2 milhões no 3T18,o que representa um aumento de 5% em relação ao 3T17,no entanto do ponto de vista negativo, a margem EBITDA foi de 30,4%, um patamar inferior em 1p.p. em relação ao registrado no 3T17. A variação da Margem EBITDA foi resultado da redução de Margem Bruta e do aumento de Despesas de Marketing como percentual da Receita Líquida. Nos 9M18, o EBITDA das Operações Continuadas cresceu 14,1% e totalizou R$990,4 milhões. Esse crescimento, em patamar superior ao crescimento da Receita Líquida, resultou da diluição das Despesas com Vendas, Gerais e Administrativas como percentual da Receita Líquida.

– Lucro Líquido:

O Lucro Líquido das Operações Continuadas da HYPE3 no 3T18 foi de R$ 244,5 milhões, com crescimento de 17,6% em relação ao 3T17. Tal crescimento está atrelado à expansão do resultado operacional e à redução da taxa efetiva de imposto de renda por conta da declaração de Juros Sobre Capital Próprio, no montante de R$126,2 milhões.

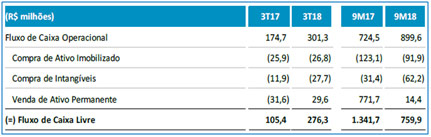

– Fluxo de Caixa:

O Fluxo de Caixa Operacional cresceu 72,5% no 3T18 em relação ao 3T17, e totalizou R$301,3 milhões. Já o Fluxo de Caixa Livre foi de R$276,3 milhões, ou R$170,9 milhões superior ao 3T17, mesmo com o aumento dos investimentos em Ativo Imobilizado e Ativo Intangível.

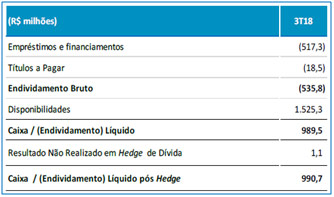

– Caixa Líquido:

A posição de Caixa Líquido pós Hedge encerrou o 3T18 em R$990,7 milhões, como resultado principalmente da geração de R$ 276,3 milhões de caixa livre no trimestre. No 3T18 de HYPE3, o Caixa Líquido representou 0,7x o EBITDA das Operações Continuadas dos últimos 12 meses.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

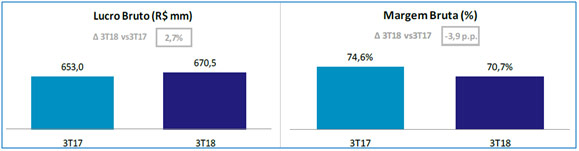

– Lucro Bruto e Margem Bruta:

Apesar do Lucro Bruto de HYPE3 ter crescido 2,7% no 3T18 em relação ao 3T17, podemos observar, do ponto de vista negativo, que Margem Bruta teve uma redução de 3,9 p.p. em relação a Margem Bruta de 3T17, fechando o trimestre com 70,7%. Essa redução se deu pela maior representatividade das vendas de similares e genéricos e pelo aumento de preços em patamar inferior à elevação de custos, que já passaram a ser afetados pela desvalorização do Real frente ao Dólar no período.

– Despesas de Marketing:

As Despesas de Marketing apresentaram um aumento de 11,3% em relação ao 3T17, e representaram 25,1% da Receita Líquida no 3T18, o que representa um aumento de 0,7p.p. acima do 3T17. Essa variação é resultado do aumento das despesas com Visitas Médicas, Promoções, Brindes e Amostras, principalmente pelo aumento da equipe de visitação médica para promoção dos produtos de prescrição, combinado com o maior número de ações de marketing efetuadas nos pontos de vendas. Nos 9M18, as Despesas de Marketing representaram 22,3% da Receita Líquida, patamar similar ao registrado nos 9M17.

– Despesas com Vendas:

As Despesas com Vendas apresentaram um aumento de 7,8% em relação ao 3T17, no entanto permaneceram estáveis em relação ao 3T17, como percentual da Receita Líquida.

Conclusão sobre os resultados:

Assim como muitas empresas na primeira década deste século, HYPE3 (ainda como Hypermarcas naquela época) resolveu diversificar seus negócios. Tinha marcas alimentícias, marcas de fraldas, marcas farmacêuticas e até mesmo marca de preservativos. A companhia tinha vários segmentos de negócios, a maior parte deles mal geridos e com margem baixa e alto endividamento. DE 2013/2014 pra cá, a companhia começou uma política grande de desinvestimentos e mais recentemente resolveu montar uma estratégia que iria focar exclusivamente no mercado de fármacos.

Essa estratégia surgiu do grande crescimento que este setor de saúde deve ter nos próximos anos (novos medicamentos, envelhecimento da população, pesquisa e desenvolvimento, novos exames), aliado a expertise da companhia. Hoje em dia, podemos dizer que a companhia após todas as vendas é uma empresa nova com margens altas, sem endividamento (a companhia tem mais dinheiro em Caixa que a dívida total dela).

O modelo atual dela de negócio está ancorado em 3 segmentos todos na área de saúde e fármacos. O segmento de similares e genéricos, Produtos de Prescrição (Alivium, Rinosoro, Mioflex-A dentre outras) e Consumer Health (Maracugina, Tamarine, Biotônico Fontoura e outros). Em todos esses segmentos a companhia hoje tem 11 PowerBrands que são marcas com faturamento anual superior a R$ 100 milhões e até 2023, a expectativa é que entrem mais 17 novas marcas. Veja abaixo as atuais powerbrands e a expectativa de receitas com ela.

Despesas

Para atingir esse objetivo a companhia tem dois grandes gastos além dos tradicionais custos de produção e despesas administrativas. Os dois estão estampados no Resumo acima. O primeiro é o crescimento dos gastos com Pesquisa e Desenvolvimento para acima de 5% da Receita Líquida o que está levando a companhia a lançar cada vez mais produtos.

E o segundo são as despesas com Marketing que alcançou incríveis 25,1% da Receita líquida total no 3T2018. Os amantes de futebol, sabem que a Hypera compra várias cotas de televisão nos campeonatos aqui no Brasil para fazer propaganda de seus produtos principais, Power brands que foram citados acima. Outra parte da despesa com marketing é feita diretamente com os médicos em amostra grátis de remédios. Mesmo com todos esses gastos a margem líquida dos primeiros 9 meses do ano foi de quase 30%!! Um dos principais motivos que esta margem tem aumentado, é por causa das grandes distribuições de juros sobre capital próprio que reduzem a alíquota efetiva de imposto de Renda.

Potencial de crescimento

Essa empresa com potencial de crescimento grande negocia hoje com múltiplos de Preço/Lucro de 16,0, bem abaixo de outras empresas do setor com mesmo potencial de crescimento. Isso acontece porque existem investigações da lava-jato, ou outros escândalos sobre a companhia. Enfim, quem é Membro Gold sabe a minha opinião sobre a companhia, pois escrevemos relatório recentemente sobre ela em Novembro e calculamos seu preço justo. Quem não é, acredito que aqui existe material suficiente para ver se este tipo de investimento é adequado ou não ao seu perfil.

Confira também os resultados de Itaúsa do 3T18.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!) Lembrando também que MUITO EM BREVE, iremos lançar a Turma II do Curso Geração de Renda com Investimentos. Para entrar para lista de espera e receber todas as informações com antecedência, CLIQUE AQUI.

Veja a tabela abaixo com todos os benefícios:

| – | Membro Bronze | Carteira Z | Membro Gold |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.