ITAÚ UNIBANCO (códigos Bovespa: ITUB3 e ITUB4)

RESUMÃO – Resultados 2T19:

(Data de divulgação: 29/julho/2019)

(Dados retirados do site de RI)

– Estratégia da empresa:

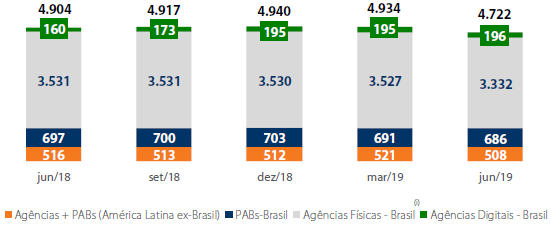

O Banco Itaú Unibanco possui uma posição de liderança no Brasil, com US$ 92,4 bilhões em valor de mercado, 98.446 colaboradores no Brasil e no exterior, 4.722 agências e postos de atendimentos no Brasil e exterior e cerca de 51,1 milhões de clientes no Varejo (maio/2019). A administração do banco destaca a importância da centralidade no cliente como fio condutor para todas as suas frentes estratégicas, com isso, implementaram uma cultura orientada à satisfação de clientes, com foco comercial e busca de simplicidade operacional. No 2T19 continuaram desenvolvendo práticas para ouvir e estreitar laços com seus clientes.

No contexto de inovação, em maio de 2019, lançaram o piloto do iti (Itaú, tecnologia e inovação), uma plataforma que reinventa a experiência de pagar e receber. O iti é uma plataforma que dispensa a necessidade do uso da maquininha e cartão físico para fazer pagamentos em estabelecimentos comerciais ou entre pessoas por meio do QR Code®. Essa tecnologia permite adicionar dinheiro, gerar boletos sem custo e cadastrar cartões de crédito de qualquer instituição para fazer pagamentos ou transferências.

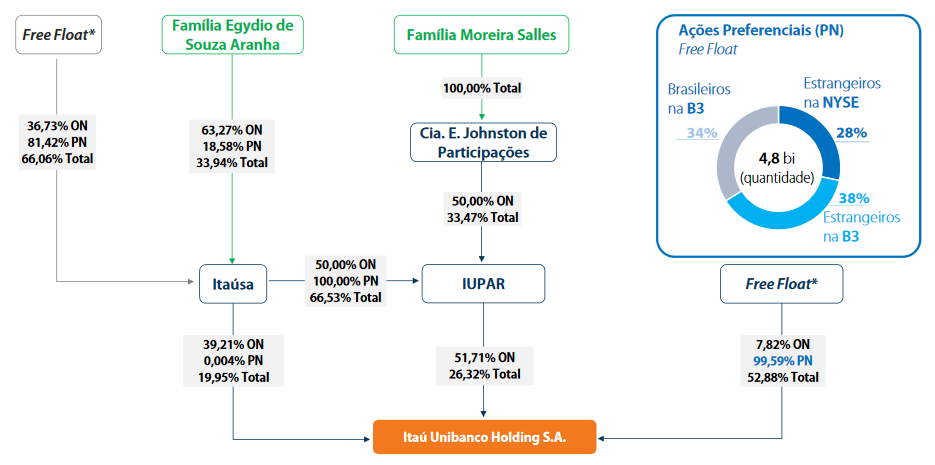

– Composição Acionária:

– Destaques Operacionais e Financeiros:

– Lucro Líquido Recorrente:

O lucro líquido recorrente do Itaú foi de R$ 7,0 bilhões no 2T19, um crescimento de 2,3% em relação ao 1T19 com retorno sobre o patrimônio líquido de 23,5%. Com destaque para a expansão das carteiras de crédito de pessoas físicas e de micro, pequenas e médias empresas que levou ao crescimento de 2,8% da margem financeira com clientes e,destaque para a evolução de 5,1% da receita com prestação de serviços em função das maiores receitas com administração de fundos e com serviçosde assessoria econômico-financeira. Esses efeitos foram parcialmente compensados por aumento das despesas não decorrentes de juros e do custo do crédito.

– Margem Financeira com Clientes:

A Margem financeira com clientes cresceu 2,8% no 2T19, devido ao volume médio dos ativos e mix de produtos, além do efeito positivo da maior quantidade de dias corridos. Esses efeitos geraram um aumento de R$ 783 milhões na margem de operações sensíveis aspreads. Em contrapartida, houve menor receita de capital de giro próprio e outros.

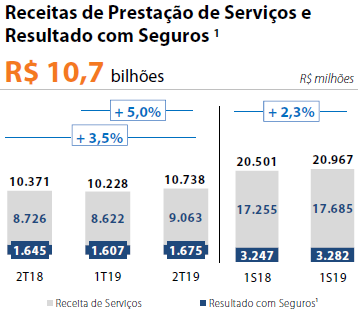

– Receitas de Prestação de Serviços e Resultado de Seguros:

No 2T19 as receitas de prestação de serviços e resultado de seguros apresentaram um crescimento de 5,0% em relação ao 1T19, devido às maiores receitas com administração de fundos e serviços de assessoria econômico-financeira e corretagem, que foram parcialmente compensadas pela menor receita em adquirência.

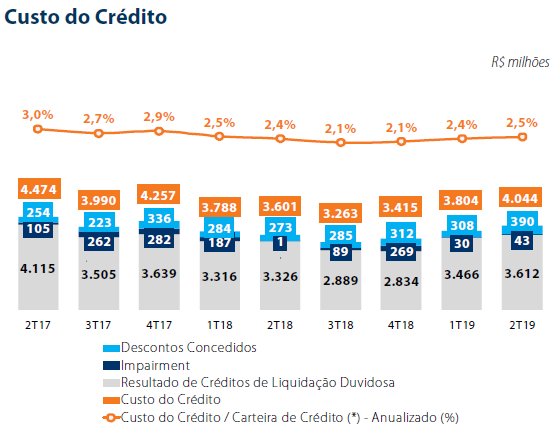

– Custo do Crédito:

Do ponto de vista negativo, o Itaú teve um aumento de 6,3% do custo de crédito no 2T19 em relação ao 1T19 e 12,3% em relação ao 2T18, devido ao aumento das despesas de provisão e dos descontos concedidos no Banco de Varejo no Brasil. Esse aumento nas despesas de provisão está principalmente relacionado ao crescimento da carteira de crédito de pessoas físicas no período.

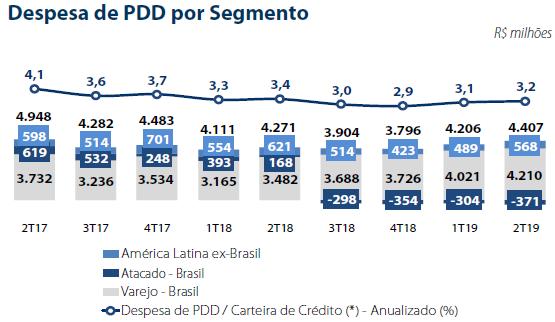

– Despesas de PDD (“Provisão de Devedores Duvidosos”):

No 2T19 houve um aumento de R$ 201 milhões na despesa de provisão para créditos de liquidação duvidosa, devido a originação e à mudança de mix de crédito de pessoas físicas no Banco de Varejo no Brasil. Este segmento também foi o principal responsável pelo aumento nos descontos concedidos no trimestre. Esses efeitos foram parcialmente compensados pelo aumento de R$ 55 milhões na recuperação de créditos baixados como prejuízo no Banco de Atacado no Brasil.

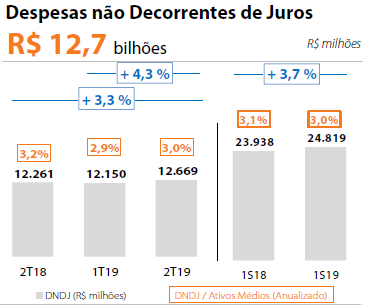

– Despesas não Decorrentes de Juros:

Do ponto de vista negativo, o Itaú apresentou um aumento de 4,3% no 2T19 em relação ao 1T19, devido a maiores despesas de pessoal, impactadas pela maior concentração de desligamentos e processos trabalhistas no período, além de efeitos sazonais ocorridos no primeiro trimestre. Além disso, apresentaram maiores despesas administrativas, com destaque para o aumento em serviços de terceiros, e aumento de despesas com propaganda, promoções e publicações, devido às campanhas de marketing.

– Carteira de Crédito:

A carteira de pessoas físicas cresceu 3,2% no 2T19 em relação ao 1T19, impulsionado por Cartão de crédito, Crédito Pessoal e Veículos. O crescimento na carteira de pessoas jurídicas ocorreu no segmento de micro, pequenas e médias empresas e também está relacionado com a maior demanda dos clientes do segmento.

– Agências e Postos de Atendimento (PAs):

A busca por eficiência e a maior demanda por atendimento via canais digitais levaram ao Itaú fazer uma redução anual de 5,6% das agências físicas no Brasil. Na América Latina, inauguraram 2 agências digitais no semestre, uma no Paraguai e outra no Uruguai.

Conclusão sobre os resultados:

Como vimos no resumo, os bancos ganham dinheiro de duas formas principais. Ou o Banco ganha dinheiro com a margem Financeira que nada mais é, que a diferença entre a Receita auferida nos empréstimos e financiamentos menos o custo de captação, ou o Banco ganha dinheiro com receitas de prestação de serviços e tarifas bancárias. Aqui incluímos receitas com adquirência, tarifas de TED, extrato e manutenção de conta, receitas de seguros e previdência dentre várias outras.

Existe uma corrente grande de analistas que pensam que os bancos grandes como o próprio Itau, perderão espaço no futuro para os Bancos Digitais, como o Banco Inter, Sofisa, ou o próprio Banco Pan. Os bancos digitais, por terem uma estrutura mais enxuta e de menor custo, podem oferecer serviços por preços menores, o que deve afetar a Receita de Prestação de Serviços. Eu discordo dessa teoria.

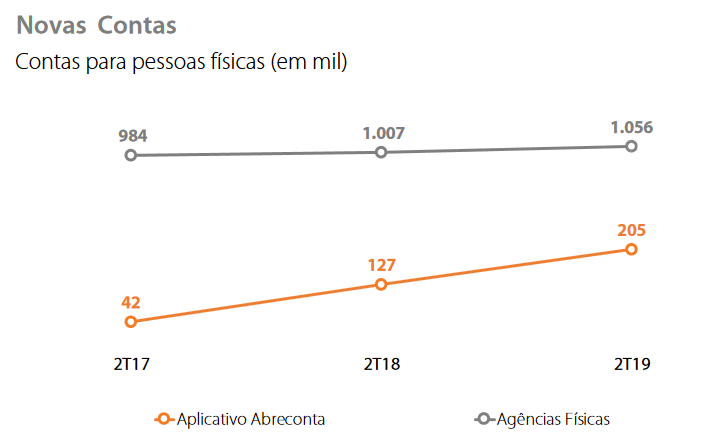

Observem vocês que os bancos grandes já perceberam esse movimento, e já começam a oferecer serviços digitais. O Itaú, por exemplo, já tem 195 agências digitais. Ele reportou dados bastante satisfatórios sobre novas aberturas de contas pelo aplicativo Abreconta, e você pode observar na imagem abaixo que mesmo assim, a quantidade de abertura de contas via Agencia física continua crescendo.

Além disso, acredito que os grandes investidores terão algum receio de investir todo o seu dinheiro em um banco digital novato.

Se você tem R$ 30 mil, por exemplo, e investir tudo em um Banco digital e ele quebrar, você está protegido pelo FGC (Fundo Garantidor de Crédito), mas e se você tivesse R$ 10 milhões, você colocaria tudo em um banco digital sem histórico?

O outro ponto, que analistas acreditam que irá acontecer no futuro é uma queda da Margem Financeira dos Bancos. O Brasil, provavelmente terá juros em patamares menores, e isso, ao longo dos próximos anos, e com o aumento da concorrência trará um spread menor. Dificilmente veremos SELIC acima de 10% novamente.

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

Obs: Spread é a diferença entre a receita do empréstimo e o custo de captação do dinheiro para realizar o empréstimo.

[/feature_box]

Esta é uma tese que eu concordo e que eu ouço desde a década de 2000, e que os bancos sempre conseguiram postergar. Nos últimos 10 a 15 anos, conseguiram aumentar os lucros com redução de despesas, principalmente redução de agências e de pessoal, além do aumento de prestação de serviços que foi citada anteriormente.

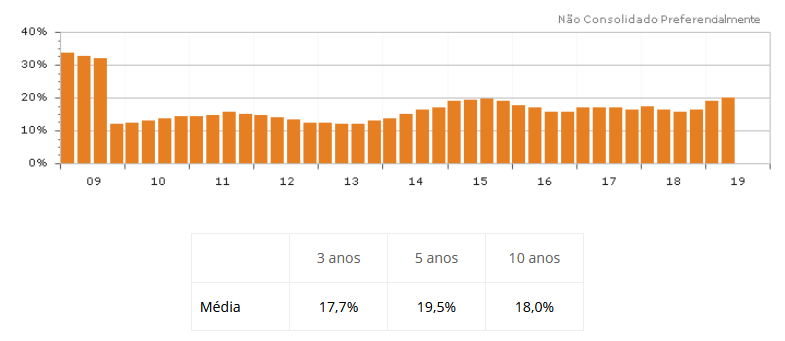

Enquanto, essa tese permanece, o ROE do Itau tem aumentado e voltou aos 20%, maior patamar dos últimos 9 anos, como mostra a imagem abaixo retirada do Guiainvest

ROE – Return on equity ou Retorno sobre Patrimônio Líquido, uma medida que mostra qual o percentual do patrimônio líquido que consegue ser transformado em lucro. Normalmente, quando fica acima da SELIC já é bom. O Itau, tem 3x esse valor! Já escrevemos esse outro artigo sobre o ROE, clique aqui.

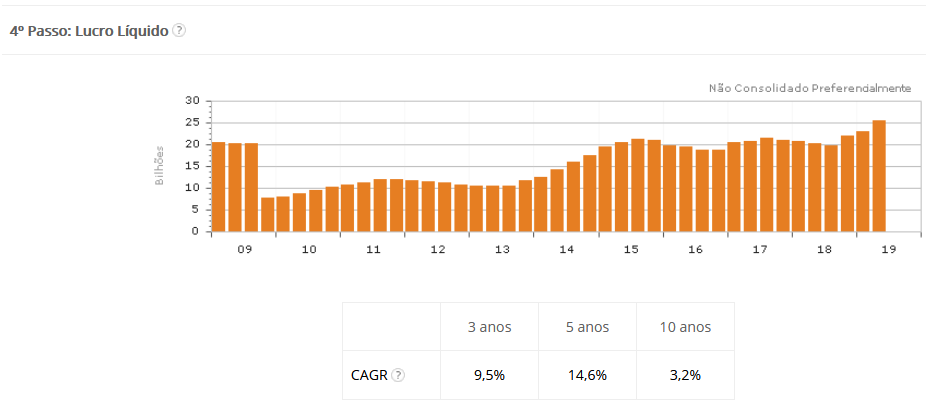

Poucos são os negócios que seguem com um crescimento de lucros constante e crescendo a taxas superiores a 10% ao ano, como o Itau que está representado na imagem abaixo.

Mas, qual a grande vantagem de ter um lucro líquido crescente?

A grande vantagem é que os dividendos são parte do lucro líquido que a companhia prefere devolver aos acionistas. A outra parte ela retém para realizar investimentos e gerar resultados maiores ainda no futuro. Como vemos acima, Itau está seguindo bem a estratégia e gerando lucros cada vez maiores, ano após ano.

Mas eu quero chamar atenção dos proventos (dividendos + juros sobre capital próprio). Veja a imagem abaixo do aumento dos proventos, retirado do próprio site do Itau, clique aqui.

Em 2009, o acionista que tinha 1000 ações de ITUB4 recebeu R$ 790,00 por ano de proventos. Em 2017, esse valor subiu para R$ 2710,00 por ano.

Cabe ressaltar, que sem ajuste de dividendos no preço das ações, estas valiam R$ 17,85 cada no início do ano de 2009, ou seja, o investidor teria gasto R$ 17.850,00 na compra das 1000 ações e em 2017 teria recebido R$ 2710,00, um Yield on cost superior a 15%!

Se você quer aprender como fazer sua renda crescer dessa forma inscreva-se gratuitamente no Workshop GerandoRenda com Investimentos, clique aqui e receba em seu email as 3 aulas gratuitas entre os dias 07/08 e 13/08/2019.

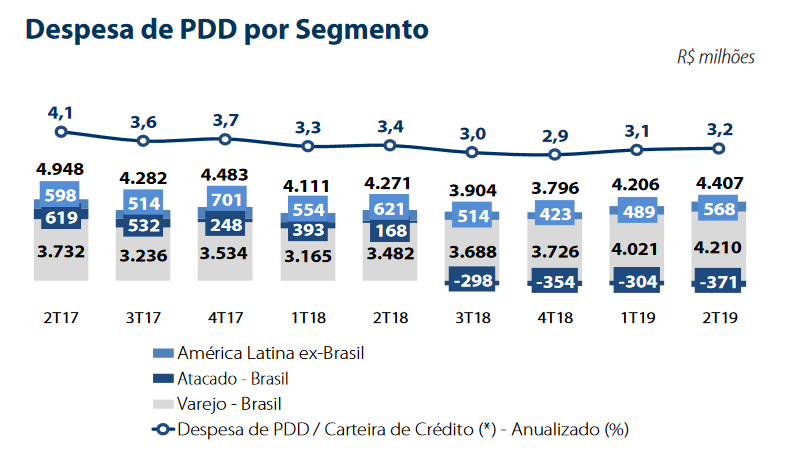

No entanto, Itau, não são apenas coisas boas. A carteira de crédito do Banco, assim como a dos outros bancos grandes como Bradesco e Santander está ficando um pouco mais “perigosa”. Com o fim da recessão de 2015 a 2017 no Brasil, houve uma pequena melhora na economia que gerou uma maior confiança das famílias, uma leve redução na taxa de desemprego e com isso uma redução dos índices de inadimplência, além de provisões para devedores duvidosos menores. Esse ciclo de redução da inadimplência parece que chegou ao fim.

Veja na imagem abaixo como as despesas de PDD/Receita Líquida que alcançou o menor patamar no 4T2018, com a economia estacionada e o maior endividamento das famílias já subiu para 3,2%.

A questão é a seguinte:

Com a queda dos juros Selic iniciada no final de 2016 e que continuou até o meio do ano de 2018, as taxas de juros no Brasil, alcançaram seu menor patamar histórico. Assim, para os bancos terem uma margem maior de ganhos e aproveitando-se do momento propício de queda de inadimplência, começou a direcionar recursos de empréstimos para pessoas físicas e para micro e pequenas empresas. Parcela de clientes que foi completamente negligenciada entre 2014 a o início de 2017. Entre o 2T2018 e o 2T2019 houve um aumento de 14,2% na carteira de crédito de pessoas físicas contra apenas 4,3% de aumento na carteira de pessoas jurídicas. O rotativo do cartão de crédito subiu 20%, crédito pessoal subiu 16,9% e veículos teve uma alta da carteira em 17,4%. Já o crédito consignado que é uma modalidade de risco menor de empréstimo, e por conseqüência com spread menor para o Banco, teve aumento de apenas 8,1%.

Observe na imagem abaixo, como houve um aumento da carteira de crédito, inclusive das micro e pequenas empresas, que possuem um risco maior que as Grandes empresas.

E cabe avisar neste momento que a situação do Itaú ainda é melhor que a do Bradesco e do Santander.

O mix de produtos funcionou muito bem no cenário atual de redução de inadimplência e retomada do crescimento da economia. Caso, essa retomada demore para ocorrer, e a inadimplência comece a crescer muito, fica nítido que os bancos afrouxaram a gestão de Risco em busca de continuar gerando lucros maiores esse ano.

Precisamos ficar atentos, a essa carteira de crédito que está priorizando o retorno, ao invés do risco da carteira. Espero que no futuro não vejamos que os bancos estavam “nadando pelados”. Não acho que seja o caso atualmente, mas como eu disse no início desse parágrafo, é necessário atenção.

Na área fechada da Área de Membros, eu faço o cálculo de preço justo na parte de Resultados de Empresas, e vou falar um pouco sobre a Itausa que tem seu resultado quase todo relacionado ao resultado de Itaú. Mais informações de como assinar você encontra logo abaixo no próximo parágrafo. Ou se você não conhece nossa área de Membros, clique aqui, cadastre-se no pop-up e receba em seu email a senha de acesso para duas das carteiras calculadas. Carteiras que foram modificadas inclusive neste último final de semana.

Está com dificuldade de achar oportunidades?

Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,60 por dia!)

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira de Dividendos | Não | Sim | Sim |

| Carteira Número de Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + FIIs) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 579,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri(analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos da Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento da Instrução ICVM 598.