Marcopolo: Resumo dos Resultados de POMO3 do 3T18

Petrobras (código Bovespa: POMO3, POMO4)

RESUMÃO – Resultados 3T18:

(Data de divulgação: 05/Novembro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

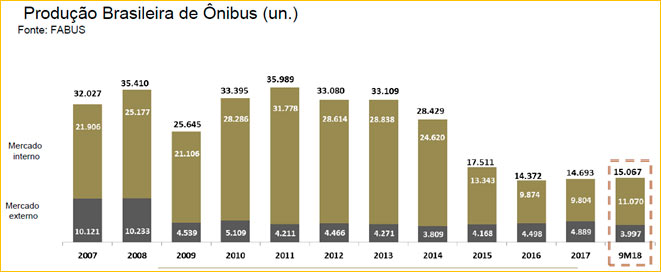

– Desempenho do setor de ônibus brasileiro:

No 3T18, a produção brasileira de ônibus atingiu 6.037 unidades, aumento de 51,3% em relação ao 3T17. No acumulado 9M18, a produção foi de 15.067 unidades, 43,8% superior ao volume produzido no mesmo período de 2017. Mercado Interno: A produção somou 4.703 unidades no 3T18, 64,6% superior às 2.857 unidades produzidas no 3T17. Nos 9M18, a produção foi de 11.070 unidades, 56,2% superior ao volume produzido no mesmo período de 2017. Mercado Externo: As exportações totalizaram 1.334 unidades no 3T18, 17,6% superior às 1.134 unidades exportadas no 3T17. Nos 9M18, as exportações somaram 3.997 unidades, 17,8% superior às 3.392 unidades exportadas nos 9M17.

– Produção consolidada da Marcopolo:

No 3T18, a produção consolidada da Marcopolo foi de 4.822 unidades no 3T18. No Brasil, a produção atingiu 4.214 unidades no 3T18, 95,9% superior à do 3T17, enquanto que no exterior a produção foi de 608 unidades, 19,2% superior à do 1T17.

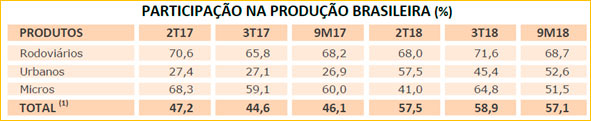

– Participação da Marcopolo no mercado brasileiro:

A participação de mercado da Marcopolo na produção brasileira de carrocerias foi de 58,9% no 3T18, contra 44,6% no 3T17. O sólido crescimento de 14,3 p.p. é reflexo do intenso trabalho da companhia em fortalecer sua presença no mercado, em especial no segmento “urbano”, em que cresceu 18,3 p.p.. No segmento de “rodoviários”, a companhia segue defendendo sua liderança, encontrando espaço no trimestre para um incremento de 5,8 p.p. no share. Já no segmento de “micros”, o aumento da participação decorre principalmente de compras para o programa Caminho da Escola.

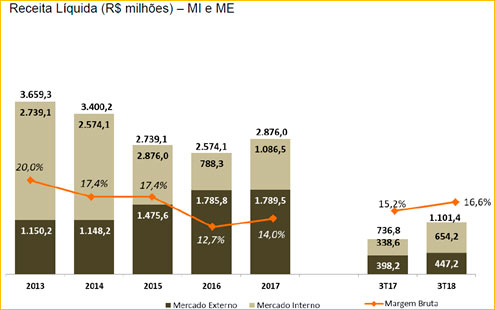

– Receita Líquida:

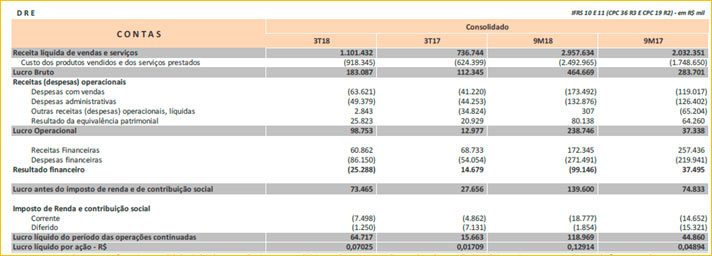

No 3T18, a receita líquida consolidada alcançou R$ 1.101,4 milhões, contra os R$ 736,8 milhões contabilizados no 3T17, representando um aumento de 49,5%. No mercado interno, a receita atingiu R$ 654,2 milhões, ou 59,4% do total, enquanto que no mercado externo somou R$ 447,2 milhões, representando os demais 40,6% da receita líquida consolidada. O destaque foi a receita doméstica, que cresceu 93,2% na comparação trimestral, com forte expansão da receita em todos os segmentos.

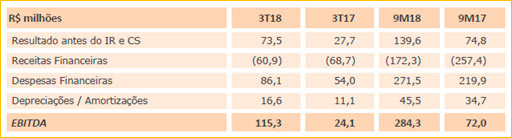

– EBITDA:

No 3T18, o EBITDA atingiu R$ 115,3 milhões, com margem de 10,5%, contra um EBITDA de R$ 24,1 milhões e margem de 3,3% no 3T17, o que representa um aumento de 378%. A recuperação da margem EBITDA, que desde o 4T13 não atingia dois dígitos em resultados recorrentes, está alicerceada na retomada do mercado interno, que apresentou crescimento de 93,2% na receita com produtos de maior valor agregado, bem como pela desvalorização cambial do Real, que impactou fortemente as margens de exportação do trimestre.

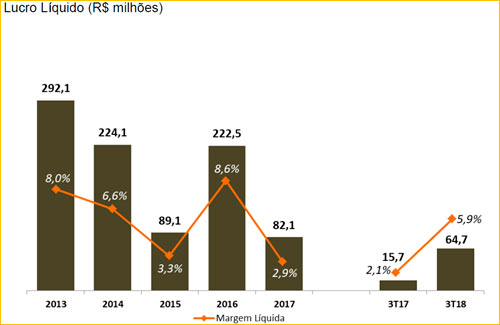

– Lucro Líquido:

O lucro líquido consolidado do 3T18 atingiu R$ 64,7 milhões, com margem de 5,9%, contra um lucro de R$ 15,7 milhões e margem de 2,1% no 3T17, o que representa um aumento de 312,1%. A melhora na margem líquida é explicada pelos mesmos fatores apontados no EBITDA, tendo sido afetada negativamente pela variação cambial no período.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

– Despesas com Vendas:

No 3T18, as despesas com vendas aumentaram 54,3% em relação ao 3T17,com total de R$ 63,6 milhões ou 5,8% da receita líquida, contra R$ 41,2 milhões no 3T17 ou 5,6% da receita. O aumento do valor absoluto decorre principalmente do maior comissionamento em função do maior volume de vendas.

– Despesas Gerais e Administrativas:

No 3T18, as despesas gerais e administrativas aumentaram 11,5% em relação ao 3T17, com total deR$ 49,4 milhões no 3T18, ou 4,5% da receita líquida, enquanto que no 3T17 essas despesas somaram R$ 44,3 milhões, ou 6,0% da receita. O ponto positivo foi que houve uma diluição destas despesas em relação ao % da receita líquida, com redução de -1,5 p.p. Esta redução do percentual relativo decorre da maior diluição do custo fixo pelo maior volume de receita e também reflete os esforços realizados pela companhia visando à contenção de despesas e custos indiretos.

– Resultado Financeiro:

O resultado financeiro líquido do 3T18 foi negativo em -R$ 25,3 milhões, ante os R$ 14,7 milhões positivos registrados no 3T17. O impacto mais relevante é oriundo da variação cambial, no total de R$ 21,8 milhões, reflexo da desvalorização do Real frente ao Dólar norte americano, sobre a carteira de pedidos em dólares. O efeito do câmbio, apesar de negativo no trimestre, beneficia a companhia na medida em que os pedidos oriundos da exportação são faturados, afetando positivamente as margens.

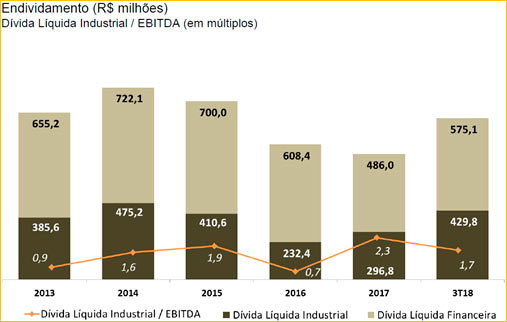

– Endividamento Financeiro:

O endividamento financeiro líquido totalizava R$ 1.004,9 milhões em 30.09.2018, um aumento de 28,6% em relação a 30.09.2017 (R$ 781,3 milhões). Desse total, R$ 429,8 milhões eram provenientes do segmento financeiro (Banco Moneo) e R$ 575,1 milhões do segmento industrial. Cabe ressaltar que o endividamento do segmento financeiro provém da consolidação das atividades do Banco Moneo e deve ser analisado separadamente, uma vez que possui características distintas daquele proveniente das atividades industriais da Marcopolo. Do ponto de vista positivo, o endividamento financeiro líquido do segmento industrial representava 1,7x o EBITDA dos últimos 12 meses, uma redução de 0,6 p.p. do final de 2017.

Conclusão sobre os resultados:

O setor automotivo no Brasil teve uma grande queda nos anos de 2014 a 2016. Esta inflexão para um novo crescimento ocorreu em 2017, e agora o mercado volta a subir. Normalmente em um setor em crise, as pequenas empresas costumam ter maiores problemas e os grandes, mesmo tendo problemas, anos em prejuízo acabam abocanhando uma participação de mercado maior. Isso está acontecendo com Marcopolo.

É interessante observar que Marcopolo possui uma proteção dentro dela mesma. Como ela possui uma espécie de proteção dentro do seu próprio negócio. Se a economia do Brasil não caminhar bem e a inflação por ventura subir, o real deve se desvalorizar frente ao dólar, e aí a empresa consegue ter um aumento de suas receitas para o Mercado Externo e das margens provenientes dessa operação. (Este é o cenário menos provável desde as eleições). E o cenário mais provável, é que a economia brasileira se recupere. Neste caso, mesmo se o Brasil, não voltar a produzir os 30000 ônibus de outrora no mercado interno (2011 ) e passar a produzir 20000 ônibus, em 2019 ou 2020, ainda teríamos um aumento de produção de mais de 80% de ônibus, sendo que Marcopolo tem mais da metade do mercado. Ou seja, existe um grande upside operacional para a companhia.

O aumento da dívida do Banco Moneo, mostra que o setor começa a pegar dinheiro emprestado para comprar os ônibus, mas cabe ressaltar que é um mercado de margens baixas (margem líquida varia de 2% a 7%, atualmente em 4,1%), e que nesse ano houve um aumento de vendas proveniente de uma nova legislação que obriga a implantação de ônibus para cadeirantes, intermunicipais.

O futuro é incerto, mas a companhia fez o dever de casa durante a crise, saiu fortalecida e agora está com uma participação de mercado maior, um endividamento confortável de 1,7 x Ebitda e 88,2% do Patrimônio Líquido. Ou seja, está pronta para crescer, caso a economia realmente se recupere.

Você que é Membro Gold, agora pode clicar aqui, acessar a Área de membros e entrar na parte de Resultados de Empresas, para ver o preço justo calculado de Marcopolo.

Confira também os resultados de Fibria do 3T18.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Não perca a nossa promoção de Black Friday! Saiba mais clicando aqui.

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.