Queiroz Galvão: Resumo dos Resultados do 3T18

Queiroz Galvão Exploração e Produção (código Bovespa: QGEP)

RESUMÃO – Resultados 3T18:

(Data de divulgação: 12/Novembro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

– Produção – Campo de Atlanta:

A Queiroz Galvão espera que a produção do Campo de Atlanta, no qual é a operadora, compensará a menor produção esperada para o Campo de Manati no próximo ano. A produção média diária no 3T18 proveniente dos dois poços produtores foi de 12,9 mil barris de óleo, em linha com expectativas, e a taxa de produção permanecerá relativamente estável até que o terceiro poço entre em produção no 2T19. Em meados de setembro, o Consórcio contratou a sonda Laguna Star para perfurar um terceiro poço no Campo com início previsto no 1T19 e em seguida executar a intervenção nos dois poços produtores (lembrando que as bombas de fundo dos poços falharam no 2T18!). Queiroz Galvão planeja substituir as bombas de dentro dos poços que não estão funcionando, o que aumentará os níveis de produção dos poços (OBS: esta atividade terá duração de aproximadamente 45 dias e o custo deverá totalizar US$45 milhões para o consórcio). Uma vez concluídas essas ações, ao longo do 3T19, a companhia espera que a produção do Campo de Atlanta atinja entre 25.000 e 27.000 barris por dia. O consórcio deverá então tomar a decisão com relação ao Sistema Definitivo (SD) do Campo no segundo semestre de 2019, o que implicará a perfuração de até nove poços adicionais.O preço do petróleo será, logicamente, um fator determinante na decisão do consórcio sobre essa expansão.

– Exploração – Bacia de Sergipe-Alagoas:

A Queiroz Galvão e suas parceiras concluíram a aquisição dos dados sísmicos 3D dos seis blocos no 3T18, no momento os dados sísmicos estão sendo processados e esperam receber os dados preliminares no final do 1T19. Após o recebimento, vão iniciar junto a suas parceiras o planejamento do programa de perfuração, que deverá ter início até 2020. Os prospectos já identificados nessas áreas são considerados pela QGEP de risco exploratório médio a baixo com potencial para altos volumes e estão localizados perto de várias descobertas já realizadas nos blocos adjacentes. Na Bacia de Sergipe-Alagoas, a QGEP detém 30% de participação em seis blocos em parceria com ExxonMobil e Murphy Oil.

– Estratégia de Otimização do Portfólio:

A Queiroz Galvão mantém uma estratégia de otimização do seu portfólio, revisando e avaliando continuamente seus ativos, visando otimizar a viabilidade econômica dos projetos exploratórios e manter seu foco em blocos localizados em águas profundas. Recentemente devolveram para ANP dois blocos na Bacia de Pernambuco-Paraíba e iniciaram o processo de devolução da Descoberta de Camarão Norte, cujas baixas estão refletidas no resultado do 3T18. Além disso, estão em processo de farm-out referente aos blocos da Bacia de Pará-Maranhão, nos quais possuem uma participação de 100% e que esperam concluir em 2019.

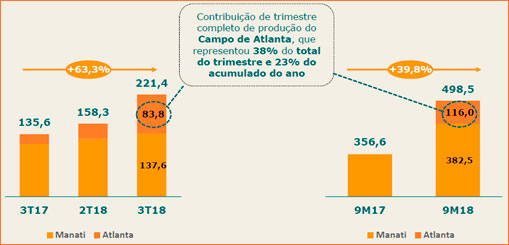

– Receita Líquida:

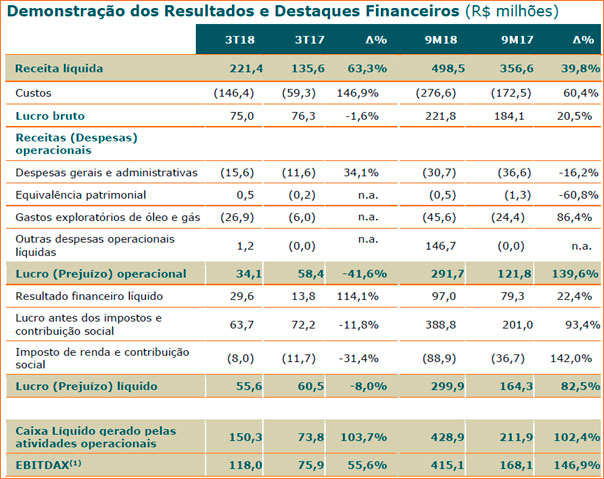

No 3T18 de Queiroz Galvão, a receita líquida foi de R$221,4 milhões, 63,3% superior ao 3T17. Do total, R$137,6 milhões foram atribuídos ao Campo de Manati, valor 1,5% superior ao 3T17. A receita incluiu a contribuição de um trimestre completo de produção do Campo de Atlanta, que representou 38% da receita total. A Queiroz Galvão também se beneficiou do aumento na cotação do petróleo (Brent), bem como da desvalorização do Real.

– EBITDAX:

O EBITDAX do 3T18 de Queiroz Galvão foi de R$118,0 milhões, aumento de 55,6% quando comparado ao 3T17, refletindo principalmente o aumento do resultado operacional.

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

OBS: EBITDAX é uma medida usada pelo setor de petróleo e gás calculada da seguinte maneira: EBITDA + despesas de exploração com poços secos ou sub-comerciais.

[/feature_box]

– Resultado Financeiro:

No 3T18 de Queiroz Galvão, o resultado financeiro líquido foi de R$29,6 milhões, mais do que o dobro dos R$13,8 milhões registrados no 3T17, devido, principalmente, ao aumento de posição de caixa da companhia.

– Fluxo de Caixa Operacional:

No 3T18, o fluxo de caixa operacional totalizou R$150,3 milhões, 103,6% maior em comparação a R$73,8 milhões no 3T17.

– Saldo de Caixa e Endividamento:

Em 30 de setembro de 2018, a Queiroz Galvão possuía saldo e equivalentes de caixa de R$1,9 bilhão, superior em 33% aos R$1,4 bilhão registrados em 30 de setembro de 2017. Atualmente, 99% dos recursos da companhia são investidos em instrumentos considerados de perfil conservador denominados em reais e 1% em instrumento denominado em dólares. Em 30 de setembro de 2018, o retorno médio anual dos investimentos denominados em reais foi de 99,9% do CDI, e 65% dos investimentos apresentavam liquidez diária.

A dívida da QGEP é composta por financiamentos obtidos junto à FINEP e linhas de crédito do Banco do Nordeste do Brasil. O endividamento total em 30 de setembro de 2018 era de R$ 298,5 milhões comparado a R$ 325,2 milhões ao final de 2017 e R$333,9 milhões em 30 de setembro de 2017, refletindo os pagamentos da dívida da FINEP iniciados em setembro de 2016.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

– Produção – Campo de Manati:

No 3T18 a produção média diária de gás de Queiroz Galvão totalizou 5,2MMm³ no 3T18, comparada a 5,3MMm³ no 3T17 (redução de -1,8%), no entanto do ponto de vista positivo, esta produção foi 7,6% superior aos 4,9MMm³ registrados no 2T18, refletindo o aumento do uso de gás natural na geração de energia.Com base nos números de produção acumulada do ano e nas perspectivas atuais da companhia para o mercado, a produção para o ano de 2018 está estimada em 5,0MMm³ por dia, em linha com o guidance anterior. Entretanto as perspectivas para 2019 não agradou o mercado, a companhia estima produção média diária de 4,3MMm³ com variação de 5% para mais ou para menos, o que representa uma redução de -14% da produção em comparação com a produção de 2018.

A companhia alegou que esta estimativa é baseada em analises técnicas que leva em consideração o reservatório, campos análogos, tecnologias e cronograma das operações, além disso, a extração de gás natural pode apresentar variações não controladas pela companhia e fatores climáticos (como por exemplo, o nível dos reservatórios das hidroelétricas que afeta a demanda de gás para usinas térmicas!). É importante observamos que em 2019 inicia-se o 13º ano de produção do campo Manati e já existe um declínio natural da produção deste poço. A QGEP possui 45% de participação neste campo junto com a Petrobras (que é operadora) com 35%, Geopark com 10% e Brasoil com 10%.

– Gastos Exploratórios:

No 3T18, os gastos exploratórios foram de R$26,9 milhões, valor bem superior ao registrado no 3T17 (R$6 milhões). O aumento se deu principalmente pela baixa de R$ 24,3 milhões, em função da devolução dos blocos da Bacia de Pernambuco-Paraíba e da Descoberta de Camarão Norte no período.

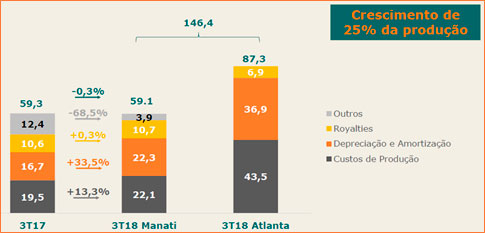

– Custos Operacionais:

Os custos operacionais totais somaram R$ 146,4 milhões no 3T18, 146,8% maior que os custos registrados no 3T17, essencialmente atribuídos ao início da produção do Campo de Atlanta. Do total dos custos:

1) R$ 59,1 milhões foram referentes ao Campo de Manati, 0,3% inferiores em relação ao 3T17. Essa redução se deve principalmente a menores custos de manutenção, visto que os resultados do 3T17 foram impactados por R$ 4,0 milhões associados aos reparos da linha danificada, parcialmente compensados pelo aumento da depreciação em função da redução da reserva 1P utilizada como base para o cálculo e a variação cambial da provisão de abandono;

2) R$87,3 milhões foram referentes ao Campo de Atlanta, sendo R$42,3 milhões em custos de produção e R$36,9 milhões contabilizados em amortização e depreciação.

– Despesas Gerais e Administrativas:

No 3T18, as despesas gerais e administrativas totalizaram R$15,6 milhões, aumento de 34,1% em relação ao 3T17. O aumento reflete maior despesa com o exercício do plano de opção de ações e maiores gastos com contratação de consultorias, parcialmente compensados por uma maior alocação de despesas a parceiros. Em contrapartida como percentual da receita total, houve uma melhora de 1,6 p.p., já que a companhia soube alavancar custos sobre uma base maior de receita.

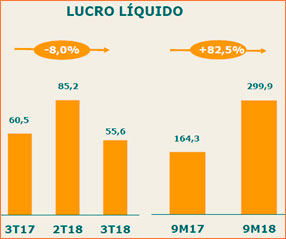

– Lucro Líquido:

O lucro líquido foi de R$55,6 milhões, queda de 8,0% em relação aos R$60,5 milhões no 3T17, devido a maiores custos de amortização sem efeito caixa e gastos exploratórios não recorrentes. No entanto do ponto de vista positivo, o lucro líquido no acumulado 9M18 totalizou R$299,9 milhões comparados a R$164,3 milhões no 9M17, refletindo o aumento das receitas operacionais e também o ganho com a venda da participação da companhia no Bloco BM-S-8.

00

00

Conclusão sobre os resultados:

QGEP é uma companhia que se sustentou nos últimos anos com a exploração do gás do Campo de Manati. Normalmente no terceiro trimestre, as usinas térmicas necessitam de mais gás e aí o campo de Manati produzia mais gás. No entanto, os campos de produção como o de Manati está ficando “velho” e é normal que sua produção decaia. Eu cheguei a fazer uma previsão de uma queda de 10% para algo em torno de 4,7 MMm3, e o número de 4,3MMm3 me deixou um pouco frustrado.

A empresa já pensou nisso há alguns anos e tem feito vários investimentos em vários Campos em muitas Bacias. (Foz do Amazonas, Pará-Maranhão, Ceará, Camamu-Almada, Espírito Santo, Bacia de Santos e Sergipe-Alagoas). São projetos que desde a concessão, até passar pelas partes do licenciamento ambiental, Experimetação, desenvolvimeto, para aí sim fazer a produção levam vários anos e em alguns casos até uma década.

Lembra quando eu falo que investimento em ações é para o Longo Prazo! Você tem tempo suficiente para esperar todos esses campos produzirem? E se a companhia não encontrar Petróleo neles? São variáveis que existem e você precisa ficar atento.

O mercado é mais imediatista e gosta de resultados de curto prazo. No curto prazo, temos a redução da produção de gás de Manati, o aumento da produção do Campo de Atlanta e em 2021, provavelmente o início da operação do Campo de Oliva também na Bacia de Santos.

Como o Bittencourt escreveu no texto, o Campo de Atlanta era para estar produzindo hoje até 20000 barris de óleo por dia. No entanto, um problema com as bombas de sucção no 2T2018, fez com que a produção ficasse bem abaixo do esperado, e esta só será consertada, pelo ciusto de US$ 45 milhões de dólares no 1T2019 ou 2T2019. Com a produção menor que o esperado o Campo de Atlanta gerou uma receita líquida de R$ 83,8 milhões. Considerando que no 3T2018 tivemos as condições mais favoráveis possíveis em termos de preço do petróleo e em nível cambial da variação Real x Dolar é bem plausível supor que essa receita irá cair no 4T2018. Apenas como observação o preço do petróleo chegou a cair de US$ 85,00 o barril para US$ 58 o barril. Além disso, o real se valorizou frente ao dólar. Mesmo com essa situação amplamente favorável, os custos do campo de Atlanta foram de R$ 87 milhões. Ou seja, superiores a Receita. Excluindo a amortização e depreciação, teríamos um custo caixa de R$ 51 milhões.

Minha previsão é que passada a tormenta QGEP pode voltar a ser uma boa empresa, mas eu prevejo uma queda grande de lucros agora no 4T2018, impactada pela queda do Campo de Manati, e por um prejuízo na operação do Campo de Atlanta e que deve se estender para o primeiro trimestre de 2019.

Apenas isso, não define se vamos comprar ou vender uma ação, muitas outras variáveis precisam ser determinadas para incluirmos em nossas premissas de cálculo de preço justo. Mas essa parte é apenas para Membros Gold, e está na parte Resultados de Empresas aba 3T2018.

Confira também os resultados de Itaúsa do 3T18.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.