RANDON: Resultados de do 3T18

RANDON (código Bovespa: RAPT3 e RAPT4)

RESUMÃO – Resultados 3T18:

(Data de divulgação: 08/Novembro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

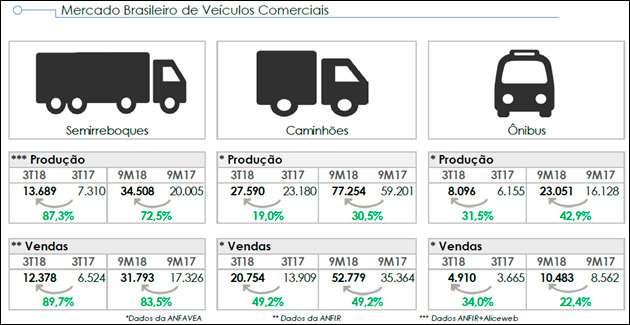

– Visão Geral do Mercado:

O 3T18 trouxe uma expectativa positiva para Randon. Os efeitos negativos da greve dos caminhoneiros, ocorrida no mês de maio/2018, ficaram para trás e as incertezas trazidas pelo cenário eleitoral não afetaram os volumes de mercado. Na realidade, se observou o efeito contrário, em que as vendas de veículos comerciais apresentaram sólido crescimento nesse período e a carteira de pedidos permaneceu fortalecida e com boa visibilidade.

Está se observando um amplo processo de renovação de frotas das transportadoras, que nesse trimestre se consolidou como o principal responsável da demanda por caminhões e implementos rodoviários. A produção brasileira de caminhões cresceu 30,5% em comparação entre o acumulado 9M18 e 9M17. Mesmo com a queda de volumes no mercado Argentino, que afeta as exportações brasileiras, as vendas para o mercado interno estão apresentando crescimento suficiente para compensar as perdas no mercado externo e ainda possibilitar uma expansão dos volumes de produção.

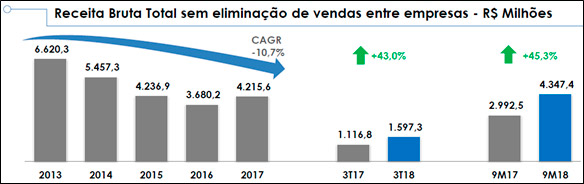

– Receita Bruta:

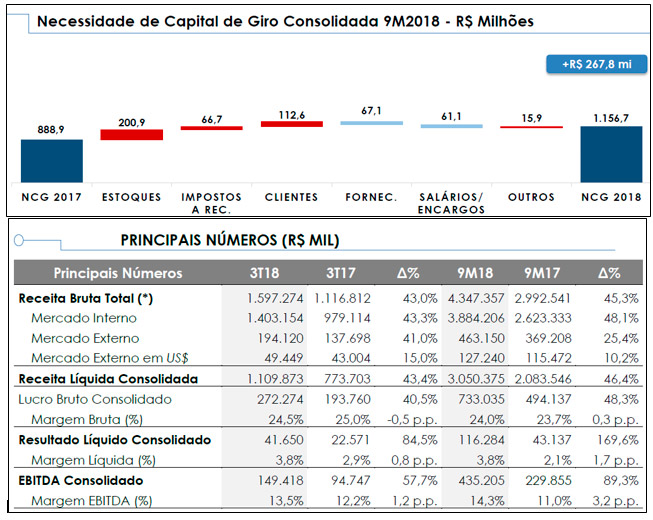

No 3T18 a receita bruta total da Randon somou R$ 1,6 bilhão, aumento de 43,0% no comparativo com o 3T17 (R$ 1,1 bilhão). No comparativo com o acumulado 9M17, em que a receita bruta era de R$ 3,0 bilhões, houve aumento de 45,3% no acumulado 9M18.

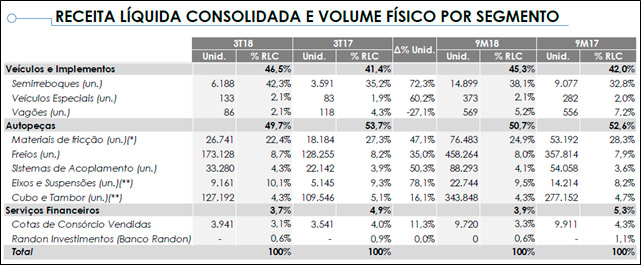

– Receita Líquida Consolidada:

No 3T18, a receita líquida consolidada atingiu R$ 1,1 bilhão, aumento de 43,4% em relação ao 3T17. No acumulado 9M18atingiu R$ 3,1 bilhões, aumento de 46,4% no comparativo com o 9M17 (R$ 2,1 bilhões). O 3T18 registrou os melhores volumes do ano tanto para o mercado de caminhões, quanto para o de implementos rodoviários. Na Divisão Autopeças, as receitas no 3T18 apresentaram crescimento de 32,7%, em comparação ao 3T17, com destaque para as empresas Suspensys e Jost. Na Divisão Montadoras, o crescimento das receitas foi ainda mais intenso frente ao 3T17, chegando a um aumento de 61,3%, impulsionado pelo aumento na venda de implementos rodoviários no período.

– Divisão de Veículos e Implementos:

O processo de renovação de frotas permanece como grande impulsionador das vendas de implementos rodoviários. A Randon tem aproveitado este momento para lançar novos produtos e consolidar sua posição de liderança no mercado. No 3T18, somando mercado interno e externo, foram vendidos 6.188 semirreboques, aumento de 72,3% com relação ao 3T17 (3.591 unidades). No acumulado 9M18, a Randon registra produção de 14.899 unidades, volume que já é superior ao total produzido pela companhia em todo o ano de 2017.

– Divisão de Autopeças:

As empresas de autopeças estão se beneficiando do incremento na produção de caminhões e estão registrando crescimento em volumes e receitas. Esse cenário positivo reflete na demanda das OEMs (“Original Equipment Manufacturer”)por autopeças,beneficiando diretamente os volumes das empresas da Randon dessa divisão e que estão mais ligadas a este mercado. No 3T18, a Receita Líquida da Divisão Autopeças alcançou R$551,9milhões,crescimento de 32,7% em comparação ao 3T17(R$415,8 milhões).No acumulado 9M18, o crescimento foi ainda maior,41,2% maior que o acumulado 9M17.

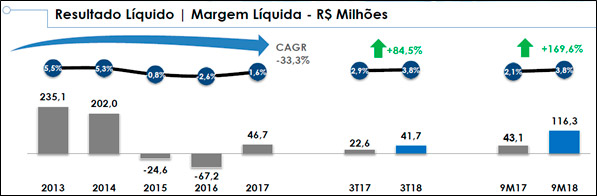

– Lucro Líquido:

No 3T18, a Randon apresentou um lucro líquido de R$ 41,7 milhões contra R$ 22,6 milhões de lucro líquido no 3T17, o que representou um aumento de 84,5%. O percentual de margem líquida consolidada ficou em 3,8% no 3T18, contra 2,9% no 3T17. No acumulado 9M18, o lucro líquido consolidado somou R$ 116,3 milhões, contra lucro de R$ 43,1 milhões do 9M17.

– Mercado Externo:

No 3T18 as vendas consolidadas para o mercado externo somaram US$ 49,4 milhões, crescimento de 15,0% em relação ao 3T17. As exportações das Empresas Randon representaram 17,5% da receita líquida consolidada no 3T18, contra 17,8% no 3T17. Os mercados mais representativos nos 9M18 foram o Mercosul+Chile e o NAFTA, que representaram 44,5% e 33,6% do total das exportações consolidadas, respectivamente. Na América do Sul, os principais mercados além do Chile foram Argentina e Paraguai.A região do NAFTA apresentou novamente boa performance no trimestre, reflexo do crescimento da economia dos EUA. [epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

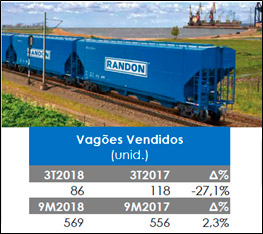

– Divisão de Vagões Ferroviários:

O mercado de vagões ferroviários segue aguardando a renovação das concessões ferroviárias, o que tem causado uma redução nas vendas desta divisão. No 3T18, a Randon vendeu 86 vagões, contra 118 unidades no 3T17 (redução de -27,1%). Apesar de volumes menores, a companhia tem entregas programadas para o próximo trimestre. Os vagões serão fabricados na nova unidade da Randon Araraquara.

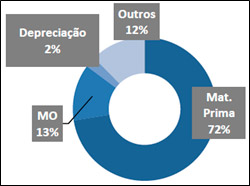

– Custo dos Produtos Vendidos:

No 3T18, o custo dos produtos vendidos representou 75,5% da receita líquida consolidada ou R$ 837,6 milhões. Em relação ao 3T17, o CPV teve aumento de 0,5 p.p. sobre os R$ 579,9 milhões que representavam 75,0% da receita líquida naquele período. No acumulado 9M18, o CPV somou R$ 2,3 bilhões (76,0% da receita líquida), enquanto que no 9M17 havia sido R$ 1,6 bilhão ou 76,3% da receita líquida. Abaixo está o gráfico de distribuição do CPV no 3T18:

– Despesas Operacionais:

As despesas operacionais (administrativas, comerciais e outras receitas e despesas operacionais) atingiram R$ 153,9 milhões no 3T18, aumento de 20,9%em relação ao 3T17, quando tinham somado R$ 127,3 milhões. No entanto, do ponto de vista positivo, estas despesas representaram 13,9% da receita líquida consolidada no 3T18 contra 16,5% no 3T17.

– Necessidade de Capital de Giro:

No acumulado 9M18, a Randon apresentou um aumento da NCG (“Necessidade de Capital de Giro”) fruto do aumento dos volumes ao longo do ano. As principais variações foram nas contas de estoques, clientes e impostos a recuperar.

Conclusão sobre os resultados:

Começamos a acompanhar o case de Randon e de Fras-Le (sua subsidiária), após a Randon inverter o prejuízo que a companhia vinha tendo para lucro em meados de 2017. Lá a expectativa era exatamente essa que vem acontecendo. Uma recuperação forte do setor automotivo que faria a companhia aumentar sua receita Líquida e sua margem Líquida.

É interessante, porém, ressaltar alguns pontos. O primeiro deles é o aumento de estoque da Randon. Normalmente, isso seria visto como algo ruim, visto que aumentou o capital de giro, e como vimos acima no resumo a margem bruta se reduziu apesar do crescimento das receitas. No entanto, essa forma de produção empurrada, em que a companhia produz sem ter o pedido fechado neste setor é muito normal.

O aumento de estoque em mais de R$ 200 milhões nada mais é que a boa expectativa para a companhia para o próximo ano. O segundo ponto interessante de se analisar é que apesar do crescimento expressivo em 2017 e em 2018, provavelmente a Receita Líquida de 2018, ainda ficará abaixo da Receita Líquida de 2013, recorde da companhia até hoje.

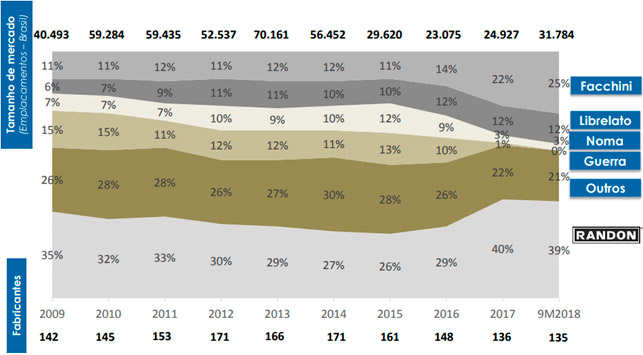

Vale frisar que nesses anos de crise algumas empresas tiveram muitas dificuldades perdendo muita participação de mercado, como a Guerra e a NOMA, que já chegaram a deter 20% do mercado e hoje a participação delas representa apenas uma pequena fração disso, como pode ser visto abaixo.

Vê-se na imagem acima que de 2010 para cá, a Randon ganhou 7% de mercado, mas o atual momento é melhor para Facchini, que não é negociada em Bolsa.

Essa divisão de montadoras foi responsável por R$ 1,3 bilhão de receita líquida de Randon contra R$ 4,3 bilhões de receita líquida total nos primeiros 9 meses de 2018. E por fim o terceiro ponto importante é que a tendência de expansão de setor que ficou muito defasado nos últimos anos ainda é grande. E a companhia ainda possui capacidade ociosa para crescer sem precisar fazer grandes investimentos, e muito provavelmente o capital de giro irá se reduzir novamente.

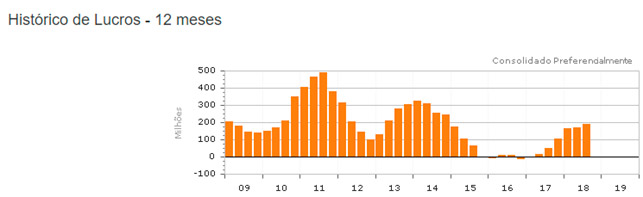

Hoje, a companhia gera quase R$ 200 milhões de lucro líquido nos últimos 12 meses. No entanto esse número já foi superior a R$ 400 milhões em 2011 e superior a R$ 300 milhões em 2013/2014. Ou seja, ainda existe espaço para crescimento dos lucros e com isso da cotação.

Hoje, a relação P/L na RAPT4 que possui maior liquidez é de 17,6, mas projetando um crescimento deste lucro de forma expressiva como ocorreu agora em 2018, a expectativa é que essa relação se reduza. E se pensarmos em termos de dividendos, o valor de dividend yield que hoje é 1% do valor da ação, com o aumento dos lucros deve crescer também.

Então vamos calcular o preço justo de Randon, mas como vocês já devem saber essa parte é fechada apenas para Membros Gold, dentro da Área de Membros em Resultados de Empresas Aproveito para lembrar a todos que lançamos hoje o nosso curso Geração de Renda com Investimentos. Um curso que eu ensino as 3 estratégias que eu utilizo na minha carteira.

Uma de Tesouro Direto, uma de Fundos Imobiliários e uma de ações. O curso é ideal tanto para quem já tem dinheiro e quer montar uma estratégia para resgatar Renda de forma resiliente e previsível, quanto para quem ainda está no período de acumulação e está pensando em gerar rendimento fortes, robustos e crescentes no futuro. Clique aqui para saber mais e garantir o preço mais barato do primeiro lote.

Confira também os resultados de Itaúsa do 3T18.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!) Lembrando também que MUITO EM BREVE, iremos lançar a Turma II do Curso Geração de Renda com Investimentos. Para entrar para lista de espera e receber todas as informações com antecedência, CLIQUE AQUI.

Veja a tabela abaixo com todos os benefícios:

| – | Membro Bronze | Carteira Z | Membro Gold |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.