Resumo dos Resultados do Banco ABC Brasil

Banco ABC (códigos Bovespa: ABCB4)

RESUMÃO – Resultados 4T17:

(Data de divulgação: 06 de Fevereiro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

– Lucro líquido:

O Lucro Líquido recorrente atingiu R$433,0 milhões em 2017, crescimento de 5,4% em relação aos R$411,0 milhões apresentados em 2016. No 4T17, o Lucro Líquido recorrente atingiu R$110,6 milhões, aumento de 6,2% em relação aos R$ 104,1 milhões do trimestre anterior e de 1,9% em relação aos R$108,5 milhões apresentados no 4T16.

Esse resultado é explicado, principalmente: pela contribuição positiva das linhas de Margem Financeira com Clientes e Margem Financeira com Mercado e pelo crescimento de todas as linhas que compõem a Receita de Serviços. O resultado foi parcialmente impactado pela menor contribuição da receita do Patrimônio Líquido Remunerado a CDI, pelo aumento das Despesas com Provisão para Devedores Duvidosos (no comparativo entre 2017 e 2016), pelo aumento das Despesas de Pessoal & Outras Administrativas, das Despesas Tributárias e do Resultado Não Operacional.

– Retorno anualizado sobre o patrimônio líquido (ROAE):

O ROAE no 4T17 foi de 13,6% a.a., aumento de 0,3 p.p. em relação ao 3T17, no entanto, apresentou uma redução de 1,6 p.p. quando comparado com o 4T16, e no acumulado 2017, o ROAE foi de 14,0% a.a., com redução de 1,2 p.p. em relação a 2016.

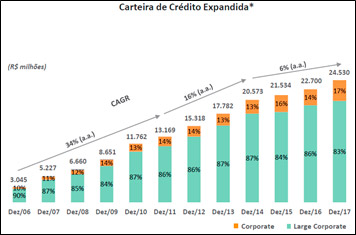

– Carteira de crédito expandida:

Com saldo de R$24.530,0 milhões ao final de dezembro de 2017, a carteira cresceu 6,6% no trimestre e 8,1% em relação a dezembro/2016.

No segmento Large Corporate (empresas com faturamento anual acima de R$800 milhões), a carteira de crédito expandida teve aumento de 6,3% no trimestre e de 4,6% em relação a dezembro/2016.

No segmento Corporate (empresas com faturamento anual entre R$100 milhões e R$800 milhões), a carteira de crédito expandida teve crescimento de 7,9% no trimestre e de 29,% em relação a dezembro/2016.

– Qualidade da carteira:

No 4T17, o Banco ABC manteve a boa qualidade da sua carteira como visto no 3T17, onde 94,8% das operações com empréstimos e 98,9% das operações com garantias prestadas estavam classificadas entre AA e C ao final de dezembro de 2017.

– Saldo de provisão para devedores duvidosos (PDD):

No 4T17, o banco registrou um saldo de PDD de –R$50,8 milhões o que significou uma redução de 7,4% em relação ao saldo de –R$54,9 milhões do 3T17. No entanto, no acumulado de 2017, apresentou um aumento de 5,6% em relação a 2016.

– Receita de serviços:

A Receita de Serviços totalizou R$306,9 milhões em 2017, crescimento de 19,6% em relação a 2016, e R$83,7 milhões no 4T17, crescimento de 17,6% em relação ao 3T17 e de 20,4% em relação ao 4T16. Com destaque para linha de “Fees de Mercado de Capitais e M&A” que totalizou R$56,8 milhões em 2017, expansão de 157,2% em relação a 2016, crescimento de 130,7% em relação ao 3T17 e de 195,5% em relação ao 4T16.

Pontos NEGATIVOS:

– Índice de Basiléia:

No 4T17, o banco apresentou um índice de Basiléia de 16,31% com uma redução de 0,74 p.p. em relação ao 3T17. Em relação ao 4T16, teve uma redução de -1,51 p.p.

– Despesas de Pessoal e Administrativas:

No 4T17, o banco apresentou um aumento de 10% no total de Despesas (de pessoal e Administrativas) em comparação com 3T17 e, no acumulado do ano 2017, o aumento foi de 7% em comparação a 2016.

Conclusão sobre os resultados:

Fico muito feliz de ter recomendado a compra desse banco quando ele ainda valia menos de R$ 16,00 no final de Junho de 2017 para os membros Gold. Neste período, as ações já se valorizaram quase 20%, e o banco já pagou quase R$ 1,00 líquido em juros sobre capital próprio. R$ 1,06 bruto.

Engraçado como, hoje em dia eu fico mais feliz de fazer uma boa recomendação que ganhar dinheiro apenas para mim.

Com relação ao banco, o resultado veio um pouco melhor que o esperado e acredito que o principal tenha sido a inversão da carteira de crédito que voltou a crescer. Como o Banco ABC tem o seu foco exclusivo em empréstimos a grandes empresas (Corporate e Large Corporate) é fundamental que estas invistam na economia para que precisem de crédito e com isso o banco tenha um bom resultado de Intermediação Financeira.

Importante ressaltar que até em grandes bancos a inadimplência de grandes empresas tem crescido e a carteira de crédito deste segmento tem diminuído, diferente dos outros segmentos (como pessoas físicas e pequenas e médias empresas) o que torna os resultados do Banco ABC mais impressionantes.

No entanto, quando vemos os resultados de 2017 x 2016, temos alguns pontos fracos no case que mostram que o desconto que o ABC tem em preço / lucro frente a grandes Bancos é justo e correto. Índice de Basileia se reduziu em 2017, Retorno sobre Patrimônio Líquido Médio também caiu bastante frente ao encontrado no 4T2016 (15,2% x 14,0%).

Enfim, é um banco com resultados sólidos e crescentes, há mais de 10 anos, descontado, com boa perspectiva de aumento da carteira de crédito com a melhora da economia, mas que inspira alguns cuidados.

Além dessas você pode ter acesso a muitas outras análises tanto em texto (relatórios) quanto em vídeos, assine já a área de membros Gold! No mundo atual, ter informação é um grande diferencial.

Nesta quarta feira analisamos CSU (Card3). Semana passada foi a vez de Klabin (Klbn3) em relatório.

Na Área de Membros Dica de Hoje em Janeiro, fechamos uma recomendação em Cielo com alta de 12%, agora em Janeiro. Aqueles preços entre 20 e 22 eram muito baixos para empresa, pois fazia ela operar em Preço/Lucro de 13, o menor da série histórica.

Além dessas existem muitas outras análises tanto em texto (relatórios) quanto em vídeos, assine já a área de membros Gold!

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

Para assinar o Plano Mensal: Clique aqui

Para assinar o Plano Anual com desconto anual de 32% !!

Pagando menos de R$1,00 por dia! Clique aqui

[/feature_box]

Novo curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]