Resultados de CCRO

RESUMÃO – Resultados 3T17:

(Data de divulgação: 26/outubro/2017)

(Dados retirados do site de RI)

Pontos POSITIVOS:

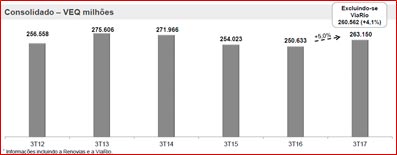

Tráfego:

O tráfego consolidado (excluindo ViaRio) apresentou crescimento de 4,1%. O que já mostra que a economia está se recuperando.

Receita de pedágio e tráfego:

Praticamente todas as rodovias operadas pela CCR tiverem aumento na receita de pedágio e no tráfego com exceção a MSVia (com -1,8% de queda na receita de pedágio e -4,6% de queda no tráfego). Destaque para Rodonorte que teve um aumento de 21% na receita de pedágio e 16,1% no tráfego em relação ao 3T16.

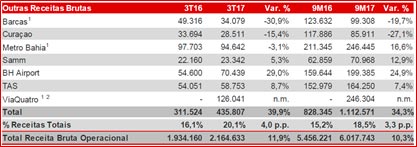

Outras receitas brutas:

Destaque positivo para BH Airport que teve um aumento de 29,0% nas receitas em relação a 3T16 e aumento de 24,9% em relação a 9M16. E destaque negativo para Barcas que teve que queda de -30,9% em relação a 3T16 e queda de -19,7% em relação a 9M16. É importante destacar que o resultados das Barcas no 3T16 foram influenciados pelo aumento no tráfego de passageiras durante os Jogos Olímpicos na cidade do Rio de Janeiro. Mas como vocês podem ver, essas receitas ainda representam muito pouco do total (apenas 20,1%), embora estejam aumentando bastante do ano passado para esse (ano passado no 3T2016 – 16,1%).

Pontos NEGATIVOS:

Custos Totais:

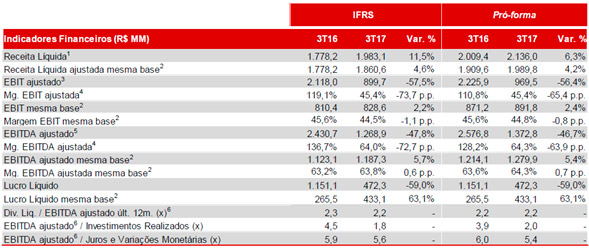

Os custos totais apresentaram aumento de 227,4% no 3T17 em relação ao 3T16, atingindo R$ 1.532,3 milhões. Esse resultado ocorreu porque no 3T2016 havia uma receita da venda da STP de R$ 1,307 bilhões. Então, quando analisamos, na mesma comparação, os custos caixa na mesma base apresentaram acréscimo de 2,7%.

EBITDA:

Apresentou queda de -50% em relação ao 3T16, com R$ 1.213 milhões no 3T17 e R$ 2.428,9 milhões no 3T16, e queda de -13,7% em relação ao 9M16, com R$ 3.822,4 milhões no 3T17 e R$ 4.429,8 milhões no 9M16.

Lucro líquido:

O Lucro Líquido consolidado atingiu R$ 472,3 milhões no 3T17 (queda -59,0% em relação a 3T16). Na mesma base¹, atingiu R$ 433,1 milhões (+63,1%). Esta diferença ocorreu pelo motivo já explicado acima, pela venda da STP que foi contabilizada no 3T2016

¹ Valores “mesma base” excluem: (i) STP, cuja venda foi concluída no 3T16; (ii) os novos negócios, que não estavam operacionais, estavam em operação assistida ou não eram parte do portfólio durante pelo menos um dos períodos comparados: ViaRio e VLT; e (iii) não recorrente da venda da STP, no valor de R$ 863,1 líquido de impostos no 3T16.

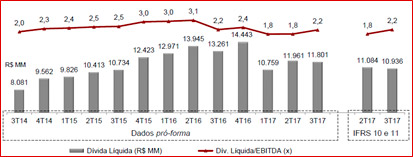

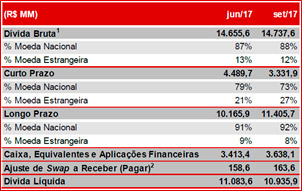

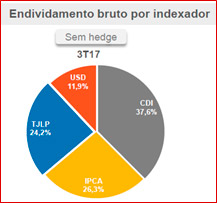

Dívida líquida:

A Dívida Líquida consolidada atingiu R$ 10,9 bilhões em setembro de 2017 e o indicador Dívida Líquida/EBITDA (últimos 12 meses) alcançou 2,2 x, um aumento de 0,4p.p. em relação a 2T17.

Conclusão sobre os resultados:

CCR é uma empresa que tem uma grande vantagem. Tem monopólios em algumas das maiores rodovias do país e sua receita pode ter pequenas variações, mas ela é mais ou menos constante e com reajuste previsíveis.

No entanto o mercado de concessão de rodovias demanda muitos investimentos e todas as empresas do setor trabalham com alto endividamento. A queda da Selic está melhorando muito as despesas financeiras e isso está virando lucro para os acionistas.

No preço atual o P/L da empresa está em 23,2. Exatamente na média dos últimos 7 anos. Sabe-se que a maior parte das empresas da bolsa está operando acima de suas médias. Outro fator interessante da empresa é que ela é uma boa pagadora de dividendos. Nos últimos 12 meses já pagou 1,05 em proventos em uma ação que vale 18,55, o que gera um Yield de 5,7%.

Nessa semana, publicamos os resultados de Grendene, para conferir outros relatórios gratuitos, acesse esse link.

CCR já foi analisada em vídeo na Área de Membros Dica de Hoje no 2T2017. Para ter acesso a outras análises tanto em texto (relatórios) ou em vídeos, assine já a área de membros Gold!

Para conhecer a Área de Membros:

Para assinar o Plano Mensal:

Para assinar o Plano Anual com desconto anual de 32% !!

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.