Resultados de Alupar do 3T18

Alupar (código Bovespa: ALUP11)

RESUMÃO – Resultados 3T18:

(Data de divulgação: 08/Novembro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

– Evolução das Transmissoras:

Até 2022, a Alupar vai aumentar em 62% suas linhas de transmissão, chegando ao total de 7.736 km. A Alupar possui participação em concessões de 29 sistemas de transmissão de energia elétrica, por meio de concessões com prazo de 30 anos localizadas no Brasil e um perpétuo localizado na Colômbia, sendo 18 operacionais e 11 em fase de implantação.

– Expansão da Capacidade de Geração:

A Alupar atua no segmento de geração de energia elétrica por meio de UHEs (“Usina Hidrelétrica”), PCHs (“Pequena Central Hidrelétrica”) e parques eólicos, localizados no Brasil, Colômbia e Peru. Até 2020, a companhia vai aumentar em 18% sua capacidade de geração, chegando ao total de 687 MW. O seu portfólio de ativos atual totaliza uma capacidade instalada de 580,0 MW em operação, com 84,0 MW em implantação, além de um projeto (Antônio Dias) de 23 MW em fase de licenciamento.

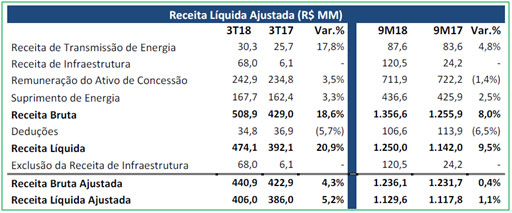

– Receita Líquida Ajustada:

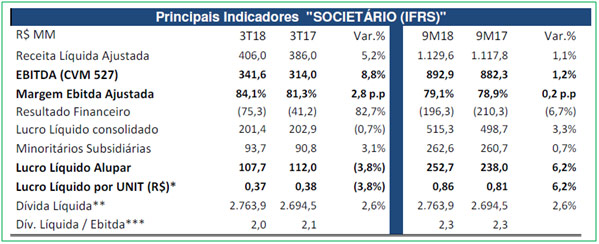

No 3T18 a Alupar e suas subsidiárias registraram uma Receita Líquida Ajustada de R$ 406,0 milhões no 3T18, 5,2% superior aos R$ 386,0 milhões registrados no 3T17. No acumulado 9M18, a Receita Líquida Ajustada atingiu R$ 1.129,6 milhões (1,1% superior), ante os R$ 1.117,8 milhões registrados no 9M17.

– Receita Líquida – GERAÇÃO:

No 3T18, a Receita Líquida do segmento de geração de energia elétrica totalizou R$ 152,4 milhões no 3T18, 13,0% superior aos R$ 134,9 milhões apurados no 3T17. No acumulado 9M18, totalizou R$ 411,4 milhões, 7,6% superior aos R$ 382,5 milhões apurados no 9M17.

– Receita Líquida – TRANSMISSÃO:

No 3T18, a Receita Líquida (IFRS) do segmento de Transmissão totalizou R$ 267,5 milhões no 3T18, R$ 15,5 milhões ou 6,1% superior aos R$ 252,0 milhões apurados no 3T17. O total desta receita é composta pela: 1) Receita de Remuneração do Ativo de Concessão que apresentou um aumento de R$ 9,9 milhões, totalizando R$ 259,4 milhões neste trimestre, ante os R$ 249,6 milhões registrados no 3T17, devido aos investimentos realizados nos projetos de transmissão em implantação no Brasil (ETAP, ETC, TPE, TCC, ESTE, TSM, EDTE e ETB); 2) Receita de Transmissão de Energia que apresentou um aumento de R$ 5,3 milhões, totalizando R$ 33,1 milhões no 3T18, ante os R$ 27,8 milhões registrados no 3T17.

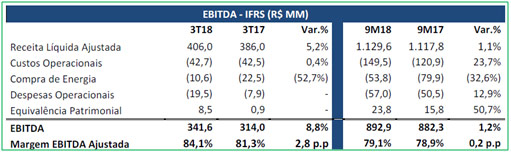

– EBITDA:

No 3T18, o EBITDA atingiu R$ 341,6 milhões, 8,8% superior aos R$ 314,0 milhões apurados no 3T17. A Margem EBITDA Ajustada, atingiu 84,1%, 2,8 p.p superior aos 81,3% apurados no 3T17. No 9M18, o EBITDA atingiu R$ 892,9 milhões, ante os R$ 882,3 milhões apurados no 9M17.

– Leilão Eletrobras:

Em 27 de setembro, a Alupar sagrou-se vencedora dos Lotes K , M e O (em Consórcio) do Leilão Eletrobras nº 01/2018, para alienação das participações societárias da Eletrobras e controladas em Sociedades de Propósito Específico (SPE).

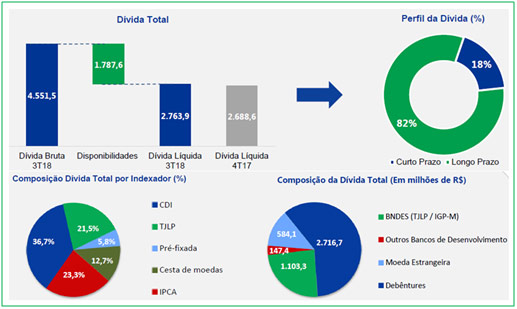

– Endividamento:

A dívida bruta consolidada da Alupar e suas subsidiárias totalizou R$ 4.551,5 milhões no 3T18, R$ 211,6 milhões inferior aos R$ 4.763,2 milhões apurados em dez/17. As disponibilidades totalizaram R$ 1.787,6 milhões, ante os R$ 2.074,5 milhões registrados em dez/17 (redução de R$ 286,9 milhões no caixa). Do ponto de vista negativo, a dívida líquida registrada no 3T18 foi de R$ 2.763,9 milhões, ante os R$ 2.688,6 milhões registrados em dez/17. Em 17 de outubro, a Alupar comunicou a conclusão das captações de recursos de longo prazo de suas controladas, TPE e TCC, através de Emissões de Debêntures Simples. As emissões em conjunto totalizaram R$ 1.750,0 milhões. Em 21 de setembro, a Alupar comunicou a conclusão das captações de recursos de longo prazo de suas controladas, ETAP e ETC, através de Emissões de Debêntures Simples. As emissões em conjunto totalizaram R$ 272,0 milhões.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

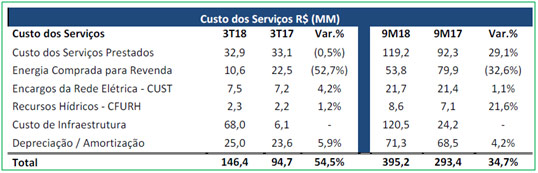

– Custo dos Serviços:

No 3T18, os Custos dos Serviços totalizaram R$ 146,4 milhões, ante os R$ 94,7 milhões apurados no 3T17, aumento de 54,5%, justificado principalmente pelo aumento de R$ 61,9 milhões nos Custos de Infraestrutura, em razão do aumento de R$ 62,5 milhões nas transmissoras em implantação no Brasil (ETAP, ETC, TPE, TCC, ESTE, EDTE e TSM), oriundas dos leilões de 2016 e 2017.

– Resultado Financeiro:

O Resultado Financeiro totalizou R$ -75,3 milhões no 3T18, ante os R$ -41,2 milhões registrados no 3T17. Esta variação no resultado financeiro foi proveniente do: aumento de R$ 20,7 milhões nas despesas financeiras e redução de R$ 13,4 milhões nas receitas financeiras, principalmente em decorrência da redução da taxa média dos depósitos interfinanceiros (“CDI”), que registrou 0,72% no acumulado do 3T18, ante os 0,59% no acumulado do 3T17, impactando as aplicações financeiras.

– Lucro Líquido:

No 3T18, o Lucro Líquido totalizou R$ 107,7 milhões, 3,8% inferior aos R$ 112,0 milhões registrados no 3T17. No entanto no acumulado 9M18, o Lucro Líquido totalizou R$ 252,7 milhões, 6,2% superior aos os R$ 238,0 milhões registrados no 9M17.

Conclusão sobre os resultados:

A Alupar é uma holding que foi fundada em 2007, a partir de uma reorganização societária dos ativos de concessão do grupo controlador a Guarupart Participações que detém 74% das ações ordinárias. É uma companhia que em 2017 possuía 39 ativos operacionais controlados pela Alupar, sendo que 25 já estavam em fase operacional, sendo 18 de transmissão, 6 de geração hidráulica e 1 de eólica. Recentemente como foi citado no texto a companhia ganhou o leilão de mais 3 linhas de transmissão, que já estão em operação e que vâo gerar uma RAP de mais R$ 70 milhões anuais aproximadamente (considerando apenas a parte Eletrobras).

Como podemos ver a Alupar é uma companhia que tem um potencial de crescimento bastante grande até 2022. Sempre que falamos em potencial de crescimento, pensamos apenas em maiores receitas e maiores lucratividades. Mas, precisamos estar atentos aos riscos também. E o principal deles em um mercado como o de geração e transmissão de energia que são bastante previsíveis (principalmente transmissão) seria o aumento das dívidas. Vejam como ficou difícil a situação da AES Tietê que está tentando se recuperar do alto grau de endividamento que atingiu.

Particularidade

Outra questão interessante de Alupar é que como vimos acima ela não é uma empresa exclusiva de Geração de Energia (como a Omega, que analisamos recentemente na Área de Membros) e nem de Transmissão de Energia (como a Taesa por exemplo). Hoje ela possui em torno de 63% da Receita proveniente das Linhas de Transmissão e 37% das Geradoras de Energia.

Pressupondo que a Alupar seja uma empresa predominantemente de Transmissão e que seus pares mais próximos sejam a Taesa e a Transmissão Paulista, quando comparamos os múltiplos da ALUPAR com as outras duas vemos que esta já negocia a múltiplos mais esticados, ou seja o mercado já pressupõe um crescimento nos próximos anos dela. Tanto das 3 linhas ganhas no leilão atual da Eletrobrás quanto das 3 linhas que gerarão uma RAP adicional anual de R$ 150 milhões aproximadamente e que devem entrar em operação entre Junho e Dezemro/2019.

| Controladora | ALUP11 | TAEE11 | TRPL4 |

| P/L | 15,49 | 8,51 | 9,12 |

| P/VPA | 1,29 | 1,93 | 1,07 |

| ROE | 8,3% | 22,6% | 11,7% |

Dados Fundamentus

Como vemos acima a ALUP11, mesmo com um retorno sobre patrimônio líquido menor negocia a um múltiplo Preço/Lucro maior. Outro ponto que fazem os investidores não gostarem de Alupar é o fato que ela distribui menos dividendos que as outras transmissoras. Enquanto TRPL4 tem distribuído acima do seu lucro líquido um yield atual de 17%, e Taesa distribui exatamente todo o seu lucro líquido IFRS, o que dá um Yield atual de 11%, a Alupar distribui apenas pouco mais da metade de seus lucros, porque precisa de guardar dinheiro para os grandes investimentos e portanto seu yield atual é de 3,9%. Dados Guiainvest. Mas, como vocês podem ver no disclosure, a Alupar é a ação que eu tenho na minha carteira pessoal, até porque eu foco mais em crescimento que em dividendos. Uma posição que já carrego há 3 anos e que eu mesmo preciso refazer os cálculos para ver se vale a pena a sua manutenção nos preços atuais ou não. Mas esse cálculo do preço justo é apenas na Área de Membros Dica de Hoje na parte de resultados de empresas, clique aqui e acompanhe o restante do relatório.

Estaremos iniciando as inscrições do nosso novo curso Geração de Renda com Investimentos no dia 15/01/2019, no entanto, quem estiver inscrito nesta lista de espera, clique aqui, receberá um e-mail promocional válido apenas no dia 14/01/2019, para comprar o curso com um descontão. Então aproveite para se inscrever e aguarde o e-mail com a promoção e todo o cronograma. Aproveito para avisar que a pré-inscrição de membros Gold terá um preço mais barato e começará dia 10/01, e membros Gold vão pagar mais barato que essa promoção da lista de espera. No Dica de Hoje, nós mimamos o assinante mesmo.

Confira também os resultados de Itaúsa do 3T18.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!) Lembrando também que MUITO EM BREVE, iremos lançar a Turma II do Curso Geração de Renda com Investimentos. Para entrar para lista de espera e receber todas as informações com antecedência, CLIQUE AQUI.

Veja a tabela abaixo com todos os benefícios:

| – | Membro Bronze | Carteira Z | Membro Gold |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.