AMBEV (códigos Bovespa: ABEV3)

RESUMÃO – Resultados 4T17:

(Data de divulgação: 01 de Março/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

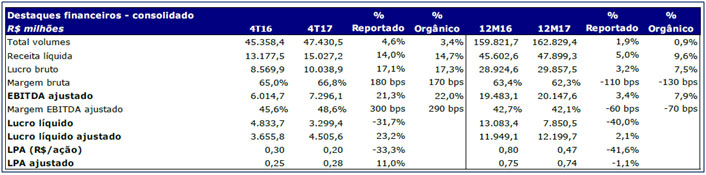

– Receita operacional líquida (ROL):

A receita líquida apresentou sólido aumento de 14,7% no 4T17, impulsionada por crescimento em todas as operações da AMBEV: Brasil (+13,8%), América Latina Sul (LAS) (+22,6%), América Central e Caribe (CAC) (+15,0%) e Canadá (+1,3%). No Brasil, os volumes cresceram 2,9%, enquanto a receita líquida por hectolitro (ROL/hl) aumentou 10,7%. Na LAS, os volumes cresceram sólidos 5,8% e a ROL/hl subiu 15,9%. Na CAC, a ROL/hl cresceu 8,3% e, enquanto o volume cresceu organicamente 4,3%, o volume reportado aumentou 30,1%, como resultado da troca de ativos realizado com a Anheuser-BuschInBev SA (ABI) e operações no Panamá. E, no Canadá, a queda de volume de 0,7% foi mais do que compensada por um aumento da ROL/hl de 1,9%.

Em 2017, a receita líquida aumentou 9,6%, impulsionada por um crescimento no Brasil (+5,6%), na LAS (+26,1%) e na CAC (+8,8%) junto com um desempenho estável no Canadá (+0,2%). No consolidado, o volume aumentou 0,9% e a ROL/hl cresceu 8,5%.

– EBITDA, Margem Bruta e Margem EBITDA:

O EBITDA ajustado foi de R$ 7.296 milhões (+22,0%) no trimestre, com uma expansão de 1,7 p.p. da margem bruta e 2,9 p.p. da margem EBITDA. Em 2017, o EBITDA foi de R$ 20.148 milhões (+7,9%), mas obteve redução de 1,3 p.p. da margem bruta e redução de 0,7 p.p. da margem EBITDA.

– Fluxo de caixa operacional e CAPEX:

O fluxo de caixa das atividades operacionais chegou a R$ 8.901 milhões no trimestre e a R$ 17.874 milhões no ano, o que representa um aumento de 44,8% quando comparado ao resultado de 2016. Os investimentos em CAPEX totalizaram R$ 1.166 milhões no trimestre e R$ 3.204 no ano, diminuindo 22,5% ano contra ano.

-Endividamento:

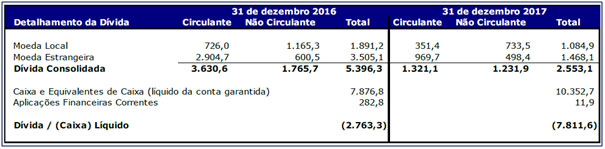

Em 31 de dezembro de 2017,a AMBEV apresentou uma posição líquida de caixa de R$ 7.811,6 milhões (acima dos R$ 2.763,3 milhões em 31 de dezembro de 2016). A dívida consolidada totalizou R$ 2.553,1 milhões, enquanto caixa e equivalentes de caixa líquido da conta garantida somaram R$ 10.352,7 milhões, acima dos R$ 7.876,8 milhões em 31 de dezembro de 2016.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

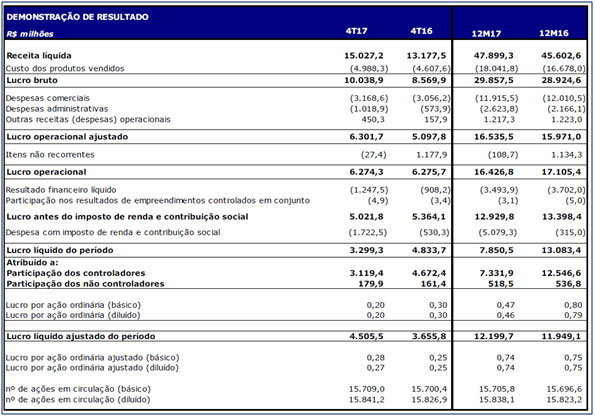

– Custo dos produtos vendidos (CPV):

No 4T17, o CPV e o CPV excluindo depreciação e amortização aumentaram, respectivamente, 9,3% e 10,3%. Em uma base por hectolitro, o CPV aumentou 5,6% e o CPV excluindo depreciação e amortização cresceu 6,6%. Em 2017, o CPV e o CPV excluindo depreciação e amortização aumentaram 13,4% e 14,2%, respectivamente. Em uma base por hectolitro, o CPV aumentou 12,2% e o CPV excluindo depreciação e amortização cresceu 13,0%, principalmente devido ao câmbio desfavorável no Brasil e na LAS.

– Despesas com vendas, gerais e administrativas (SG&A):

No 4T17, o SG&A e o SG&A excluindo depreciação e amortização aumentaram 15,7% e 15,1%, respectivamente, principalmente devido a maiores despesas administrativas. Em 2017, o SG&A e o SG&A excluindo depreciação e amortização aumentaram 6,1% e 6,3%, respectivamente, em linha com a inflação média ponderada dos países que a AMBEV opera(aproximadamente 6,1%).

– Provisão para imposto de renda e contribuição social:

Em 2017, a alíquota efetiva de impostos foi de 39,3%, comparada a 2,4% em 2016, aempresa não só enfrentou uma base de comparação difícil, mas também foi impactada por outro ajuste fiscal não recorrente de R$ 2.784,7 milhões relacionado ao Programa de Regularização Tributária Federal (PERT). Conforme anunciado em 29 de setembro de 2017, a empresa aderiu a um PERT, envolvendo contingências tributárias em disputa, incluindo contingências relacionadas ao imposto de renda e contribuição social sobre os lucros. O valor total a ser pago é de aproximadamente R$ 3,5 bilhões, dos quais aproximadamente R$ 1,0 bilhão já foi pago em 2017 e o restante será pago em 145 parcelas mensais a partir de janeiro de 2018, acrescido de juros. Estas despesas de impostos afetaram diretamente o lucro líquido da AMBEV no 4T17 e em 2017 conforme apresentaremos a seguir.

– Lucro líquido:

A AMBEV apresentou um lucro líquido de R$ 3.299 milhões no 4T17, 31,7% menor do que no 4T16, enquanto ajustado por itens não recorrentes, o lucro liquido cresceu 23,2%, atingindo R$ 4.506 milhões. Em 2017, o lucro líquido diminuiu 40,0% para R$ 7.851 milhões, enquanto ajustado pelos itens não recorrentes, o lucro líquido aumentou 2,1% para R$ 12.200 milhões, com o crescimento do EBITDA e a redução de despesas financeiras parcialmente impactadas por uma maior alíquota efetiva de impostos.

Conclusão sobre os resultados:

Parece que a inflexão de resultados de Ambev apareceu no 4T2017. A empresa, embora tenha sido sempre bastante lucrativa, teve problemas de crescimento de Vendas durante os anos de recessão econômica e esse momento parece ter ficado para trás. O aumento da venda de hectolitros de bebidas demonstra que a população como um todo começou a consumir novamente o produto de Ambev.

Durante os últimos dois anos, Ambev teve muitas dificuldades, principalmente de manter sua margem bruta. O custo do hectolitro subiu muito acima da Receita da empresa o que reduziu as margens como um todo. A alta das despesas administrativas também assusta.

Embora, a empresa tenha tido alguns desses problemas, Ambev permanece com um endividamento bruto bastante baixo e com uma forte posição de Caixa que permitiu à Companhia pagar R$ 1 bilhão do programa de regularização tributária.

Cabe ressaltar que dificilmente a receita líquida da empresa conseguirá crescer acima do PIB brasileiro, visto que a companhia já possui 70% do mercado e alcançar novos mercados torna-se cada vez mais difícil. Por isso, a possibilidade para Ambev diversificar seu mix de produtos e alcançar um crescimento mais próximo com o dos anos de 2000 a 2013 seria investir nos outros países, aumentando assim a receita em moeda estrangeira ou investir em produtos premium aqui dentro do Brasil.

De qualquer forma, a gestão da companhia é tão competente que mesmo com uma possibilidade de crescimento pequena, a empresa opera a R$ 24,00 tendo um lucro líquido em 2017 de R$ 0,74, ou seja, P/L superior a 32. Na minha visão é uma ótima empresa, mas já precificada. Dificilmente compraremos essa companhia em um preço baixo, a não ser em períodos de crise sistêmica.

Aproveite a promoção de lançamento do curso de Análise Fundamentalista e de Precificação de Ativos Dica de Hoje. São apenas os 30 primeiros e deve terminar antes do fim do dia de hoje pela demanda que tivemos ontem. Clique aqui.

O grupo de whatsapp do curso começa dia 01/04 e as aulas dia 05/04. Quer mais informações assista até o final a nossa terceira Master class. Clique aqui.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Vire um Membro Gold(pagando menos de R$1 por dia!), veja a tabela abaixo com todos os benefícios.

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 359,90 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]