Resultados de Carrefour

Grupo Carrefour Brasil (códigos Bovespa: CRFB3)

RESUMÃO – Resultados 3T17:

(Data de divulgação: 9/novembro/2017)

(Dados retirados do site de RI)

Pontos POSITIVOS:

– Crescimento nas vendas apesar da deflação de alimentos:

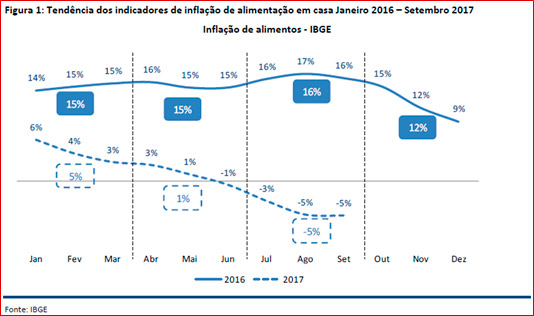

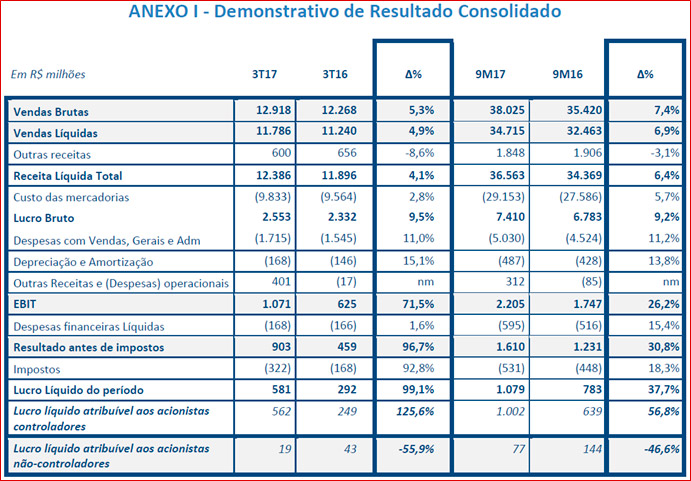

Crescimento nas vendas brutas ex-gasolina: +5,5% para R$12,2 bilhões no 3T17, aumento de R$635 milhões, em um contexto de inflação de alimentos em forte desaceleração (-4,5% no 3T17 vs +16,3% no 3T16, conforme o gráfico abaixo).

– Atacadão: Expansão de vendas:

As vendas brutas do Atacadão cresceram 5,6% no 3T17 vs. 3T16, totalizando R$ 8,5 bilhões. No acumulado dos 9M17, as vendas brutas aumentaram 8,3% vs. 9M16 para R$24,8 bilhões. Já as vendas mesmas lojas (LFL) registraram crescimento de 1,6% no 3T17 e de 4,2% nos 9M17.

– Carrefour Varejo – crescimento nas vendas brutas:

As vendas brutas ex-gasolina no Carrefour Varejo cresceram 5,0% no trimestre para R$ 3,7 bilhões. Nos 9M17, vendas brutas ex-gasolina cresceram 7,1% para R$11,2 bilhões.

– Carrefour Soluções Financeiras (CSF) – crescimento do faturamento:

Faturamento do Carrefour Soluções Financeiras (CSF) cresceu 22,8% para R$4,9 bilhões, com um início promissor das operações de cartão de crédito do Atacadão.

– Lucro bruto:

No 3T17, o lucro bruto foi 9,5% superior ao 3T16, totalizando R$2,6 bilhões, resultando em uma margem bruta consolidada de 21,7%, aumento de 0,91 p.p. na comparação anual.

– EBITDA ajustado:

No 3T17, o EBITDA Ajustado consolidado subiu 6,9% para R$845 milhões, ganho de 0,13 p.p. na margem EBITDA, que atingiu 7,2%. Excluindo CSF, o EBITDA Ajustado combinado de Atacadão e Varejo subiu 17,8%, somando R$770 milhões, representando 6,5% das vendas líquidas consolidadas, aumento de 0,70 p.p. comparado ao 3T16, incluindo os créditos de ICMS-ST.

– Lucro líquido:

O lucro líquido atribuído aos acionistas controladores cresceu 125,6% no 3T17, somando R$562 milhões, com margem líquida de 4,8%. No 9M17, o aumento foi de 56,8%, para R$1 bilhão, com margem líquida de 2,9%, incluindo os créditos de ICMS-ST. Excluindo esses impactos e outras receitas e despesas operacionais, o lucro líquido subiu 17,5% no 3T17 e 14,6% nos 9M17.

– Capital de giro:

No 3T17, a empresa reduziu as necessidades de capital de giro totalizando R$433 milhões, incluindo desconto de recebíveis, uma redução de -9,2% em comparação com as necessidades de R$477 milhões no 2T17.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

– Despesas de Vendas Gerais e Administrativas:

As despesas com vendas, gerais e administrativas consolidadas subiram 11,0% no 3T17 para R$1,7 bilhão e representaram 14,5% das vendas líquidas consolidadas. Esse aumento reflete (i) o efeito do reajuste salarial de 9,6%, (ii) despesas pré-operacionais com aberturas das lojas e (iii) o plano de incentivo de longo prazo implementado após o IPO.

– Imposto de Renda:

A despesa com imposto de renda cresceu R$155 milhões no 3T17 para R$322 milhões (aumento de 92,8%), principalmente em função dos impostos pagos sobre o crédito tributário relacionado ao ICMS-ST. Nos 9M17, foram pagos R$530 milhões em impostos totais, 18,6% acima do 9M16.

Conclusão sobre os resultados:

Quando eu olhei o IPO de Carrefour gostei muito da empresa, principalmente pelo foco em expansão que a empresa ambiciona. No entanto, esse foi um trimestre difícil tanto externamente com deflação de alimentos que continuou em dado agora de sexta feira passada. O componente que mais segurou o IPCA foi exatamente a inflação de alimentos. Quanto internamente com a mudança do CEO das operações do Brasil.

Para ser sincero achei bom, o fato da empresa ter conseguido crescer apesar da deflação de alimentos, mas no todo achei um resultado fraco.

A empresa aumentou o número de lojas, principalmente lojas de conveniência e consequentemente sua área bruta de vendas. O crescimento ficou aquém desse aumento de área. Para piorar o Ebitda da operação de Varejo e da CSF (Financeira do próprio Carrefour) tiveram quedas expressivas. O resultado de Atacadão segurou a empresa toda, e o crédito do ICMS veio em um trimestre que poderia ter sido ruim para a empresa.

Para não inverter a relação de causa e consequência, acredito que a empresa percebeu que o resultado viria fraco, se movimentou antecipadamente e já modificou o CEO, então o ideal agora é dar tempo para que a empresa mostre se ela conseguirá fazer uma expansão em todos os seus segmentos com boa rentabilidade ou não.

A explicação com mais detalhes está no relatório dessa semana na Área de Membros Dica de Hoje. Clique aqui e depois clique no relatório de 10/11/2017.

Confira o último relatório que publicamos de PDG, clicando aqui.

Hoje as 20:30 eu farei um hangout com Rafael Zattar, iremos falar sobre Fundos de Investimento. Clique aqui para assistir no horário.

Além dessas existem muitas outras análises tanto em texto (relatórios) quanto em vídeos, assine já a área de membros Gold!

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

Para assinar o Plano Mensal: Clique aqui

Para assinar o Plano Anual com desconto anual de 32% !!

Pagando menos de R$1,00 por dia! Clique aqui

[/feature_box]

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.