Resultados de CIELO do 4T18

CIELO (código Bovespa: CIEL3)

RESUMÃO – Resultados 4T18:

(Data de divulgação: 28/Janeiro/2019)

(Dados retirados do site de RI)

– Estratégia da empresa:

Na mensagem da administração, a empresa afirmou que no ano de 2018 se estabeleceu um ambiente competitivo mais acirrado para a Cielo e demais empresas que atuam no mercado de meios de pagamento, fruto do processo de abertura do mercado e das bem-sucedidas iniciativas regulatórias implementadas pelo Banco Central ao longo dos últimos anos.

Afirmaram ser o momento de se reafirmar como a líder da indústria, preservando sua posição de liderança nos segmentos em que já atua e procurando conquistá-la em segmentos pouco explorados pela empresa, a Cielo adotou postura mais arrojada e agressiva, no sentido de capturar parte relevante do crescimento de um mercado que possui enorme potencial.

Os primeiros sinais positivos dessas iniciativas já podem ser vistos, como a venda de 483 mil maquininhas na Stelo em seu primeiro ano de operação como subsidiária integral da Cielo. O propósito da Cielo em 2019 é atender bem o cliente de forma confiável, segura e com preços competitivos (2019 é “O ANO DO RELACIONAMENTO COM O CLIENTE”).

– Composição Acionária:

– Recuperação do Varejo:

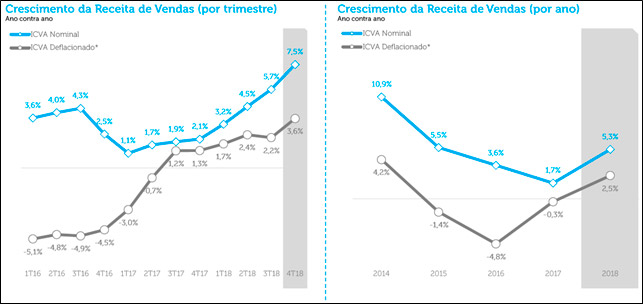

O varejo brasileiro volta a crescer em 2018 após quatro anos.Segundo o Índice Cielo do Varejo Ampliado (ICVA)o varejo cresceu 2,5% em relação a 2017, depois de descontada a inflação. Em termos nominais, que refletem o que o varejista de fato observa na receita das suas vendas, o indicador registrou alta de 5,3% na comparação com o ano anterior, acelerando e apresentando o maior crescimento desde 2015.

– Destaques Operacionais:

– Volume financeiro de transações da Cielo Brasil:

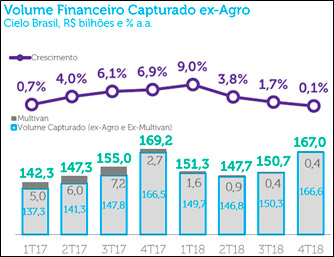

O volume financeiro ex-Agro capturado pela Cielo Brasil totalizou R$167,0 bilhões no 4T18 e R$ 616,7 bilhões em 2018, redução de -1,3% em relação ao 4T17 e crescimento de 0,5% em relação a 2017, refletindo o impacto do efeito Multivan e a intensificação do ambiente competitivo.

– Base de Equipamentos:

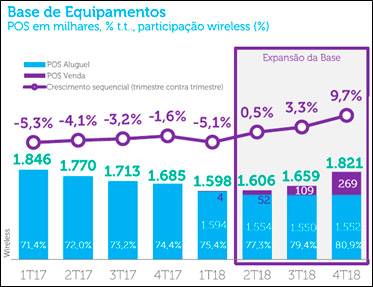

A base combinada de equipamentos (Cielo + Stelo) apresentou crescimento de 9,7% ou 162 mil terminais em relação ao 3T18 explicado pelo aumento dos clientes do segmento de micro e pequenos empreendedores seguindo a tendência dos trimestres anteriores.

– Receita Operacional Líquida:

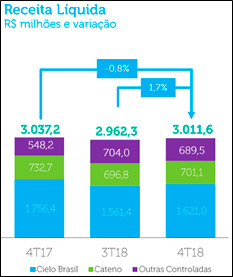

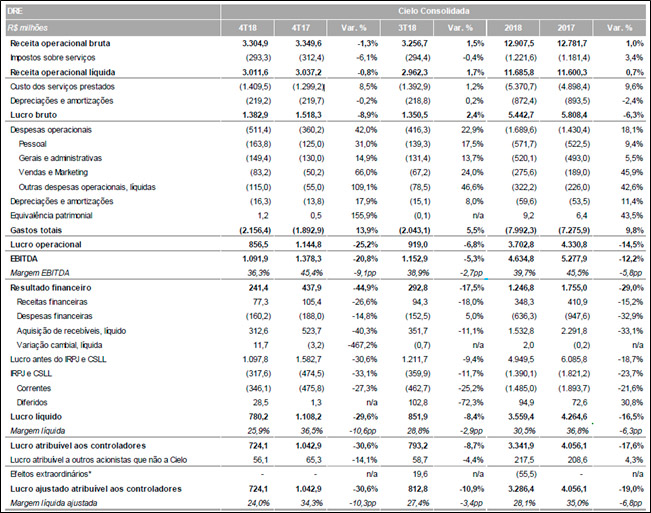

A receita operacional líquida totalizou R$3.011,6 milhões no 4T18, redução de -0,8% em relação ao 4T17 e aumento de 1,7% em relação ao 3T18. Em 2018 totalizou R$11.685,8 milhões. Esta redução reflete menor receita de aluguel e cenário mais competitivo parcialmente compensado pela maior penetração do Receba Rápido.

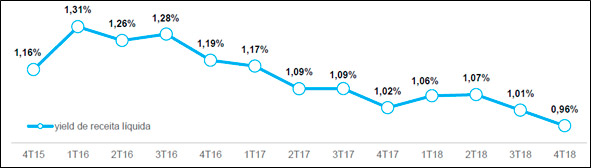

– Yield de Receita Líquida – Cielo Brasil:

O yield de receita líquida no 4T18 ficou em 0,96%,o que representou uma redução em comparação ao 3T18 (com 1,01%) e ao 2T18 (com 1,07%). A redução é explicada pela menor receita de aluguel, aumento na participação de clientes do segmento “Grandes Contas” e pelo ajuste de preço em vista da nova realidade do mercado.

Tais fatores foram parcialmente compensados pelo melhor mix de volume de crédito frente a débito, aumento da captura e processamento de outras bandeiras(ex.: Amex e Hiper), e maior penetração do produto Receba Rápido.

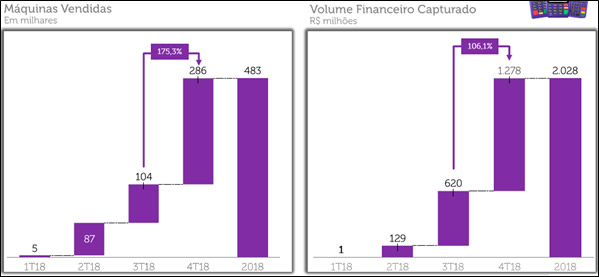

– Stelo – Rápida Expansão:

No 4T18, as máquinas “Stelo” registraram um bom crescimento de utilização, com aumento de 175,3% no número de máquinas vendidas e aumento de 106,1% de volume financeiro capturado em relação ao 3T18.

– Gastos Totais:

Os gastos totais (custos e despesas) registraram R$2.156,4 milhões no 4T18 e R$7.992,3 milhões em 2018, aumento de 13,9% em relação ao 4T17 e aumento de 9,8% em relação a 2017, devido aos investimentos com campanhas de marketing e reforço da força comercial.

– Destaques Financeiros:

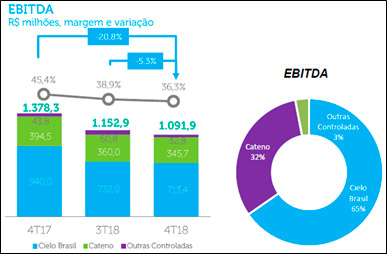

– EBITDA:

O EBITDA da Cielo totalizou R$ 1.091,9 milhões, representando uma redução de -20,8% em relação ao 4T17 e uma redução de -5,3% frente ao 3T18. A margem EBITDA foi inferior em 9,1 p.p. em relação ao 4T17 e 2,6 p.p. frente ao 3T18.

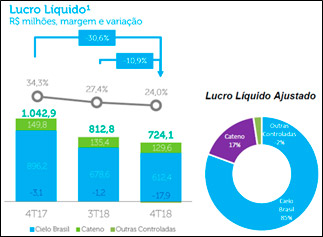

– Lucro Líquido:

O lucro líquido da Cielo no 4T18 totalizou R$ 724,1milhões com margem líquida de 24% e R$3.286,4 milhões no 2018, representando uma redução de -30,6% em relação a 4T17 e redução de -10,9% em relação a 3T18. Esta redução foi consequência das variações em Receita Líquida e Gastos Totais além daredução de “Aquisição de Recebíveis Líquido”.

– Guidance 2019:

Foi importante observarmos que a empresa fez uma projeção de redução do seu lucro líquido consolidado para 2019, conforme mostra a tabela abaixo. A empresa levou em conta o ambiente competitivo atual (com reajustes de preço no segmento de médios e pequenos lojistas), mais investimentos em publicidade, lançamento de novos produtos e serviços e reforço no time comercial com contratação de executivos de vendas.

– Retorno aos acionistas:

A Cielo aprovou em 2018 o maior retorno nominal aos seus acionistas de sua história, com proventos fixos no valor de R$3,5 bilhões. No 1T19, será paga a última parcela no montante de R$ 875,0 milhões referente ao 4T18.

[epico_capture_sc id=”2764″]

Conclusão sobre os resultados:

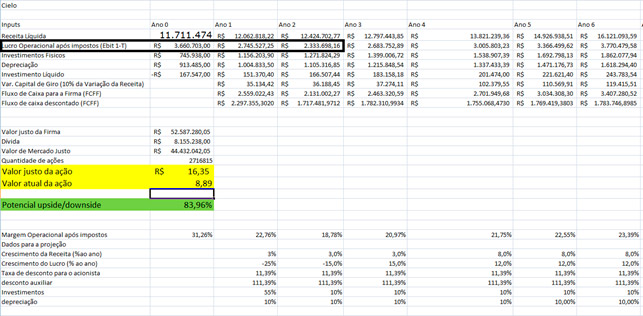

No último relatório fechado da Área de Membros, clique aqui ainda do 3T2018, um pouco depois de termos recomendado as ações ainda a R$ 8,89 fizemos o cálculo de preço justo da imagem abaixo (no relatório da recomendação de 29/12/2019).

Peço que antes de olhar o preço justo, o ideal é que vejam as projeções de Lucros que naquele momento ainda estava em R$ 3,7 bilhões. Este ano fechou em R$ 3,5 bilhões e nossa projeção para 1 ano, ou seja, no 3T2019 era de R$ 2,745 bilhões. Depois no segundo ano em 3T2020 de R$ 2,3 bilhões. Ou seja, toda essa queda de lucros já era esperada tanto pela nossa equipe de análise como pelo restante do mercado.

Por isso, vimos o lucro de Cielo caindo 30% e a ação subindo mais de 4% no primeiro dia após essa divulgação. Gostaria de lembrar a vocês que eu escrevi um artigo muito bom em Novembro de 2018, mostrando a oportunidade que Cielo era naquele momento, clique aqui.

Naquele momento eu escrevi que Cielo seria melhor que o Banco Inter. Naquela época Cielo só caía e o Banco Inter era a ação queridinha da Bolsa. Antes de prosseguir eu preciso lembrar que aquela super oportunidade que detectamos já não é tão clara assim.

Entrar agora pode ser um momento “sardinha” aquela pessoa que compra topo. Como vimos no início deste nosso relatório a estratégia de Cielo está modificando. A companhia percebeu que se continuasse parada iria perder mercado até desaparecer por completo.

Cabe ressaltar

A companhia demorou a se movimentar, mas ela ainda possui mais de 40% de participação de mercado e é a líder disparada, bem a frente das principais concorrentes. Getnet, Rede e Pag Seguro. Ou seja, ela ainda está bem posicionada. Para proteger essa participação, ela vai reduzir suas margens e vai aumentar os custos para melhorar o relacionamento com os clientes. Então a partir dos próximos trimestres provavelmente teremos os seguintes pontos:

- Aquele Yield da Receita Líquida que já caiu de 1,30% para 0,96% deve cair ainda mais, e a projeção da nossa equipe chega a um yield de 0,80%

- Receitas de Aquisição de Recebíveis devem continuar baixa com a SELIC em patamares mínimos e com a grande concorrência principalmente do PagSeguro e da Stone que têm capital aberto na Bolsa de Nova York.

- Com o crescimento de Venda de Maquininhas da Stelo a Cielo conseguirá um pouco mais de Receitas mas, o aumento do custo não é suficiente para que esse lucro seja relevante para o case. Vimos acima que o Ebitda das outras controladas é apenas 3% do total da companhia.

- A importância da Cateno será cada vez maior no Ebitda da Companhia. E aqui o contrato da Cateno com o Banco do Brasil que no futuro pode trazer um problema assim como foi Multiplus ou Smiles, cabe ressaltar que tem o término em 2045. Então ainda tem 27 anos de Ebitda crescente

- A companhia deve aumentar o número de POS, deve passar maiores somas de valor em suas máquinas, mas mesmo assim vai reduzir seu lucro. Chegando ao Guidance de R$ 2,3 bi a R$ 2,6 bi

- Se a empresa pagar 70% do lucro futuro em dividendos. E considerando que a companhia possui 2,716 bilhão de ações, isso vai significar dividendos de R$ 0,60 a R$ 0,70 no próximo ano. O que no Valor que recomendamos a ação significará um Yield on Cost de 6,75% a 7,88%. Yield no preço atual de 5,26% a 6,14%.

Pra quem não entendeu

Yield é um indicador de dividendos que significa total recebido em dividendos / Preço da Ação Yield on cost indicador de dividendos que significa total recebido de dividendos / preço de compra Ebitda – Lucro Operacional antes de impostos, juros, depreciação e amortização.

Partindo de todas essas premissas, podemos calcular nosso novo preço justo. Sabendo que a taxa de juros longos reduziu nesse período e que a estratégia da companhia começou a dar resultado, podemos calcular um novo preço justo para a empresa, mas essa parte é apenas para Membros Gold, afinal esse novo preço justo, e o cálculo do preço máximo para compra estará disponível na aba resultados de empresas da Área de membros de Assinantes e fará parte da Carteira Dica de Hoje assim como a estratégia adotada para a compra dessa companhia.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| – | Membro Bronze | Carteira Z | Membro Gold |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.