Resultados de EZTEC do 4T18

EZTEC (código Bovespa: EZTEC3)

RESUMÃO – Resultados 4T18:

(Data de divulgação: 21/Março/2019)

(Dados retirados do site de RI)

– Estratégia da Empresa:

A EZTEC S.A. possui 40 anos de existência e se destaca como uma das companhias com maior lucratividade do setor de construção e incorporação no Brasil. No 4T18, a EZTEC reportou o seu melhor lucro líquido desde 2016 (desconsiderando o EZ Towers), um resultado que captura os primeiros reflexos contábeis da retomada operacional que deflagrou em 2018. A companhia retornou a um ciclo de escalada de lançamentos que, ao fim do 4T18, já é palpável. Neste ciclo, a EZTEC corresponde à disposição regenerada da demanda paulistana com um pipeline de lançamentos já engatilhado, em grande parte derivado de aquisições oportunas feitas nos últimos anos de crise.

– Composição Acionária:

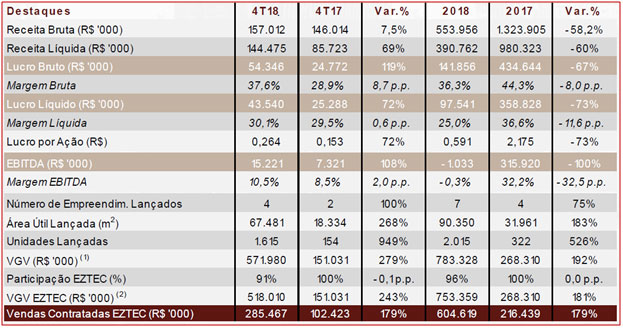

Destaques Operacionais e Financeiros:

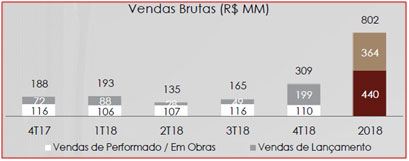

– Venda Bruta:

Em 2018, a EZTEC vendeu R$805 milhões (30% a mais do que em 2017) e R$309 milhões no 4T18 (85% a mais que no 3T18). Os lançamentos mais numerosos do ano foram o cerne da aceleração comercial, respondendo por dois quintos das vendas. A quantidade de unidades vendidas em 2018 acelerou em 62% na comparação com 2017,com isso, pela primeira vez a EZTEC ultrapassou em 2018 a marca de 1.000 unidades de estoque pronto vendidas.

– Distratos:

Em 2018, a EZTEC distratou R$197 milhões (51% a menos do que em 2017) e somente R$24 milhões no 4T18 (49% a menos que no 3T18). Trimestre a trimestre, os distratos já vêm traçando uma trajetória ininterrupta de declínio desde 2016, quando atingiram seu auge.

– Aquisições:

Em 2018, a EZTEC adquiriu 5 terrenos, correspondendo a um acréscimo ao banco de terrenos que supera R$900 milhões de VGV (OBS: VGV significa “Valor Geral de Vendas” que é o valor calculado pela soma do valor potencial de venda de todas as unidades de um empreendimento a ser lançado). Considerando ainda outros 8 terrenos adquiridos em 2017, o saldo adicional é maior do que R$ 2 bilhões de VGV. São aquisições preponderantemente localizadas na Zona Sul da Cidade de São Paulo e direcionadas para os padrões médio-alto e alto. O timing destas aquisições é vantajoso, uma vez que a companhia usufrui da sua posição de caixa líquido em um momento em que o mercado concede oportunidades.

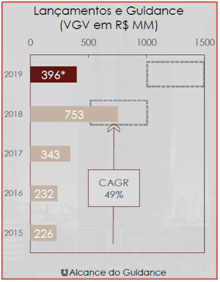

– Lançamentos:

Em 2018, a EZTEC lançou R$752 milhões de VGV, dos quais R$518 milhões foram concentrados no 4T18. Com isso, cumpriu o guidance de 2018 (de lançar entre R$500 milhões e R$1 bilhão de VGV) e projeta também um ritmo de lançamentos para um patamar distante do que vigorara na crise (o volume lançado em 2018 se nivela com o que havia sido lançado nos 3 anos anteriores somados!). Inclusive em 2019 já houve 2 novos lançamentos e que, até então, restam outros 8 terrenos com projetos já aprovados. O guidance estipulado para 2019, entre R$1 bilhão e R$1,5 bilhão de VGV (não computando torres corporativas), o que dobra o volume lançado em 2018, precipitando o ritmo de lançamentos para um patamar mais condizente com a sua capacidade instalada.

– Custo dos Imóveis Vendidos e Serviços Prestados:

O Custo dos Imóveis Vendidos e Serviços Prestados são compostos, basicamente, pelos: custo de terreno; desenvolvimento do projeto (incorporação); custo de construção; custos e provisões para manutenção; e encargos financeiros relacionados ao financiamento à produção (SFH). O Custo dos Imóveis Vendidos totalizou R$248,9 milhões em 2018, contra R$545,7 milhões em 2017, representando uma redução de -54,4%. No entanto, na comparação do 4T18 com 4T17, a companhia apresentou um aumento de 47,9% neste custo, fechando o trimestre com R$90,1 milhões.

– Lucro Bruto:

O Lucro Bruto foi de R$54,3 milhões no 4T18, para uma Margem Bruta de 37,6%, o que representou um aumento de 119% em relação ao 4T17. A performance de margem bruta dos últimos trimestres deve ser interpretada à luz do impacto do distrato referentes a vendas que originalmente detinham margens elevadas: a reversão de uma receita relativamente alta, contra a reversão de um custo relativamente baixo, acaba por impactar negativamente a margem do trimestre em que o distrato incide. No ano de 2018, o lucro bruto foi de R$ 141 milhões, o que representa uma redução de -67% em relação a 2017. A margem bruta de 2018 foi de 36,3%, o que representou uma redução de -8 p.p em relação a margem bruta de 2017.

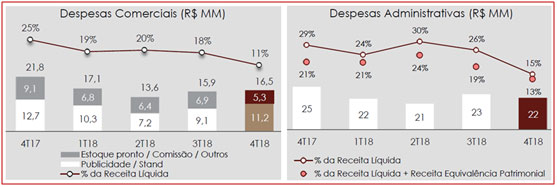

– Despesas Comerciais e Administrativas:

O 4T18 foi um trimestre que concentrou 4 lançamentos da EZTEC, correspondidos por um incremento nos gastos com publicidade e stand (Despesas Comerciais), mas vale ressaltar que nesta retomada operacional, a receita líquida vem ascendendo em uma velocidade superior à das despesas comerciais, como ilustrado pela evolução da razão entre elas, que retraiu de 25% no 4T17 para 11% no 4T18. As Despesas Administrativas seguiram praticamente em linha com a média dos últimos trimestres, comprovando a eficiência no controle de gastos da companhia. No 4T18, na medida em que os novos lançamentos se traduzem em uma tendência de crescimento de receita, surge uma melhor diluição de despesas (de 29% no 4T17 para 15% no 4T18) como indício de aprimoramento da margem líquida.

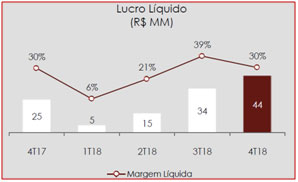

– Lucro Líquido:

O Lucro Líquido em 2018 totalizou R$97,5 milhões, com Margem Líquida de 25,0%. No 4T18 alcançou R$43,5 milhões, para uma Margem Líquida de 30,1%. Desconsiderando o efeito da venda da Torre B do EZ Towers no 3T17, o 4T18 já reporta o melhor resultado líquido auferido em qualquer trimestre desde 2016, quando a EZTEC carregava o dobro de canteiros de obra que tem, já tendo hoje esgotado toda a receita diferida proveniente da supersafra de lançamentos de 2013-14. Esse crescimento do lucro líquido nos últimos trimestres é indicativo do encorpamento da receita que se sucede à retomada operacional já iniciada. O fato desta margem ter retraído do 3T18 para o 4T18 é primordialmente consequência de um efeito não recorrente de economia de obra no 3T18 (com a entrega da fase Atlântica do Jardins do Brasil). No mais, a trajetória crescente da receita líquida indica para uma melhor diluição das despesas e, consequentemente, um alastramento da rentabilidade líquida.

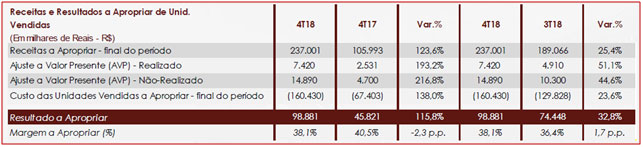

– Resultados a Apropriar de Unidades Vendidas:

Os Resultados a Apropriar pelo método do percentual de conclusão (PoC) atingiram R$97,0 milhões no 4T18, com crescimento de 30% em relação ao 3T18, vinculado à superação das cláusulas suspensivas do lançamento do “Diogo Ibirapuera”, permitindo o início do seu reconhecimento contábil.

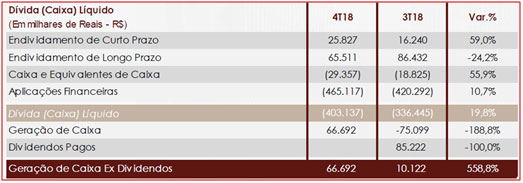

– Caixa Líquido e Endividamento:

A EZTEC encerrou o 4T18 com posição de Caixa Líquido de R$403,1 milhões e com Disponibilidades de Caixa de R$494,5 milhões. Desta forma, no 4T18, houve Geração de Caixa de R$66,7 milhões. Já no ano de 2018, cabe destacar o pagamento de R$85,2 milhões de dividendos que já haviam sido aprovados na AGO de 27/abril/2018, ainda referente ao resultado do exercício de 2017. Portanto houve Geração de Caixa de R$162,5 milhões, ex-dividendos em 2018.

Conclusão sobre os resultados de EZTEC do 4T18:

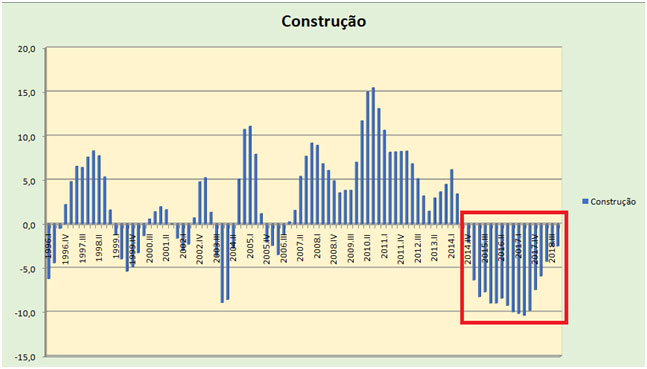

O setor de construção civil foi indubitavelmente aquele que mais sentiu a crise e a recessão que assolou o país nos anos de 2014 a 2016 principalmente. O PIB da construção quando comparados os 4 trimestres atuais contra os 4 trimestres anteriores já está no 19º trimestre seguido de retração. Veja a imagem abaixo:

O grande problema é que o setor de construção civil é aquele que gera normalmente mais da metade dos investimentos diretos no Brasil, e aquele que mais gera empregos. É o equivalente a dizer que sem construção civil o país não consegue caminhar para a frente e é o que estamos vendo. Mesmo os dois últimos anos, 2017 e 2018 tiveram crescimentos pífios de 1,1% cada. Durante este período tivemos várias empresas de construção civil, ou de segmentos associados que passaram por problemas financeiros ou até entraram em recuperação judicial.

Podemos citar:

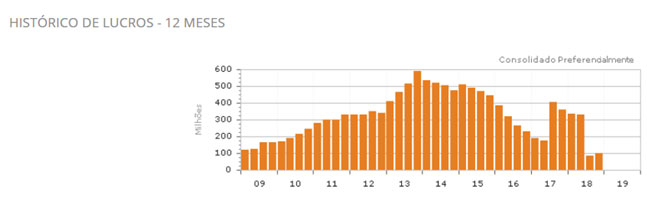

PDG, Viver, Eternit, Lopes Brasil, Brasil Brokers dentre outras. Algumas pioraram muito a sua geração de Caixa a ponto de gerarem prejuízos constantes em seus balanços, como Mills, Helbor, Gafisa e Tecnisa por exemplo. No entanto, tiveram duas empresas em especial que conseguiram passar de forma mais branda pela crise apesar da redução de lançamentos e de vendas. Foram elas a MRV e a própria Eztec que estamos tratando hoje. A MRV, opera no segmento mais popular do Minha Casa Minha Vida e a EzTec no segmente de médio e Alto Padrão na cidade de São Paulo. A estratégia da Eztec funcionou bem no período de crise porque ela estava com poucos lançamentos, pouca ou nenhuma dívida, e uma boa posição em caixa que gerava resultado financeiro positivo nas aplicações financeiras. Veja abaixo o lucro líquido de Eztec ao longo dos últimos 10 anos.

Foto retirada do Guiainvest Pro

Peço que desconsidere o ano de 2017 que foi afetado pela venda da EZTowers, que inclusive gerou um grande dividendo na época para a Eztec. Mas veja que de certa forma a empresa assim como as outras construtoras atingiram seu ápice por volta de 2013/2014, e depois teve uma queda de lucros por causa da queda de Receitas, que foram ocasionadas por menores vendas, maiores distratos (queda do valor dos imóveis em São Paulo durante a recessão).

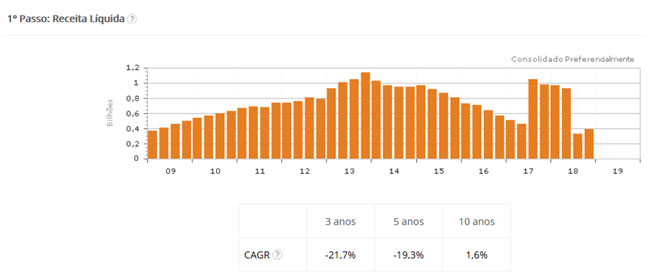

Foto retirada do GuiainvestPro

Foto retirada do GuiainvestPro

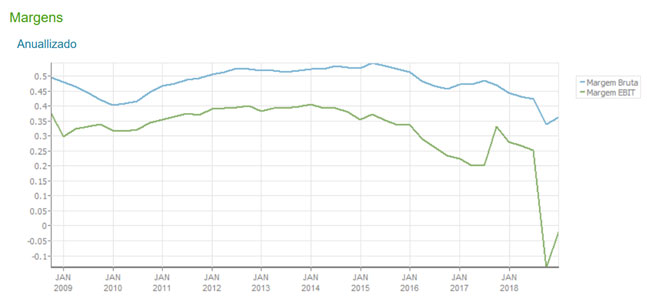

No entanto, o que mais me chamou atenção em Eztec, são as altas margens de Lucro que ela possui e já possuía no período de bonança também até 2013, e que pode ser observada no gráfico abaixo retirada do Fundamentus.

Como comparação, veja abaixo uma planilha comparando as margens da operação de Eztec com Trisul em alguns períodos. O comparativo com a Trisul é proposital, porque, assim como Eztec ela se manteve nos lucros e também lança em sua maioria imóveis de médio e alto padrão na cidade de São Paulo. Esse racional mudou um pouco para Trisul em 2018, mas até 2017 era o normal dela.

| Sempre anualizado | 4T 2013 | 4T2015 | 4T2017 | 4T2018 |

| Margem Bruta Eztec | 52% | 51% | 44% | 36% |

| Margem Bruta Trisul | 27% | 29% | 28% | 32% |

| Margem EBIT Eztec | 50% | 48% | 31% | -3% |

| Margem Ebit Trisul | 14% | 10% | 12% | 17% |

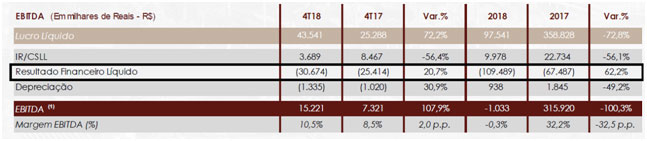

A tabela acima mostra que os números da Eztec são melhores historicamente que o de Trisul, no entanto a Trisul tem conseguido uma melhora gradativa nos números desde o final de 2017, algo que a Eztec começou a sentir a partir do 3T2018. Os bons resultados foram mantidos pelo resultado financeiro como podem ser vistos na imagem abaixo:

Como podemos ver acima em 2018, enquanto o lucro líquido foi de R$ 97,5 milhões, o resultado financeiro que é prioritariamente rendimentos de aplicações financeiras foi de R$ 109 milhões. Ou seja, a operação não contribuiu com o lucro. Essa nuance me fez preferir por recomendar Trisul na Carteira Dica de Hoje na Area de Membros ainda em outubro de 2017 por R$ 2,13 por ação. Hoje as ações já estão em R$ 4,84 e já chegaram a R$ 5,40. Esse tipo de análise começa de uma construção do investidor. Se você quer começar essa caminhada para investir melhor e conseguir descobrir essas oportunidades, eu abri hoje vagas limitadíssimas do nosso Curso Primeiros Passos para Investir bem. Clique aqui para saber mais sobre o curso, cronograma e bônus, ou Clique aqui para comprar com o preço promocional do primeiro lote. Se você é membro Gold, role a página do link acima até o final que tem um desconto maior para você.

Obs: Não sei se chegará ao segundo lote, ok? Como vocês podem ver os resultados financeiros de Eztec estão muito bons, mas tudo tem seu preço e precisamos analisar para ver se o preço atual de Eztec, ainda cabe uma recomendação de compra ou não.

Está com dificuldade de achar oportunidades?

Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| – | Membro Bronze | Carteira Z | Membro Gold |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento. Confira os resultados de Porto Seguro do 4T18.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.