Resultados de Petrobras

PETROBRAS(códigos Bovespa: PETR3, PETR4)

RESUMÃO – Resultados 3T17:

(Data de divulgação: 13/novembro/2017)

(Dados retirados do site de RI)

Pontos POSITIVOS:

– Lucro líquido:

O lucro líquido do 3T17 atingiu R$ 266 milhões, uma redução de 16% em relação ao 2T17, que fechou com R$ 316 milhões. No entanto no acumulado 9M17, o Lucro líquido foi R$ 5.031 milhões, revertendo um prejuízo de R$ 17.334 milhões no 9M16, determinado por:

– Maiores exportações líquidas de petróleo e derivados, a preços mais elevados;

– Menores margens e volume de vendas de derivados no Brasil;

– Menores gastos com pessoal e com baixas de poços secos e/ou subcomerciais;

– Ganho com a venda da NTS no 2T17;

– Redução do impairment dos ativos;

– Maiores gastos com adesão a programas de regularização de débitos federais.

Obs: Colocamos aqui como ponto positivo, por causa principalmente da reversão de prejuízo para lucro no período de 9 Meses. No entanto, o resultado que eu esperava, principalmente pelo aumento do preço do petróleo era de um lucro em torno de R$ 4 bilhões e um Ebitda de R$ 22 bilhões. Nesse aspecto foi decepcionante.

– EBITDA Ajustado:

No 3T17, o EBITDA Ajustado alcançou R$ 19.223 milhões, estável em relação ao 2T17, devido, principalmente, à queda das margens do refino e à melhora das margens na distribuição e energia. No acumulado 9M17, o EBITDA Ajustado ficou estável em R$ 63.571 milhões, evidenciando que a redução nas despesas operacionais e o aumento das exportações compensaram a queda das vendas e margens de derivados. A Margem do EBITDA Ajustado foi de 31% no 9M17.

Obs: Novamente, se pegarmos o resultado isolado do terceiro trimestre pelo preço mais caro do Brent US$ 52,00 contra US$ 50,00 do 2T2017, ficou um pouco abaixo do esperado a geração de caixa.

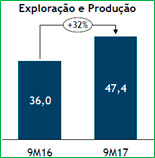

– EBITDA do segmento “Exploração e Produção”:

Motivos do crescimento de 32% do EBITDA no 9M17:

– Aumento da cotação do Brent

– Aumento da produção de petróleo e gás natural no Brasil (3% acima do registrado no ano anterior)

– Ganho com menores baixas de poços secos/subcomerciais e menor ociosidade de equipamentos

– Este crescimento foi compensado negativamente pelo aumento nos gastos com participações governamentais

– EBITDA do segmento “Distribuição”:

Motivos do crescimento de 144% do EBITDA no 9M17:

– Aumento das margens de distribuição com destaque para diesel e gasolina

– Menores despesas de vendas (menores provisões com recebíveis do setor elétrico e para processos judiciais)

– Este crescimento foi compensado negativamente pela maior participação dos players regionais no mercado de derivados

– Fluxo de caixa livre:

O Fluxo de Caixa Livre foi positivo pelo décimo trimestre consecutivo, atingindo R$ 14.734 milhões no 3T17, 58% superior ao 2T17 devido, principalmente, ao aumento da geração operacional em 22%, que atingiu R$ 24.022 milhões e à redução dos investimentos em 10%. Nos 9M17, o Fluxo de Caixa Livre atingiu R$ 37.456 milhões, 26% acima do registrado no mesmo período do ano anterior.

– Endividamento:

Em relação a 31 de dezembro de 2016, houve redução do endividamento bruto em 7%, passando de R$ 385.784 milhões para R$ 359.412 milhões, e redução do endividamento líquido em 11%, passando de R$ 314.120 milhões para R$ 279.237 milhões. Em dólares, o decréscimo foi de 9% no endividamento líquido. Além disso, a gestão da dívida possibilitou o aumento do prazo médio do endividamento de 7,46 anos, em 31.12.2016, para 8,36 anos, em 30.09.2017.

Houve também redução do índice “Dívida líquida sobre EBITDA Ajustado” de 3,54 em no final de 2016, para 3,16 em no final do 3T17. Neste mesmo período, a Alavancagem reduziu de 55% para 51%.

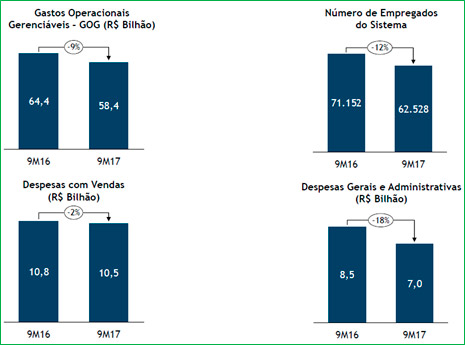

– Redução dos custos operacionais:

A empresa apresentou importantes reduções nos custos operacionais no comparativo 9M17 x 9M16:

– Pontos NEGATIVOS:

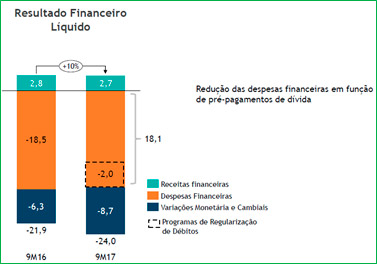

– Resultado financeiro líquido:

No acumulado 9M17, a despesa financeira líquida de R$ 24.001 milhões foi superior em R$ 2.125 milhões em comparação com 9M16, devido à maior depreciação do dólar sobre a exposição passiva líquida em libra e euro, e aos encargos financeiros relativos à adesão ao PERT e PRT no 2T17. Por outro lado, houve redução das despesas com juros devido à diminuição da dívida.

– Receita de vendas:

No acumulado 9M17, a receita de vendas foi de R$ 207.183 milhões, 2% inferior ao 9M16 (R$ 212.100 milhões), devido a redução da receita no mercado interno e menores receitas das atividades no exterior devido ao desinvestimento na Petrobras Argentina S.A. (PESA) e na Petrobras Chile Distribución Ltda (PCD). No entanto em relação ao 2T17, a receita de vendas do 3T17 aumentou 7%.

Obs: Neste caso esses desinvestimentos foram importantes, para que a empresa possa voltar a focar no seu mercado principal que é o brasileiro, para reduzir suas dívidas.

[epico_capture_sc id=”2764″]

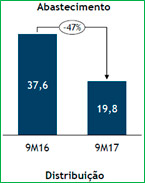

– EBITDA do segmento “Abastecimento”:

Motivos da redução de 47% do EBITDA no 9M17:

– Redução das margens de comercialização de derivados (principalmente diesel e gasolina)

– Queda de 6% no volume de vendas de derivados no mercado interno

– Esta redução foi compensada positivamente pelo aumento na exportação líquida de petróleo e derivados a preços mais elevados

– EBITDA do segmento “Gás e Energia”:

Motivos da redução de 14% do EBITDA no 9M17:

– Reconhecimento do ganho com a venda da NTS no 2T17

– Esta redução foi compensada positivamente pelo aumento de venda de gás natural e pelo aumento da participação do gás nacional no mix de vendas

Conclusão sobre os resultados:

Quem assina a Área de Membros e até quem viu a última atualização da Carteira do Youtube sabe que eu estava tratando Petr4 como a principal ação para o momento atual (aquela Bola 7). Quando criamos muita expectativa frente a alguma coisa e o resultado não ocorre ficamos chateados. Por isso, deixei passar um dia para escrever esse resumo.

O resultado de Petrobrás pode ser interpretado de duas formas completamente distintas. Para o investidor de longo prazo, que é o meu foco principal. (Claro que se a ação disparar no mesmo mês que eu recomendo eu acho melhor, mas isso não chega a ser relevante para mim), o resultado foi interessante. A empresa aumentou a sua receita, aumentou a produção, reduziu despesas, reduziu a quantidade de funcionários e principalmente reduziu o endividamento. A alavancagem está chegando no que eu chamo de meio a meio (capital próprio = capital de terceiros) e o índice Dívida Líquida / Ebitda está chegando em quase 3. Índice ainda alto, mas que era impensável há alguns anos atrás. Seria o equivalente a imaginar Cemig dessa forma daqui a dois anos.

O resultado líquido foi afetado por 2,0 bilhões de adesões a programas de renegociações fiscais e mais 200 milhões de baixa de ativos. Ainda ficaria abaixo do estimado, mas ficaria mais próximo. Portanto, com visão de longo prazo, o resultado foi interessante.

Outro fator relevante e talvez o mais importante é que pela primeira vez em mais de 10 anos a Petrobrás está sendo gerida para dar retorno a seus acionistas

Já o investidor que pensava em Petr4, como a galinha dos ovos de ouro para a ceia de Natal, e para passar umas férias em Noronha, ou no Caribe, esse deve ter problemas. A ação deve sentir por alguns meses, a não ser que tenhamos alguma notícia muito boa, com relação alta do petróleo no mercado internacional, ou a alguma questão judicial que Petrobras tenha dinheiro a receber da União.

A empresa tem totais condições de fechar o ano com Ebitda de R$ 85 bilhões, o que no preço atual daria um indicador EV/Ebitda = 5,63 que é bem baixo. Eu trabalho com a possibilidade de Petrobrás buscar 8 x nesse indicador em uns dois anos.

Enfim, passada a volatilidade de curto prazo ela deve voltar a chamar as atenções novamente. E principalmente melhorar os resultados do Setor de Abastecimento que virou o Patinho Feio nesse relatório.

No relatório de Fim de Semana da Área de Membros Gold, falarei em mais detalhes do resultado de Petrobras, de Vulcabras e algumas outras empresas. Portanto, não perca a chance de virar Membro Gold.

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

Para assinar o Plano Mensal: Clique aqui

Para assinar o Plano Anual com desconto anual de 32% !!

Pagando menos de R$1,00 por dia! Clique aqui

[/feature_box]

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.