Resultados de Queiroz Galvão

Resultados de Queiroz Galvão

Queiroz Galvão Exploração e Produção (códigos Bovespa: QGEP3)

RESUMÃO – Resultados 3T17:

(Data de divulgação: 8/novembro/2017)

(Dados retirados do site de RI)

Esta ação apareceu em 3 das 5 carteiras que são calculadas todo o mês lá na Área de Membros Dica de Hoje. Na Carteira PEG Ratio, na P/L abaixo da média histórica e na carteira de Graham. Se você ainda não conhece a Área de Membros, clique aqui, cadastre seu e-mail e conheça as carteiras que são recalculadas mensalmente.

– Pontos POSITIVOS:

– Produção – Campo de Manati:

No 3T17, a produção média diária de gás totalizou 5,3MMm³, comparada a 4,5MMm³ no 2T17 e 4,4MMm³ no 3T16. O aumento da demanda de gás ocorreu em função do despacho das termoelétricas em função da seca que atingiu a região nordeste e reduziu o nível dos reservatórios. OBS: O Campo de Manati sozinho fornece à empresa fluxo de caixa suficiente para cobrir seus custos operacionais e continuar a financiar os projetos de exploração. A QGEP possui 45% de participação neste campo junto com a Petrobras (que é operadora) com 35%, Geopark com 10% e Brasoil com 10%.

– Exploração – Bacia de Sergipe-Alagoas:

Em setembro de 2017, a QGEP anunciou que finalizou dois acordos de farm-out para os blocos SEAL-M-351 e SEAL-M-428, um com a ExxonMobil (com 50% de participação) e o outro com a Murphy Oil (com 20% de participação). Nos termos dos acordos, a QGEP manterá 30% de participação nos blocos e será reembolsada por 70% dos R$100 milhões em bônus de assinatura pagos quando da aquisição dos blocos e por todos os custos com aquisição de dados sísmicos 3D, com valor estimado em US$15 milhões.

– Receita líquida:

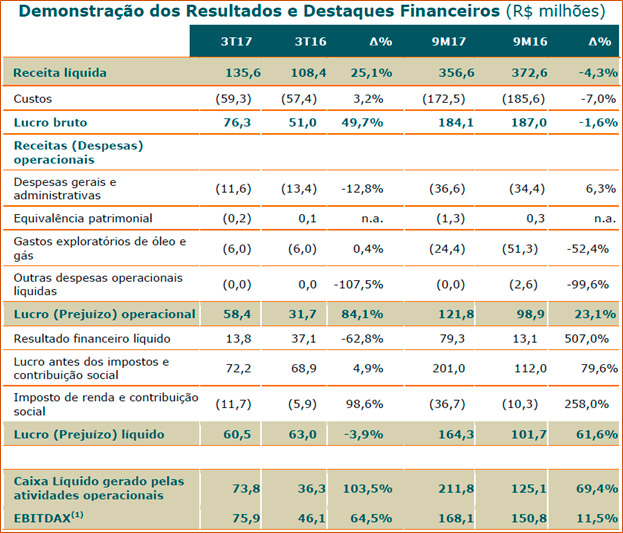

No 3T17, a receita líquida foi de R$135,6 milhões, um aumento de 25,1% quando comparada ao 3T16. Esse aumento foi decorrente da maior produção de gás em Manati. Além da maior produção, a receita também se beneficiou do reajuste anual de preços do gás em Manati, que ocorreu no ínicio de 2017.

– Despesas:

Os gastos exploratórios foram de R$6,0 milhões no 3T17, estáveis na comparação com 3T16.

Os custos de manutenção totalizaram R$6,6 milhões, queda de 35,0% quando comparados ao 3T16 e de 45,1% em relação ao 2T17.

Despesas gerais e administrativas totalizaram R$11,6 milhões, queda de 12,8% em relação ao 3T16 e de 10,5% em relação ao 2T17.

Os custos operacionais totais somaram R$59,3 milhões no trimestre, um aumento de 3,2% em comparação ao 3T16, principalmente devido a maiores despesas de depreciação e amortização e de royalties, refletindo o aumento da produção. É importante observarmos que o custo operacional aumentou apenas 3,2% e a receita líquida aumentou 25,1% em comparação com 3T16.

– EBITDAX:

EBITDAX de R$75,9 milhões no 3T17, o que representou um crescimento de 64,5% comparado a R$46,1 milhões do 3T16. Em relação ao 2T17, o crescimento foi de 65,4%, devido à maior produção e a uma melhor estrutura de custos.

OBS: EBITDAX é uma medida usada pelo setor de petróleo e gás calculada da seguinte maneira: EBITDA + despesas de exploração com poços secos ou sub-comerciais.

– Fluxo de caixa operacional:

O fluxo de caixa operacional totalizou R$73,8 milhões, aumento de 103,5% ante R$36,3 milhões no 3T16. E no 9M17, totalizou R$211,8 milhões, aumento de 69,4% ante R$125,1 milhões no 9M16.

– Saldo de caixa e endividamento:

No final do 3T17, a QGEP possuía saldo de caixa de R$1,5 bilhão, superior a R$1,3 bilhão registrado no final do 3T16. Combinado com os recursos provenientes dos acordos de farm-out, este saldo garante a manutenção do programa de investimentos pelos próximos anos da empresa.

A dívida da QGEP é composta por financiamentos obtidos junto à FINEP e linhas de crédito do Banco do Nordeste do Brasil. O endividamento total no final do 3T17 era de R$335,5 milhões, comparados aos R$370,0 milhões registrados no final do 3T16, refletindo os pagamentos à FINEP que começaram em setembro de 2016. A dívida líquida fechou o 3T17 com -R$1,1 bilhão.

[epico_capture_sc id=”2764″]

– Pontos NEGATIVOS:

– Resultado financeiro:

O resultado financeiro foi de R$13,8 milhões, uma redução de -62,8% comparado a R$37,1 milhões no 3T16, este resultado foi influenciado pela decisão da empresa em encerrar, em setembro/2017, o investimento em um fundo cambial. No entanto, se olharmos o acumulado 9M17, o resultado financeiro foi R$79,3 milhões, um aumento de 507% comparado a R$13,1 milhões no 9M16, em função de maiores receitas derivadas de instrumentos de renda fixa aliadas a um maior rendimento do fundo cambial que possuía no período.

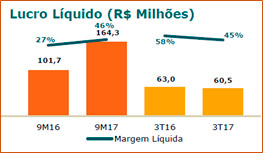

– Lucro líquido:

O lucro líquido no 3T17 atingiu R$60,5 milhões, uma redução de -3,9% comparado a R$63,0 milhões registrado no 3T16, em função do aumento do lucro operacional que foi compensado por menor resultado financeiro e um pagamento maior de Imposto de Renda e contribuição social (+98,6% comparado com 3T16).

Apesar desta redução em relação ao 3T16, no acumulado 9M17, o lucro líquido atingiu R$164,3 milhões, um aumento de 61,6% em relação ao 9M16, já que o aumento do resultado financeiro compensou a queda na receita no período.

Conclusão sobre os resultados:

Como eu disse é uma empresa que me chamou a atenção depois que eu a vi aparecendo em três das 5 carteiras. Prometi que iria analisá-la depois que saísse o resultado e já adianto que o vídeo completo de quarta feira para assinantes na Área de Membros Gold será sobre esta empresa.

Aqui no Resumo rápido é notório que a empresa teve uma melhora muito grande em todas as suas linhas, menos nos resultados financeiros líquidos. E no próprio lucro líquido. Mesmo assim, a alta deste na comparação de 9M é muito grande (61,6%). Importante ressaltar que a empresa teve um aumento de Receita neste trimestre exclusivamente pelo acionamento das termelétricas que não deve acontecer no 4T2017. O quarto trimestre costuma chover mais. No entanto, o preço do barril do petróleo tem subido no mercado internacional e pode impactar positivamente a empresa no próximo trimestre compensando uma menor produção de gás.

A empresa hoje possui dívida bruta de 330 milhões de reais. 12% dos R$ 2,9 bilhões de patrimônio líquido e bem abaixo dos R$ 1,3 bilhões que a empresa tem em aplicações financeiras + Caixa. Portanto a captação líquida da empresa (dinheiro em Caixa – dívida total) é de R$ 1 bilhão, enquanto o Valor de Mercado da empresa é de R$ 2,1 bilhões. Isso significa que metade do valor de mercado da empresa são as aplicações financeiras que ela tem. Se compararmos com o Valor Patrimonial, o seu Valor de Mercado é menor também, com índice P/VPA = 0,7.

Com Preço/Lucro atual de 9,9 a empresa está na média histórica dela, mas ela possui alguns outros indicadores interessantes que foram ressaltados e um preço do petróleo que está mais favorável agora no 4T2017. Enfim, a empresa parece ser uma boa oportunidade e precisa ser analisada de forma mais profunda, o que eu farei na quarta feira no vídeo da Área de Membros.

Confira o último resultados de FRAS-LE, nesse link.

Além dessas existem muitas outras análises tanto em texto (relatórios) quanto em vídeos, assine já a área de membros Gold!

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

Para assinar o Plano Mensal: Clique aqui

Para assinar o Plano Anual com desconto anual de 32% !!

Pagando menos de R$1,00 por dia! Clique aqui

[/feature_box]

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.