Resultados de VALE do 4T18

VALE (código Bovespa: VALE3)

RESUMÃO – Resultados 4T18:

(Data de divulgação: 27/Março/2019)

(Dados retirados do site de RI)

Antes de começarmos o relatório de Vale, Eu , Daniel Nigri e toda a equipe Dica de Hoje queríamos parabenizar a Patrícia Rossari, nossa colaboradora, que está aniversariando hoje dia 02/04.

– Estratégia da Empresa:

Como todos sabem, no início da tarde de 25 de janeiro de 2019, ocorreu um rompimento de umas das barragens da Vale, a Barragem I da Mina Córrego do Feijão em Brumadinho (MG), e desde então, a Vale está focando seus esforços para o atendimento dos atingidos e mitigação dos danos.

Desde os primeiros dias que se seguiram, as iniciativas da Vale tiveram quatro propósitos principais: assistência aos atingidos e recuperação da área atingida pelo rompimento da Barragem I; apuração das causas pelo rompimento da Barragem I; garantir a segurança das estruturas a montante e das comunidades no seu entorno;aceleração do processo de descomissionamento ou descaracterização das suas barragens a montante remanescentes.

A empresa detalhou todas essas iniciativas de forma bem extensa no “Relatório da Administração”, que pode ser encontrado no seu site. Por conta desta ruptura, a Vale está sujeita a passivos e contingências significativos e já faz parte em diversas investigações e processos judiciais e administrativos movidos por autoridades e pessoas afetadas, sendo que novos processos são esperados.A empresa ainda está avaliando esses passivos e contingências e realizará provisões, no entanto ainda não é possível determinar uma estimativa confiável destas provisões.

Além disso, a Vale efetuou a baixa contábil dos ativos da mina Córrego do Feijão e dos ativos relacionados às barragens a montante no Brasil, resultando em uma perda contábil, que impactará o balanço patrimonial e a demonstração do resultado da empresa no primeiro trimestre de 2019.

– Impactos na produção após ruptura em Brumadinho:

Por conta do acidente a produção anualizada de minério de ferro da Vale foi impactada ao equivalente de cerca de 92,8 Mtpa: sendo 40 Mtpa de Feijão e dos complexos Vargem Grande e Fábrica; 30 Mtpa da mina de Brucutu; 12,8 Mtpa da mina de Timbopeba e 10 Mtpa da mina de Alegria. As interdições foram decididas através de decisões judiciais ou da própria companhia, com objetivo de ser fazer manutenções preventivas e vistorias. A produção de pelotas foi impactada em 11Mtpa, como resultado da paralisação das plantas de pelotização de Fábrica e Vargem Grande.

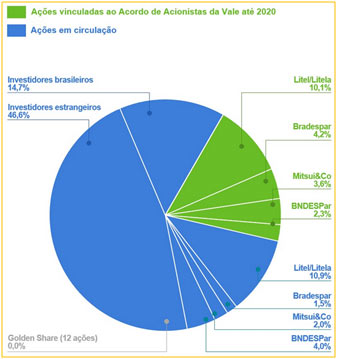

– Composição Acionária:

– Destaques Operacionais e Financeiros:

– Produção:

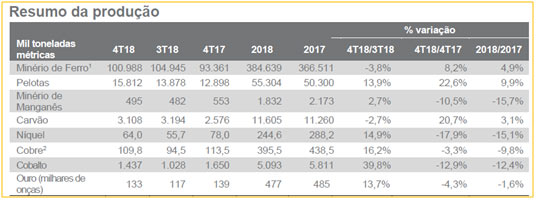

A produção trimestral de minério de ferro totalizou 101,0 Mt no 4T18, ficando 3,8% abaixo do3T18(104,9Mt) devido à sazonalidade climática usual do período. Em 2018 a produção ficou em 384,6 Mt, ficando em linha com o guidance de produção.

É importante destacarmos a produção trimestral de pelotas que totalizou 15,8 Mt devido principalmente ao ramp-up das plantas de pelotização Tubarão I, Tubarão II e São Luís, o que representou um aumento de 13,9% em relação ao 3T18. A produção anual de pelotas foi de 55,3 Mt ficando em linha com o guidance de produção e representando um aumento de 9,9% em relação a 2017.

– Vendas:

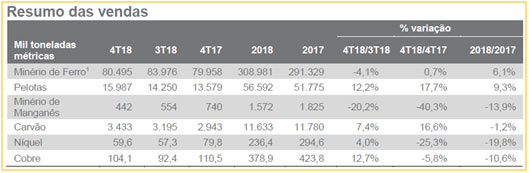

O volume de vendas de finos de minério de ferro e de pelotas foi de 96,5 Mt no 4T18, com o volume de vendas de finos de minério de ferro alcançando 80,5 Mt no 4T18, ficando 3,9% abaixo do 3T18, como resultado de vendas que foram deliberadamente postergadas para o 1T19 para fins de otimização de margem.

O volume de vendas de pelotas alcançou 16,0 Mtno 4T18 contra 14,0 Mt do 3T18, devido ao ramp-up das plantas de pelotização e a iniciativas comerciais. Como resultado, os produtos premium representaram 84%do total das vendas do 4T18(contra 79% de 3T18) e 82% na média de 2018. Os prêmios de qualidade de finos de minério de ferro e de pelotas alcançaram US$ 11,5/t no 4T18 contra US$ 11,0/t no 3T18.

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

OBS: a Vale divulgou o guidance do total de vendas de minério de ferro para 2019. A expectativa é que fique em torno de 307 e 332 milhões de toneladas. Lembrando que o total de vendas de 2018 foi de 308,9 milhões de toneladas e de 2017 foi 291,3 milhões de toneladas.

[/feature_box]

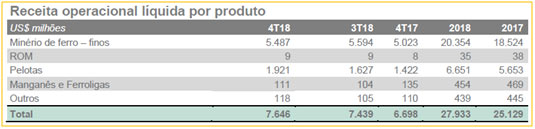

– Receita Operacional Líquida:

A receita operacional líquida totalizou US$ 7,6 bilhões no 4T18, o que representa um aumento de 2,7% em comparação com o 3T18. No ano de 2018, o total foi US$ 27,9 bilhões, o que representaum aumento de 11,1% em comparação com o 2017, com destaque para “Pelotas” que teve um aumento de receita em dólar de 17,6% em relação a 2017.

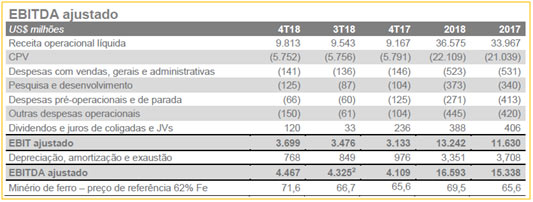

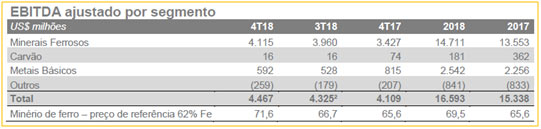

– EBITDA Ajustado:

O EBITDA ajustado foi de US$ 4,467 bilhões no 4T18, ficando 3,2% acima do 3T18. Em 2018 o EBITDA ajustado foi de US$ 16,593 bilhões, ficando 8,1% acima de 2017.

– EBITDA ajustado de Minerais Ferrosos: totalizou US$ 4,115 bilhões no 4T18, ficando US$ 155 milhões acima do 3T18, principalmente devido a maiores preços e menores custos de frete. O custo médio de frete marítimo foi impactado positivamente pelo aumento da utilização da frota de navios Valemax 2ª geração nas operações. – EBITDA ajustado de Metais Básicos:totalizou US$ 592milhões no 4T18, o que representou um aumento de 12,1% em relação a 3T18. Em 2018 o total foi US$ 2,542 bilhões, o que representou um aumento de 12,6% em relação a 2017.

[epico_capture_sc id=”2764″]

– Lucro Líquido:

A Vale (controladora) é uma empresa brasileira cuja moeda funcional é o real (BRL), entretanto, a Vale é uma empresa multinacional exportadora estando exposta a diversas moedas como: dólar americano (USD), dólar canadense (CAD) e euro (EUR). Devido a estes efeitos, o lucro líquido da Vale é altamente impactado por flutuações cambiais que produzem um efeito contábil, ou seja, não-caixa no resultado da empresa. Em 2018 o lucro líquido da Vale foi de R$ 25,7 bilhões, ficando R$ 8,0 bilhões acima de 2017 devido, principalmente, à maior geração de caixa medida pelo EBITDA de R$ 12,1 bilhões e ao menor impacto do resultado negativo proveniente das operações descontinuadas de R$ 2,2 bilhões, que foram parcialmente compensados pelo efeito contábil negativo predominantemente não-caixa da desvalorização do BRL de 14,5% no ano de 2018, que reduziu o lucro líquido em R$ 9,3 bilhões.

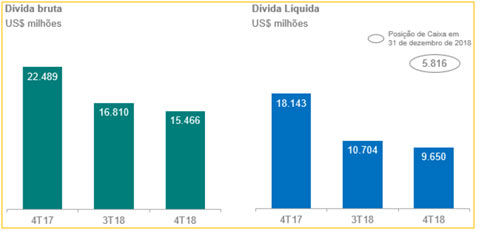

– Endividamento:

A Vale conseguiu atingir sua meta de dívida líquida de US$ 10 bilhões, reduzindo-a para US$ 9,650 bilhões em 31 de dezembro de 2018, uma diminuição de US$ 8,493 bilhões em comparação à posição de em 31 de dezembro de 2017.A alavancagem, medida pela dívida líquida/LTM EBITDA, reduziu-se para 0,6x. Em 2018, a Vale foi capaz de notar os benefícios de ter um endividamento menor com a redução de juros brutos, que diminuíram em 31%, de US$ 1,697 bilhão em 2017 para US$ 1,185 bilhão em 2018. A dívida bruta totalizou US$ 15,466 bilhões em 31 de dezembro de 2018, o que representou uma redução de US$ 1,344 bilhão em relação a 30 de setembro de 2018 e de US$ 7,023 bilhões em relação a 31 de dezembro de 2017. A redução da dívida bruta em relação a 2017 deveu-se, principalmente, ao repagamento de US$ 7,753 bilhões em 2018, incluindo a recompra de bonds com vencimento em 2020, 2021, 2022, 2036 e 2042.

– Remuneração aos acionistas:

Como resultado do rompimento da Barragem em Brumadinho, o Conselho de Administração da Vale deliberou a suspensão da Política de Remuneração aos Acionistas e, consequentemente, o não pagamento de dividendos e juros sobre o capital próprio, bem como qualquer outra deliberação sobre recompra de ações. Lembrando que a Vale já pagou remuneração aos acionistas, acima do limite mínimo legal, através do pagamento de dividendos e juros sobre capital próprio no montante de R$ 7,694 bilhões em 20 de setembro de 2018. Esse pagamento foi feito a título de adiantamento da remuneração mínima relativa ao período encerrado em 31 de dezembro de 2018.

Conclusão sobre os resultados de VALE do 4T18:

Como vocês viram acima, o resultado do 4T2018 de Vale foi um resultado digno de comemoração. A companhia atingiu o Guidance de Produção e Vendas de minério de Ferros e ainda atingiu o Guidance de Pelotas.

Conseguiu aumento de Receita líquida em dólar e o aumento de produção em Carajás está diluindo os custos da companhia. A Receita Líquida em dólar cresceu e o custo do Produto vendido se manteve trimestralmente na casa dos US$ 5,7 bilhões.

Outro ponto que ajudou e impactou o resultado da companhia foi o preço do minério de ferro que segue em alta, e nos resultados em Reais tivemos R$ 1,5 bilhões de imposto de Renda diferido, além de variações monetárias e cambiais que fizeram o lucro crescer trimestralmente 4T2018 x 4T2017 mais que 400%. No entanto, para o mercado este resultado passado não importa.

Mesmo com esse resultado a Vale não disparou no dia que apresentou este resultado, porque ela passou a ter um problema novo, que são as consequências do rompimento da barragem de Brumadinho e o risco de novos rompimentos também. Todos os itens que eu vou elencar agora foram antecipados um dia depois do rompimento em relatório para membros Gold, e parte dessa análise colocamos aqui no site aberto também. Clique aqui.

Alguns problemas que Vale deve sentir para o ano de 2019 e estes que irão ditar o ritmo de Vale no mercado acionário.

- Impairment de toda a estrutura que existia em Brumadinho. Apenas como comparação no 4T2015 a Baixa de ativos não circulantes e contratos onerosos quando da ruptura da barragem de Mariana alcançou R$ 34 bilhões!! Clique aqui.

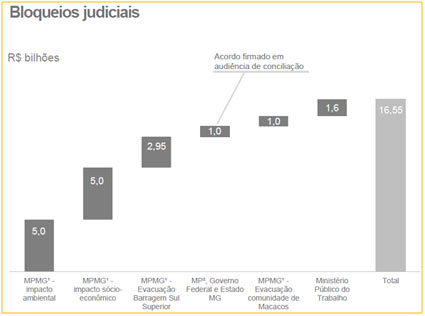

- A posição de Caixa no encerramento do 4T2018 era de R$ 22,4 bilhões, no entanto já foram bloqueados R$ 16,5 bilhões além de aumento de custos e despesas que trataremos nos itens a seguir. Isso pode trazer problemas no fluxo de caixa de curto prazo e no capital de giro da companhia. Lembrando que a redução do rating da companhia pode fazê-la necessitar de empréstimos com custo de capital maior.

- Redução da produção de minério de ferro em 82 milhões de toneladas além de 11 milhões de toneladas de pelotas. Mesmo com aumento da produção na mina de Carajás, esta quantidade de produção não será alcançada nem em 2019 e nem em 2020, trazendo impacto para Vale e para o mundo todo no preço do minério de ferro.

- O primeiro impacto dessa redução pode ser visto na foto abaixo. Antes de Janeiro de 2019, as minas de MG abasteciam as siderúrgicas do Sudeste principalmente de São Paulo, enquanto isso as minas de Carajás e o projeto S11D era utilizados para escoar a produção para o exterior prioritariamente para China. Agora, parte dessa produção vai precisar ser redirecionada de Belém do Pará via cabotagem, ferrovias ou rodovias para o Sudeste. A maior parte vai escoar via porto de São Luis no Maranhão. Veja a imagem abaixo, e tente imaginar o impacto em termos de custos de transporte e armazenagem que Vale terá.

- E finalmente um impacto bom para Vale. O preço do minério de ferro. Apenas como referencia em 2016, a produção total de minério de Ferro no Mundo foi de 2,2 bilhões de toneladas. Apenas a Vale produziu 384 milhões de toneladas em 2018. Assim se a Vale reduzir sua produção em 80 milhões de toneladas existe um impacto tanto no Brasil em termos de custos logísticos como vimos antes, mas também mundialmente em termos de preço do minério. Veja abaixo a trajetória do preço do minério de Ferro 62% após o rompimento da barragem de Brumadinho.

Como pode ser visto acima, o minério de Ferro que oscilava perto dos US$ 70 dólares antes do rompimento passou a negociar perto da casa dos US$ 85 dólares, tendo atingido um pico de US$ 92 dólares no início de Fevereiro. A partir de agora vamos calcular o preço justo da companhia e colocar algumas projeções de custos e de vendas do Minério de Ferro no cenário de dólar a R$ 3,70. Mas esse final é apenas para Membros Gold, na parte Resultados de Empresas. Veja como ser assinante no próximo parágrafo.

Como pode ser visto acima, o minério de Ferro que oscilava perto dos US$ 70 dólares antes do rompimento passou a negociar perto da casa dos US$ 85 dólares, tendo atingido um pico de US$ 92 dólares no início de Fevereiro. A partir de agora vamos calcular o preço justo da companhia e colocar algumas projeções de custos e de vendas do Minério de Ferro no cenário de dólar a R$ 3,70. Mas esse final é apenas para Membros Gold, na parte Resultados de Empresas. Veja como ser assinante no próximo parágrafo.

Está com dificuldade de achar oportunidades?

Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| – | Membro Bronze | Carteira Z | Membro Gold |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento. Confira os resultados de Porto Seguro do 4T18.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.