Resultados de Via Varejo do 4T18

Como os resultados de Via Varejo serão divulgados no próximo dia 23/04/2019 e ela está dentre uma das ações mais solicitadas para análise resolvi “dar uma luz” sobre como poderá vir os resultados do 1T2019. Nós projetamos o futuro baseado no passado, então até chegar a conclusão, vamos relembrar os resultados do 4T2018 e do próprio ano de 2018.

Via Varejo (código Bovespa: VVRA3)

RESUMÃO – Resultados 4T18:

(Data de divulgação: 20/Fevereiro/2019)

(Dados retirados do site de RI)

– Estratégia da Empresa:

Em 2018 a Via Varejo apresentou o maior patamar de receita da história da empresa. Neste ano junto com eventos macroeconômicos que influenciaram negativamente o consumo da população (como greve dos caminhoneiros, copa do mundo e eleição), a Via Varejo passou por um profundo processo de transformação, com diversas ações como: a implementação do MOVVE 2.0 (ferramenta que introduziu um novo modelo de remuneração dos vendedores), avanços no Via Única (o “analytics” da empresa), iniciaram o modelo de lojas HUB (entrega à partir da loja), lançaram o novo aplicativo e o novo sistema de lojas. No ano, abriram 89 lojas e seguem em 2019 com a estratégia de abertura de lojas em regiões com altas taxas de crescimento e que ainda não estão presentes. A empresa tem como objetivo trabalhar em três pilares: 1) recuperação no crescimento das vendas e margens em ambos os canais; 2) redução nas despesas que não afetem vendas e o nível de serviço aos seus clientes; e 3) melhoria operacional, tanto no ambiente de loja quanto no canal online.

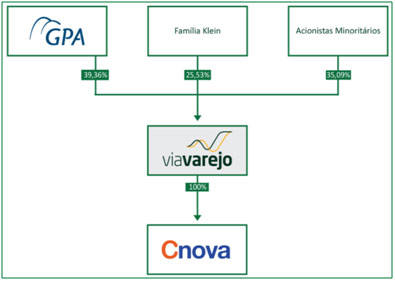

– Composição Acionária:

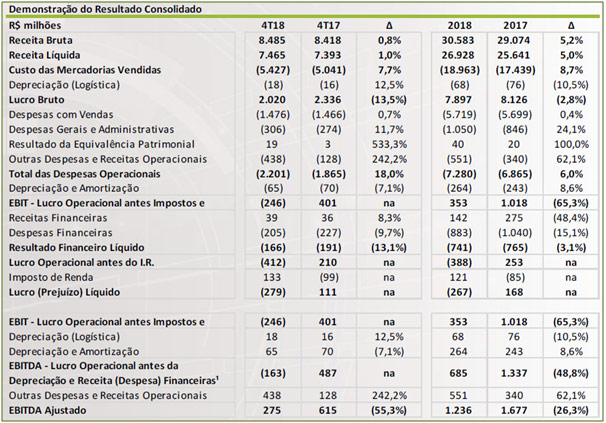

– Destaques Operacionais e Financeiros

– Desempenho Lojas Físicas:

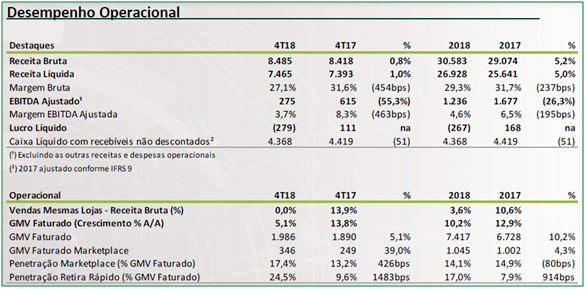

A Via Varejo, empresa responsável pela administração de duas importantes varejistas brasileiras: Casas Bahia e Pontofrio, no 4T18 não apresentou crescimento nas vendas “mesmas lojas” em comparação ao 4T17. No ano de 2018, o crescimento das vendas “mesmas lojas” foi de3,6% em comparação com2017. No 4T18, a receita bruta lojas físicas cresceu 1,7% em comparação ao 4T17 resultante da abertura de 89 novas lojas no ano. No ano de 2018, quando consideradas todas as lojas, a receita bruta cresceu 4,6% comparado com 2017. Encerram mais um exercício com ganhos de market share no canal.

– Desempenho Online:

O GMV(“Gross MerchandiseValue”) Faturado atingiu um crescimento de 5,1% (GMV de R$ 2,0 bilhões) no 4T18. O GMV faturado do marketplace apresentou crescimento de 39% no período, fruto da estratégia de contínua expansão no número de sellers e, consequentemente, maior oferta de produtos. Em 2018, o GMV da Companhia apresentou crescimento de 10,2% em relação a 2017.

– Desempenho Serviços:

Durante o 4T18, a receita bruta com crediário, cartões, serviços, montagem e frete reduziram 5,1% em relação ao 4T17. A redução de serviços é resultante de uma política mais restritiva de crédito no CDC e dos bancos na concessão do cartão co-branded. No ano, a receita com serviços aumentou 2,4% em relação a 2017.

– Margem Bruta:

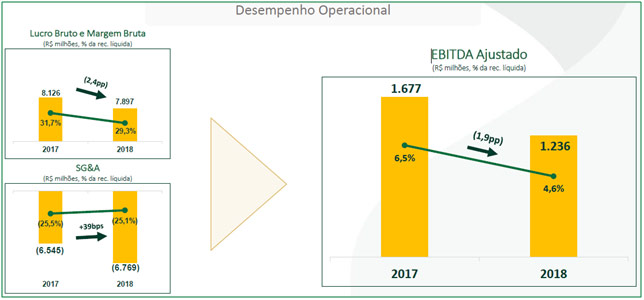

No 4T18, a margem bruta encerrou em 27,1%, 4,5 p.p. menor que o 4T17 em função de um período sazonal mais competitivo e a menor penetração de produtos rentáveis como o CDC e serviços. Em 2018, a margem bruta foi de 29,3%, 2,3 p.p. menor que em 2017.

– Despesas com Vendas, Gerais e Administrativas:

No 4T18 as despesas com vendas, gerais e administrativas tiveram um aumento de 2,4% em relação ao 4T17 e, em relação a receita líquida atingiram 23,9% vs. 23,5% no 4T17, uma piora de 0,4 p.p. No ano de 2018, apresentou um aumento de 3,4% nas despesas em relação ao 2017, mas em compensação, apresentaram uma redução de 0,4 p.p. em relação a receita líquidacom 25,1%.

– EBITDA Ajustado:

O EBITDA ajustado atingiu R$275 milhões representando uma redução de -55,3% em relação ao 4T17 (R$ 615 milhões). Já a margem EBITDA ajustada do período foi de 3,7%. Em 2018, o EBITDA ajustado atingiu R$1.236 milhões representando uma redução de -26,3% em relação a 2017 com margem EBITDA ajustada de 4,6%. As outras despesas e receitas operacionais atingiram R$438 milhões no 4T18 (vs. R$128 milhões do 4T17) em função do processo de reestruturação que a empresa está envolvida. A partir do 4T18, as despesas jurídicas, referentes a processos que envolvem reestruturação passaram a ser reconhecidas dentro de Outras Despesas e Receitas Operacionais.

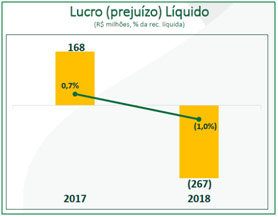

– Lucro (prejuízo) Líquido:

A Via Varejo apresentou prejuízo no 4T18 de R$279 milhões vs. lucro de R$111 milhões no 4T17. No ano de 2018 o prejuízo foi de R$267 milhões vs. lucro de R$168 milhões em 2017. Apesar do crescimento das vendas, este resultado foi impactado pela menor margem bruta no período e outras despesas operacionais, resultante da reestruturação realizada na empresa.

[epico_capture_sc id=”2764″]

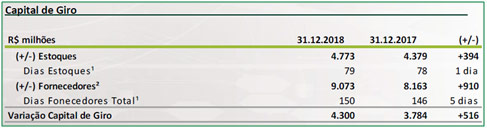

– Aumento do Capital de Giro:

A Via Varejo encerrou o 4T18 com uma variação de capital de giro positiva em relação ao 4T17. Estrategicamente, continuam seguindo com estoques elevados (financiado por seus fornecedores).

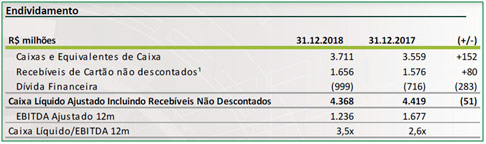

– Endividamento:

A Via Varejo encerrou o 4T18 com uma sólida posição de Caixa Líquido Ajustado de R$ 4.368 milhões, incluindo a carteira de recebíveis não descontados no valor de R$ 1.656 milhões.

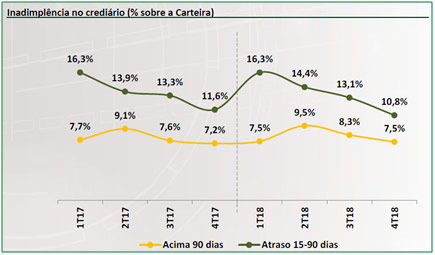

– Inadimplência no crediário (% sobre a Carteira):

Conclusão sobre os resultados de Via Varejo:

A Via Varejo vai divulgar resultados agora no próximo dia 23/04/2019, então mais importante que comentar os resultados que já vieram a alguns meses é pensar o que pode ocorrer nesse próximo período do 1T2019, e quais as melhorias que ela pode sentir para o ano de 2019 como um todo.

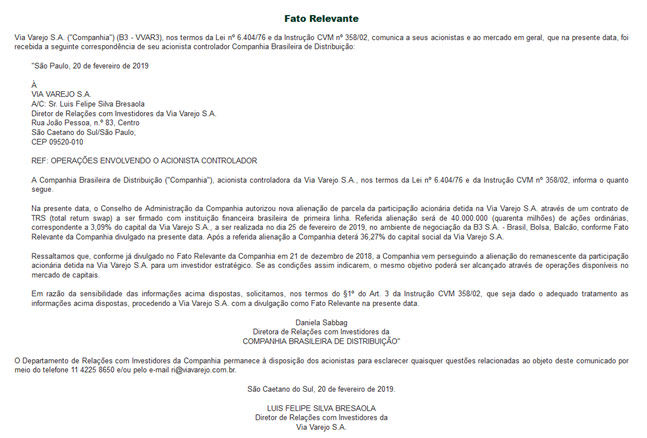

Antes de mais nada é importante lembrar duas questões importantes: A primeira que a Via Varejo migrou para o Novo Mercado no último dia 26/11/2019, ou seja, agora a companhia que detém as marcas Casas Bahia e Ponto Frio, têm o maior nível de Governança Corporativa. No Longo Prazo, o mercado tem precificado melhor empresas que façam parte do IGC-NM (Índice de Governança Corporativa do Novo Mercado) que ações que não têm governança. O segundo ponto importante a se pensar é que o controlador tem vendido sua participação na Companhia, sendo sua última venda em 20/02/2019, de acordo com Fato relevante que colo a imagem abaixo, ou você pode olhar diretamente no site da companhia clicando aqui se por acaso o print ficar pequeno:

Começa a ficar claro, que a Companhia Brasileira de Distribuição (Grupo Pão de Açúcar) controladora da Via Varejo está vendendo participação na companhia principalmente para quitar as dívidas contraídas pelo grupo Casino na França. Então, enquanto, o Grupo Casino, permanecer com problemas no mercado Francês, é provável que a companhia siga com problemas de gestão. Outra opção seria deixar a gestão nas mãos do excelente Grupo Colombiano Almacenes Exito que detém os outros 50% da CBD.

Operação

Com relação a operação da Via Varejo, a companhia me parece aquele irmão mais novo que está sempre tentando imitar os mais velhos, mas está sempre atrasado. Então, agora que a Magazine Luiza já se mostrou um case de sucesso, a Via Varejo corre atrás de abrir novas lojas, de integrar o e-commerce com as lojas, de criar um novo sistema de lojas, um aplicativo e etc…

Mas, o mercado de capitais é excelente em termos de oportunidades por causa disso. As vezes a oportunidade está exatamente na empresa que é mal gerida e que tem muitos problemas, ao invés de estar na empresa que já fez a reestruturação operacional bem sucedida.

Antes de mais nada é preciso responder a dúvida de alguns assinantes que a Via Varejo não tem condição de subir 17000% como a MGLU3 fez nos últimos 3 anos. Eu sei que ela não tem condição para isso, porque o que sobrou para a Via Varejo nesse momento é copiar o que a Magazine Luiza fez, e que naquele momento em 2013-2015 foram práticas completamente inovadoras no mercado de distribuição, logística e vendas no comércio eletrônico.

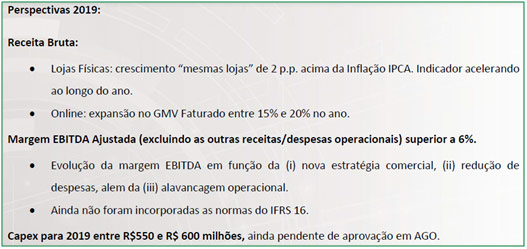

Para o ano de 2019, supondo que as metas da empresa sejam batidas que as lojas físicas tenham crescimento em mesmas lojas de 2% além do IPCA, que a companhia abra 89 novas lojas e que o GMV do comercio eletrônico suba de 15% a 20%, poderemos ver um aumento de Receita Líquida na casa de 10% a 12%, passando dos atuais R$ 30,5 bilhões para R$ 34,2 bilhões alcançando a faixa maior de aumento de 12%.

Ebitda

Outra meta da Companhia é que o Ebitda da companhia ajustado seja de 6% em 2019, dessa forma, a própria companhia espera um Ebitda de R$ 2,05 bilhões para 2019, um aumento de 66% no Ebitda ajustado frente ao resultado de 2018 e de 22,5% frente a 2017.

O Enterprise Value da Companhia incluindo o Valor de Mercado e a dívida total da companhia que soma os empréstimos com os financiamentos ao Consumidor via carnê somam R$ 5,2 bilhões de Valor de Mercado + R$ 4,4 bilhões de dívida Bruta = R$ 9,6 bilhões de Enterprise Value (Valor da Firma).

Se dividirmos o Valor da Firma acima pelo Ebitda ajustado esperado pelas metas da Companhia de R$ 2,05 bilhões teríamos um EV/Ebitda de 4,68 x que é bastante baixa para o setor de Varejo.

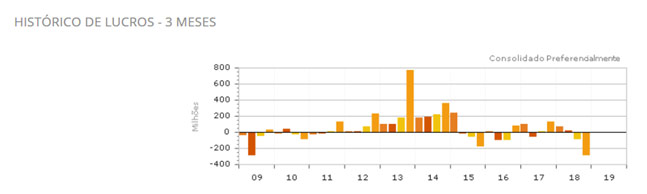

Mesmo assim, observando o histórico de lucros da companhia vemos que ela sempre teve dificuldades de se transformar em uma empresa lucrativa. Apenas no auge do consumo e do crédito barato da Nova Matriz Econômica da ex-presidente Dilma que a companhia conseguiu gerar lucro de forma consistente por 3 anos 2012-2014 nos últimos 10 anos. Cabe ressaltar ainda que nesses 3 anos, o resultado de lucros do primeiro trimestre sempre foi o menor do ano, mostrando que a sazonalidade também mostra que este não seja o momento mais adequado para uma compra nesse momento. O mais provável é que venha um resultado fraco na semana que vem apesar de estar barata. Além disso, não há garantia de que a reestruturação dela irá funcionar, visto que os concorrentes estão com mais vantagens competitivas neste momento.

Retirado do Guiainvest

Está com dificuldade de achar oportunidades?

Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| – | Membro Bronze | Carteira Z | Membro Gold |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento. Confira os resultados de Porto Seguro do 4T18.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.