Resultados de Vulcabras

VULCABRAS AZALEIA (códigos Bovespa: VULC3)

RESUMÃO – Resultados 3T17:

(Data de divulgação: 14/novembro/2017)

(Dados retirados do site de RI)

– Pontos POSITIVOS:

– Receita operacional líquida – ROL:

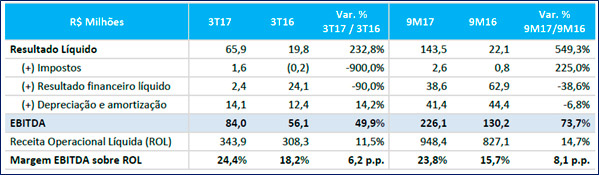

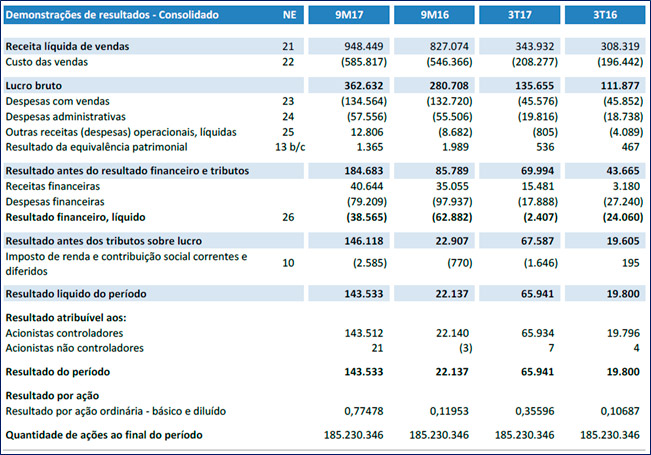

No 3T17 a receita líquida chegou a R$ 343,9 milhões, com alta de 11,5% sobre os R$ 308,3 milhões do 3T16. No acumulado 9M17, a receita líquida foi de R$ 948,4 milhões, um resultado 14,7% superior ao 9M16, quando a receita foi de R$ 827,1 milhões.

O crescimento da receita líquida no 3T17 foi impulsionado pelo melhor desempenho das vendas de calçados esportivos. O aquecimento na demanda de calçados esportivos em contra partida à queda na demanda dos calçados femininos fez a empresa rever a estratégia comercial e optar pela transferência da capacidade produtiva de calçados femininos para calçados esportivos, causando queda de vendas no setor feminino frente o ano passado. Desta forma, a empresa trabalhou no 3T17 sem ociosidade nas fábricas.

A receita líquida no 3T17 no mercado interno totalizou R$ 307,3 milhões, com aumento de 11,8% em relação ao 3T16 quando a receita líquida foi de R$ 274,9.

Apesar da empresa enfrentar dificuldades no mercado externo com problemas nas vendas das filiais do Peru (onde fatores climáticos têm interferido na regularidade das estações do ano, impactando o consumidor) e Colômbia (onde a elevação da carga tributária imposta pelo governo abalou a confiança do consumidor), a receita líquida no 3T17 foi de R$ 36,6 milhões, com aumento de 9,6% em relação ao 3T16 quando a receita líquida foi de R$ 33,4 milhões.

– Lucro bruto:

O lucro bruto do 3T17 foi de R$ 135,7 milhões, com aumento de 21,3% em relação aos R$ 111,9 milhões registrados no 3T16. A margem bruta foi de 39,5%, com 3,2 p.p. acima dos 36,3% verificados no 3T16. No 9M17, o lucro bruto foi de R$ 362,6 milhões, com expansão de 29,2% sobre os R$ 280,7 milhões obtidos do 9M16. A margem foi de 38,2%, sendo 4,3 p.p. superior ao obtido no 9M16, quando era de 33,9%.

– Resultado financeiro líquido:

A despesa financeira líquida encolheu 90,0%, de R$ 24,1 milhões no 3T16 para R$ 2,4 milhões no 3T17.

A redução do passivo financeiro líquido (por conta da redução da dívida líquida), a variação cambial positiva e a queda dos juros contribuíram de forma decisiva para a redução das despesas financeiras.

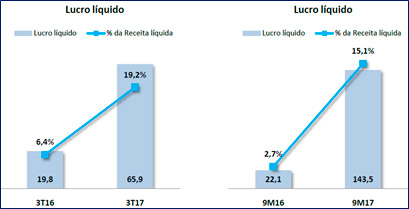

– Lucro líquido:

O lucro líquido do 3T17 foi de R$ 65,9 milhões, aumento de 232,8% sobre o lucro aferido no 3T16 quando alcançamos R$ 19,8 milhões de lucro. O expressivo crescimento no valor nominal do lucro líquido fez com que a margem líquida saltasse de 6,4% para 19,2%, perfazendo um aumento de 12,7 p.p. O resultado foi impulsionado pela melhora das condições operacionais e pela redução das despesas financeiras e cambiais ocasionadas pela redução da dívida líquida.

– EBITDA:

O EBITDA do 3T17 segue a trajetória de alta perfazendo R$ 84,0 milhões, com expansão de 49,9% ante os R$ 56,1 milhões obtidos no 3T16. A margem EBITDA cresceu 6,2 p.p., atingindo 24,4% no 3T17, ante 18,2% do 3T16. No 9M17, o EBITDA é de R$ 226,1 milhões, com crescimento de 73,7% sobre os R$ 130,2 milhões verificados no 9M16. A margem EBITDA subiu 8,1 p.p., para 23,8%.

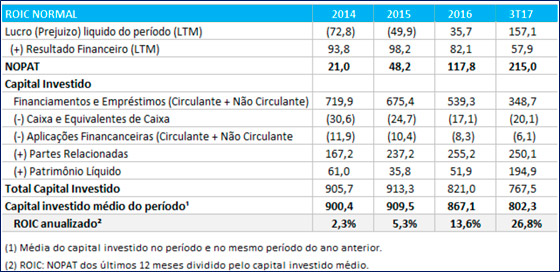

– ROIC – Retorno sobre capital investido:

O retorno sobre capital investido – ROIC – anualizado atingiu 26,8% no período de nove meses de 2017, aumento de 13,2p.p. sobre o resultado de 13,6% obtido em 2016.

– Investimentos – Capex:

Neste trimestre a empresa continuou avançando com o projeto de modernização fabril, investiram R$ 19,9 milhões em Capex, sendo 28,7% superior ao investimento do 3T16 que foi de R$ 15,4 milhões. No acumulado 9M17, o investimento totalizou R$ 46,5 milhões, sendo 40,5% superior ao investimento do 9M16, quando investiram R$ 33,1 milhões.

[epico_capture_sc id=”2764″]

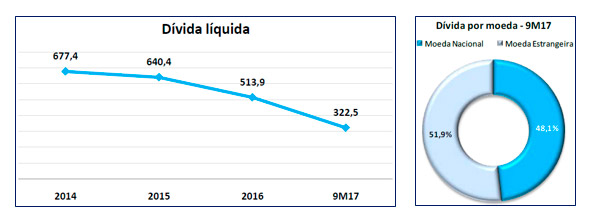

– Dívida líquida:

Nos nove meses de 2017, a dívida líquida bancária da empresa reduziu R$ 191,4 milhões, em virtude da melhoria da geração operacional de caixa, mesmo após um aumento nos investimentos em ativo imobilizado. Os financiamentos de longo prazo ao final dos nove meses de 2017 correspondem a 58,4% do total.

– Oferta pública:

A empresa informou que usou os recursos líquidos obtidos com a oferta pública, um montante de R$ 550,8 milhões, para liquidar no dia 31/10/2017 as seguintes obrigações: A totalidade dos mútuos financeiros com acionistas do grupo de Controle no valor de R$ 250,1 milhões e dívidas bancárias no valor de R$ 197,4 milhões, perfazendo um total de R$ 447,5 milhões. A oferta pública foi concluída no dia 25/10/2017.

– Pontos NEGATIVOS:

– Custo dos produtos vendidos:

No 3T17, o custo das vendas foi R$ 208,3 milhões, com aumento de 6,0% quando comparado aos R$ 196,5 milhões do 3T16. Como percentual da receita líquida de vendas, o custo das vendas representou 60,6% no 3T17, comparado aos 63,7% no mesmo período de 2016. No 9M17, o custo das vendas foi R$ 585,8 milhões, com aumento de 7,2% quando comparado aos R$ 546,4 milhões do 9M16. Como percentual da receita líquida de vendas, o custo das vendas representou 61,8% no 9M17, comparado aos 66,1% do 9M16. Mas cresceu menos que o aumento das Receitas. O que no final significou uma melhoria nas margens da empresa.

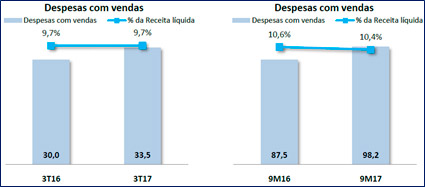

– Despesas:

As despesas com vendas que incluem despesas com comissões, fretes, royalties, gastos com pessoal, abatimentos comerciais, provisões para devedores duvidosos e outros gastos comerciais, apresentaram alta de 11,7% no 3T17, sobre a do 3T16. No 9M17 a alta foi de 12,2%, passando de R$ 87,5 milhões no acumulado de três trimestres em 2016 para R$ 98,2 milhões neste ano.

Apesar do aumento das despesas, a participação das despesas com vendas em relação a receita líquida, manteve-se a mesma ao comparar 3T17 com 3T16. No acumulado 9M17, apresentou redução de 0,2 p.p., em relação a 10,6% do 9M16.

No 3T17, as despesas com propaganda e marketing foram de R$ 12,1 milhões, com redução de 23,4% sobre os R$ 15,8 milhões do 3T16.

No 3T17, as despesas administrativas foram de R$ 19,8 milhões no 3T17, aumento de 5,9% em relação aos R$ 18,7 milhões do 3T16, porém em percentual sobre a receita líquida houve redução de 0,3 p.p., indo de 6,1% no 3T16 para 5,8% no 3T17. No 9M17 em relação ao 9M16, houve um acréscimo de 3,6% das despesas gerais e administrativas. No entanto, ao compararmos o percentual sobre a receita líquida observamos que houve queda na participação de 0,6 p.p. no período.

Conclusão sobre os resultados:

Essa é uma ação que eu recomendei na Área de Membros, quando a empresa ainda valia R$ 3,90. A empresa vem fazendo seu turn around de forma incrível e vem gerando lucros cada vez maiores, trimestre após trimestre.

Depois do fim do trimestre a empresa fez uma nova emissão de ações. O dinheiro foi usado para quitar financiamentos em dólar, financiamentos de mútuos com partes relacionadas e cabe lembrar que ela é controlada pela família Grendene.

Se a empresa conseguir reposicionar a marca Azaleia com sucesso no mercado como ela existia de 2011-2013, é possível que ela seja a nova Grendene do mercado acionário. Mas essa é uma daquelas ações que o seu assessor, ou seu gerente irá recomendar quando todo mundo estiver falando daqui a alguns anos.

Outro fato importante de se mencionar é que após essa nova emissão de ações a empresa aderiu ao Novo Mercado, e agora ela possui mais de 25% de ações em circulação o que deve melhorar muito a sua liquidez.

Uma das minhas Top 3 hoje. Sempre considerando o risco existente em qualquer empresa que está fazendo um turn around (empresa gerou prejuízo 6 anos seguidos).

Recentemente fiz um vídeo sobre ações tenbaggers (ações que podem multiplicar seu valor por 10 segundo Peter Lynch), clique aqui e assista ao vídeo. Acredito que do preço de R$ 3,90 inicial recomendado, a ação pode chegar em 1000% desse valor em uns 5 anos, principalmente devido a recolocação da Azaleia no mercado de calçados femininos.

Confira o relatório anterior, onde falamos de Direcional.

Seja já um Membro Gold e descubra os motivos todos que me fazem gostar tanto dessa antiga Microcap (ação com valor de capitalização menor que 1 bilhão) e atual small cap.

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]

Para assinar o Plano Mensal: Clique aqui

Para assinar o Plano Anual com desconto anual de 32% !!

Pagando menos de R$1,00 por dia! Clique aqui

[/feature_box]

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.