Lojas Americanas (códigos Bovespa: LAME3 e LAME4)

RESUMÃO – Resultados 3T17:

(Data de divulgação: 1/novembro/2017)

(Dados retirados do site de RI)

Pontos Positivos:

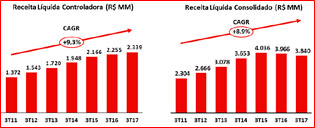

– Receita líquida:

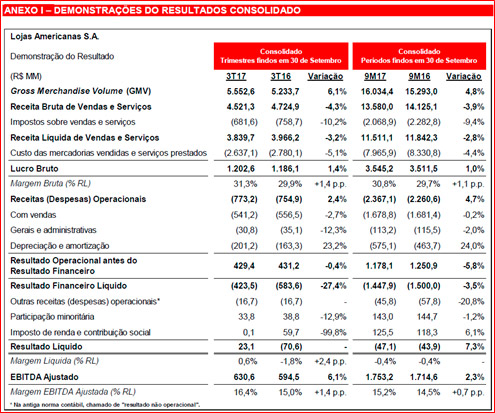

No 3T17, a receita líquida da controladora foi de R$ 2,3 bilhões, crescimento de 3,7% em relação ao 3T16. No entanto, no consolidado, a receita líquida foi de R$ 3,8 bilhões, variação de -3,2% em relação ao 3T16. O crescimento da receita líquida no conceito “mesmas lojas” foi de 2,5% no 3T17 em comparação com 3T16, e 3,3% em relação aos nove primeiros meses de 2016, mesmo assim, bem abaixo do alcançado por Via Varejo (Ponto Frio / Casas Bahia) de 18,6%.

– Lucro bruto e Margem bruta:

No 3T17, a margem bruta da controladora foi equivalente a 34,9% da receita líquida, mesmo patamar do 3T16. Na visão consolidada, a margem bruta no 3T17 foi de 31,3% da RL, expansão de 1,4 p.p. em relação à margem bruta de 29,9% obtida no 3T16.

– Lucro líquido:

No 3T17, a empresa (na visão consolidada) teve um lucro líquido de R$23,1 milhões revertendo o prejuízo de –R$ 70,6 milhões do 3T16, mesmo com prejuízo no trimestre da sua controlada de comércio eletrônico B2W (OBS: A Lojas Americanas é a acionista controladora da B2W, com participação de 62,16%). A Margem Líquida no 3T17 ficou com 0,6% em relação a Receita Líquida.

[epico_capture_sc id=”2764″]

– Despesas com vendas, gerais e administrativas:

No 3T17, as despesas (% em relação a Receita Líquida) se mantiveram praticamente no mesmo patamar que 3T16. O ideal seria que ela conseguisse diluir mais essas despesas com aumento de receita o que a empresa não conseguiu.

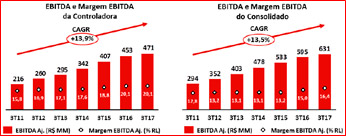

– EBITDA e Margem EBITDA:

No 3T17, o EBITDA Ajustado da controladora alcançou R$ 471,2 milhões, crescimento de 4,1% atingindo uma margem de 20,1% da RL, mesmo patamar do ano anterior. No consolidado, o EBITDA Ajustado alcançou R$ 630,6 milhões (crescimento de 6% em relação ao 3T16), atingindo margem de 16,4% da RL, aumento de 1,4 p.p. em relação ao 3T16.

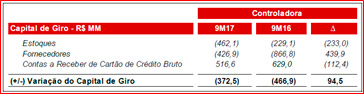

– Variação do capital de giro:

No 9M17, a variação do capital de giro líquido da controladora foi de R$ 372,5 milhões ante uma variação de R$ 466,9 milhões no mesmo período do ano anterior. Comparando os dois períodos, tivemos uma redução do consumo de capital de giro de R$ 94,5 milhões. Essa talvez tenha sido a melhor notícia desse release.

– Investimento e Expansão da rede de lojas:

No 9M17, a empresa investiu o total de R$ 627,6 milhões. Os investimentos incluem a abertura de novas lojas, a reforma da rede de lojas e atualização tecnológica. O investimento na expansão da rede de lojas é reflexo da aceleração do plano “85 anos em 5 – Somos Mais Brasil”, que tem o objetivo de inaugurar 800 novas lojas no período entre 2015 e 2019 em todo o Brasil.

A meta para 2017 é inaugurar 200 novas lojas, até o momento (1/novembro/2017) já inauguraram 82 novas lojas além de outras 124 novas lojas ainda programadas para 2017, sendo 92 em fase de construção e 32 com contrato celebrado.

Pontos Negativos:

– Endividamento:

Os empréstimos e debêntures consolidados de curto e longo prazo no 3T17 foram de R$ 15.372,5 milhões (aumento de 39% em relação a 3T16). Subtraindo a posição de caixa no valor de R$ 9.817,8 milhões do total dos empréstimos, encontramos um endividamento líquido de R$ 5.554,8 milhões.

Na visão consolidada, a dívida líquida foi de 2,0x o EBITDA acumulado dos últimos 12 meses. Para fazer frente às incertezas e à volatilidade no mercado financeiro, a Lojas Americanas tem como orientação preservar o caixa e alongar o perfil da dívida.

Conclusão sobre os resultados:

Lojas Americanas é uma empresa que merece uma atenção especial e inclusive já escrevi um artigo sobre ela, clique aqui.

O seu balanço acaba sendo muito afetado pelo balanço de B2W há muito tempo, a empresa tem aumentado suas dívidas para fazer um crescimento expressivo do numero de lojas, mas ela não foca no principal que é melhorar a sua operação.

Raia Drogasil é um exemplo de empresa que cresce o número de lojas de forma saudável e mantendo ou até crescendo suas margens bruta e líquidas de lucro. CVC seria outro exemplo. Lojas Americanas não tem conseguido até o momento realizar movimento parecido, mesmo com um cenário de queda de juros e menos desafiador.

Com a retomada da economia e um crescimento do PIB previsto para o ano que vem é provável que esse lucro aumente cada vez mais. No entanto, atualmente a empresa já tem alavancagem de 259% do Patrimônio Líquido, Preço / Valor Patrimonial de 4,6 e ROE de apenas 0,4% anualizado. Mesmo que ela volte ao melhor lucro anual que ela já teve em 2013 que alcançou 400 milhões de reais no ano, o Preço / Lucro dela seria de 68, o que é bastante elevado.

Na área de Membros para assinantes, eu já analisei duas empresas do mesmo setor em vídeos que teriam condições melhores que ela. Se quiser conhecer a parte grátis e as carteiras montadas Clique aqui.

Além dessas existem muitas outras análises tanto em texto (relatórios) quanto em vídeos, assine já a área de membros Gold!

Para assinar o Plano Mensal: Clique aqui

Para assinar o Plano Anual com desconto anual de 32% !!

Pagando menos de R$1,00 por dia! Clique aqui

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.