ALUPAR (códigos Bovespa: ALUP11)

RESUMÃO – Resultados 4T17:

(Data de divulgação: 08 de Março/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

– Receita líquida ajustada:

No 4T17, a Receita Líquida Ajustada atingiu R$ 380,2milhões, 4,3% superior aos R$ 364,4 milhões apurados no 4T16. Em 2017, a Receita LíquidaAjustada atingiu R$ 1.498,0 milhões, ante os R$ 1.514,0 milhões registrados em 2016,representando uma redução de -1,1%.

– Receita líquida – GERAÇÃO:

Totalizou R$ 152,7 milhões no 4T17, 45,1% superior aos R$ 105,2 milhões apurados no 4T16. No ano 2017, totalizou R$ 535,2 milhões, 21,8% superior aos R$ 439,5 milhões de 2016.

– Alteração de Rating para“AAA (bra)”:

Em 19 de fevereiro de 2018, a agência de classificação de risco Fitch Ratings elevou orating nacional de longo prazo da empresa e de suas emissões de Debêntures para”AAA (bra)”, de “AA+ (bra)”, mantendo a perspectiva estável.

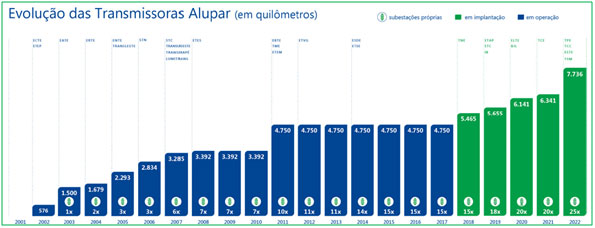

– Evolução das Transmissoras:

Até 2022, a Alupar vai aumentar em 62% suas linhas de transmissão, chegando ao total de 7.736 km.

– Endividamento:

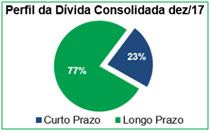

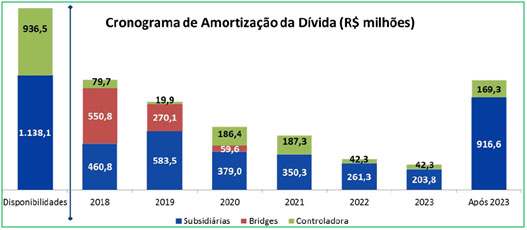

Em dez/17, a dívida bruta consolidada da Alupar e suas subsidiárias totalizou R$ 4.763,2 milhões, R$ 195,5 milhões superior aos R$ 4.567,7 milhões apurados em dez/16.Esta variação é explicada pela: captação de novos empréstimos nas subsidiárias, amortização parcial e pagamento de juros dasdívidas da holding e subsidiárias, provisões de encargos e variações monetárias.

As disponibilidades totalizaram R$ 2.074,5 milhões, ante os R$ 934,3 milhões registrados em dez/16. Esta variação de R$ 1.140,2 milhões no caixa deve-se principalmente:pelo aumento de capitaldaholding, captação de empréstimos bridges das transmissoras ETAP e ETC, e captação do empréstimo de longo prazo de La Virgem. A dívida líquida registrada em dez/17 foi de R$ 2.688,6 milhões, R$ 944,8 milhões inferior aos R$ 3.633,4 milhões registrados em dez/16.

O perfil de dívida consolidada da Alupar é bastante alongado, compatível com a natureza de baixo risco de negócios da empresa, alta previsibilidade de receitas e forte geração de caixa operacional dos segmentos de transmissão e geração de energia elétrica.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

– EBITDA:

No 4T17, o EBITDA atingiu R$ 287,9 milhões, ante os R$ 359,8 milhões apurados no 4T16 representando uma reduçãode -20%.Em 2017, o EBITDA totalizou R$ 1.170,2 milhões, ante os R$ 1.329,5 milhões apurados em 2016, representando uma reduçãode -12%.

– Lucro líquido:

No 4T17, o Lucro Líquido totalizou R$ 92,9 milhões, ante os R$ 139,1 milhões registradosno 4T16, representando uma reduçãode -33,2%. No entanto, em 2017, o Lucro Líquido teve um aumento de 6,5% totalizando R$ 330,9 milhões, ante os R$ 310,8 milhõesregistrados em 2016.

– Custo dos serviços:

No 4T17, os Custos dos Serviços totalizaram R$ 113,7 milhões, ante os R$ 78,3 milhões apurados no 4T16, aumento de 45,2%, justificado principalmente pelo aumento de R$ 18,3 milhões na conta “Energia Comprada para Revenda” eaumento de R$ 17,2 milhões nos Custos de Infraestrutura.

– Receita líquida – TRANSMISSÃO:

No 4T17, a receita líquida da Transmissão totalizou R$ 290,8 milhões, ante os R$ 299,0 milhões apurados no 4T16, representando uma redução de -2,7%. Esta variação deve-se em razão da queda de 50% da Receita AnualPermitida – RAP das transmissoras EATE, ETEP e ECTE,em função do aniversário de 15 anos da entrada em operação.No entanto em 2017, a receita líquida atingiu R$ 1.222,6 milhões, ante os R$ 1.214,8 milhões registrados em 2016,representando um aumento de 0,6%.

Conclusão sobre os resultados:

Na Área de Membros, falamos sobre Taesa em vídeo, clique aqui (exclusivo para membros Gold) e vimos como os diversos meses com deflação foram complicados para as transmissoras.

Alupar também sofreu isso, visto que mais de 75% de sua receita anual é proveniente de transmissão de energia. No entanto, a estiagem, principalmente durante o segundo semestre fez aumentar as receitas das geradoras de energia (com aumento do custo de compra de energia também) e isso fez com que Alupar tivesse um resultado neutro, e até com leve alta no lucro líquido para os acionistas.

Mas, o principal quesito quando avaliamos Alupar é pensar no seu futuro. A empresa deve aumentar em 62% suas linhas de transmissão, sendo que 15% será agora em 2018. Ou seja, as receitas de transmissão, cerca de R$ 1,2 bilhão por ano devem crescer bastante nos próximos 4 anos. Outra questão importante, ao analisar a empresa é a queda de endividamento e a melhora no Rating corporativo. Afinal, a companhia precisa captar muito capital para seus investimentos e quanto melhor o rating, menores as despesas financeiras.

Enfim, Alupar é um call visando o futuro, mas o mercado já descobriu ela, por isso que ela opera com múltiplos maiores que Taesa e CTEEP (Transmissão Paulista) e com múltiplos parecidos aos de Engie (geradora de energia que também deve ter um grande crescimento futuro. No entanto, como as RAP (receitas anuais permitidas) são garantidas por 30 anos e reajustadas por índice de inflaão, ainda considero uma oportunidade.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Vire um Membro Gold (pagando menos de R$1 por dia!), veja a tabela abaixo com todos os benefícios, ou clique logo aqui.

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 359,90 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Inscreva-se e Assista a segunda Master class dia 20/03 – hoje – clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]