Grendenne (códigos Bovespa: GRND3)

RESUMÃO – Resultados 4T17:

(Data de divulgação: 22 de Fevereiro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

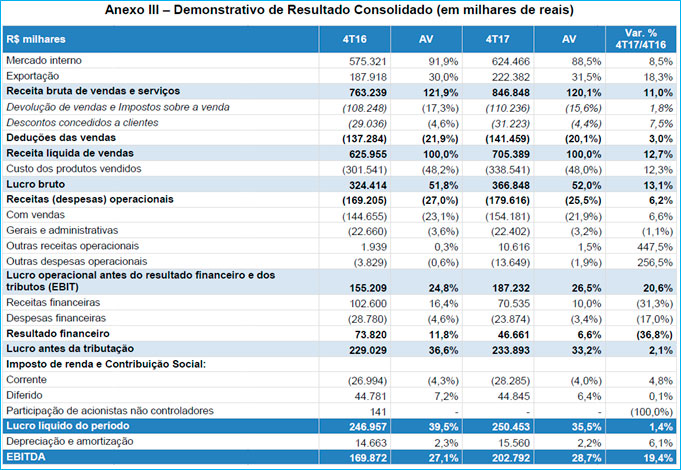

– Receita Bruta:

No 4T17, a receita foi decisivamente impulsionada pelo aumento de 42,7% no número de pares exportados, apresentando um aumento de 11% em relação a 4T16. No acumulado de 2017, o aumento foi de 9,9%.

– Mercado interno (MI):

O mercado interno se recupera no lento ritmo da recuperação da economia. No 4T17, apresentou uma queda de 0,9% no volume de pares produzidos em relação ao 4T16, no entanto, no acumulado de 2017, a Grendene obteve um aumento de 2,2% no volume em relação a 2016, totalizando 126,4 MM de pares produzidos. A receita bruta por par(R$) teve uma variação positiva de 9,5% no 4T17 em relação ao 4T16 e 10,2% no acumulado de 2017 em relação a 2016, este aumento foi justificado pelo mix de produtos de maior valor agregado existente no mercado interno.

– Mercado externo (ME) – volume:

No mercado externo o bom momento de recuperação da economia permitiu um robusto crescimento de 42,7% no volume de pares embarcados no 4T17 com crescimento anual de 12,5%. Apesar do aumento do volume exportado, a receita de exportaçãoficou abaixo de US$ 200 milhões em 2017, (inferior aos níveis históricos), em função do fim dos incentivos às exportações (Proapi) e da dificuldade de crescer as exportações com taxa de câmbio menos favorável.

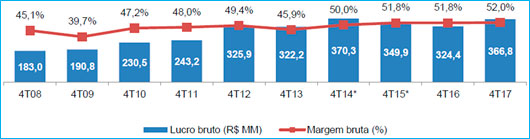

– Margem Bruta:

No 4T17 a Grendene alcançou o recorde de margem bruta para 52% obtida em 4Ts. E apesar de efeitos tributários adversos ocorridos em 2017, a margem bruta do ano cresceu 0,2 p.p., de 48,7% para 48,9%. O grande destaque da Grendene nos últimos anos tem sido o seu desempenho industrial. Apesar da crise, da inflação, política salarial, maiores impostos e câmbio, a empresa obteve um crescimento sucessivamente das suas margens brutas garantindo bons resultados.

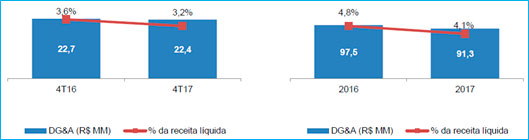

– Despesas gerais e administrativas (DG&A):

O esforço no controle das despesas continua, com redução nas proporções em relação a receita líquida.

– Ebit:

Como a companhia possui uma grande posição de caixa que gera receitas financeiras expressivas, o lucro operacional de sua atividade é melhor caracterizado pelo Ebit(lucro operacional antes dos efeitos financeiros). No 4T17, o Ebitteve um aumento de 20,6% em relação ao 4T16 e um aumento de16,5% relação ao acumulado de 2016, totalizando em 2017 o valor de R$465,6 milhões.

– Lucro líquido:

Embora os resultados operacionais tenham sido robustos com crescimento de 20,6% no lucro operacional (Ebit) do trimestre, a soma dos efeitos negativos tributários e queda nos resultados financeiros, resultou em crescimento mais modesto de 1,4% no lucro líquido no 4T17,passando de R$247 milhões no 4T16 para R$250,5 milhões neste trimestre. No acumulado de 2017, o Lucro líquido totalizou R$660,9 milhões,4,2% maior que o ano de 2016.

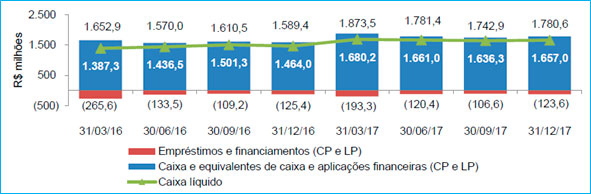

– Disponibilidades Líquidas:

A Grendene mantém sólida situação financeira. O caixa líquido (considerando caixa, equivalentes de caixa e aplicações financeiras de curto e longo prazo menos empréstimos e financiamentos de curto e longo prazo) no final de 2017 totalizou R$1,7 bilhão, variação positiva de 13,2% em relação aos R$1,5 bilhão de 31/12/2016.

– Liderança nas exportações brasileiras de calçados:

Em 2017 a participação da Grendene nas Exportações Brasileiras de calçados ficou em 35,4% mantendo a liderança nas exportações brasileiras de calçados do Brasilpelo 15º ano consecutivo.

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

– Mercado externo (ME) – receita bruta por par:

No 4T17, por conta da queda de 1,4% da taxa de câmbio em relação ao 4T16 e o fim do Proapi(incentivo à exportação), a receita bruta por par em reais caiu 17,1% e a receita bruta por par em USD caiu 15,9%.

– Custo dos produtos vendidos (CPV):

No 4T17, o CPV cresceu um percentual (12,3% em relação ao 4T16) ligeiramente menor que a receita líquida (12,7% no 4T17), apesar da receita líquida de exportação ter sido prejudica por efeitos já comentados na comparação com igual período de 2016.No acumulado de 2017, cresceu um percentual de 89,8% em relação a 2016.

– Resultado Financeiro Líquido

Em 2017 o resultado financeiro líquido foi positivo em R$238,5 milhões, porém foiR$30 milhões menor(-11,2%) que o resultado apresentado em 2016, com reduções de 18,3% nas receitas de aplicações financeiras no comparativo anual. Esta queda foi justificada pela queda nos juros do período.

Conclusão sobre os resultados:

Acredito que Grendene vem seguindo sua história desde que analisamos no 3T2017, clique aqui. A empresa vem crescendo sua receita, suas margens operacionais e brutas ao longo do tempo.

Em 2008, Grendene fez um plano ousado de crescer seu lucro líquido a taxas de 12% a 15% anualizadas, e mesmo com a recessão inesperada e a crise existente de 2014 a 2016, que manteve a Receita praticamente estagnada, a companhia ainda tem possibilidade, embora remotas de alcançar a meta mínima, mostrando um crescimento robusto ao longo dos anos.

Informações que chegam, tanto de Grendene quanto de Vulcabrás (as duas do setor que acompanhamos mais) mostram que o crescimento da economia ainda não foi sentido no 1T2018.

Os principais gatilhos que Grendene pode se beneficiar em um futuro próximo são: Aumento das exportações, passando a depender menos do comércio local brasileiro, ainda que o com o dólar atual, o preço do par exportado é inferior ao preço do para vendido no mercado interno. Aumento de vendas com a melhora da economia, já que a empresa em 2017 vendeu 170 milhões de pares e tem capacidade instalada de 250 milhões de pares. Lembram dos artigos da Patricia de capacidade ociosa? Clique aqui.

E os grandes riscos para a empresa são: redução de margens por retirada de incentivos fiscais que já vem ocorrendo, e redução de margens por queda das taxas de juros, afinal, Grendene possui R$ 1,5 bilhão de dinheiro em caixa investidos rendendo próximo a Selic. Essa posição inclusive é que garantiu uma boa lucratividade nos períodos de recessão.

Uma das empresas mais consistentes no mercado acionário brasileiro. Eu diria que é uma das melhores para você que é iniciante, testar o mercado de renda variável e o sobe e desce da bolsa, com pouca volatilidade.

As inscrições do curso de ações se encerraram. Mas você pode entrar em uma lista de espera para o próximo que deve ser lançado no fim do ano. Clique aqui

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Vire um Membro Gold, veja a tabela abaixo com todos os benefícios.

Confira o último resumo de AMBEV.

Veja a tabela abaixo com todos os benefícios:

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 359,90 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Novo curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]