![]()

VALE (códigos Bovespa: VALE3)

RESUMÃO – Resultados 4T17:

(Data de divulgação: 27 de Fevereiro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

-Desempenho operacional:

A Vale alcançou um sólido desempenho operacional, registrando diversos recordes anuais de produção em 2017, tais como: (a) produção anual de minério de ferro de 366,5 Mt3; (b) produção do Sistema Norte de 169,2 Mt; (c) produção de cobalto de 5.811 t; e (d) produção de ouro como subproduto do concentrado de cobre e de níquel de 485.000 oz. Importante ressaltar, porém que a produção de minério de ferro no 4T2017 veio menor que no 3T2017.

– Receita líquida:

A receita líquida totalizou R$ 108,5 bilhões em 2017, o que significa um aumento de R$ 13,9 bilhões em comparação com 2016, principalmente devido aos maiores preços (R$ 19,1 bilhões) e aos maiores volumes de venda (R$ 1,6 bilhão), que foram parcialmente compensados pelo impacto negativo da valorização do real (BRL) em relação ao dólar norte-americano (USD) e a outras moedas (R$ 6,8 bilhões).

– EBITDA ajustado:

O EBITDA ajustado ficou 20% acima de 2016, totalizando R$ 49,0 bilhões em 2017, principalmente em função dos maiores preços realizados e das iniciativas comerciais que impactaram positivamente o EBITDA (R$ 19,1 bilhões). Os preços foram parcialmente compensados por maiores custos e despesas (R$ 6,9 bilhões), os quais, por sua vez, foram influenciados pelos impactos pró-cíclicos da indústria.

– EBITDA ajustado do segmento de Minerais Ferrosos foi de R$ 42,1 bilhões, ficando 18% acima dos R$ 35,8 bilhões registrados em 2016. Este segmento é responsável por mais de 80% da geração de Caixa Ebitda da empresa.

– EBITDA ajustado de Metais Básicos foi de R$ 6,8 bilhões em 2017, ficando 8% acima dos R$ 6,3 bilhões registrados em 2016.

– EBITDA ajustado do segmento de Carvão melhorou em R$ 1,3 bilhão, passando de R$ 245 milhões negativos em 2016 para R$ 1,1 bilhão em 2017.

– Lucro líquido:

O lucro líquido totalizou R$ 17,6 bilhões em 2017 contra um lucro líquido de R$ 13,3 bilhões em 2016. O aumento de R$ 4,3 bilhões (32%) deveu-se, principalmente, aos maiores preços (R$ 13,9 bilhões) e aos menores impairments em ativos de operações descontinuadas (R$ 3,1 bilhões), que foram parcialmente compensados pelo impacto negativo da variação cambial (R$ 12,9 bilhões).

[epico_capture_sc id=”2764″]

No 4T17, registrou lucro líquido de R$2,5 bilhões, alta de 61% comparado com 4T16, no entanto, o lucro líquido do 4T17 na comparação com o 3T17 registrou um recuo de 64,5%, em meio a preços mais baixos do minério de ferro que recuaram para U$63,10 por tonelada no quarto trimestre, ante U$67,17 no terceiro trimestre e U$69,40 no mesmo período do ano anterior.

– Fluxo de caixa livre:

A forte geração de caixa das operações e o baixo capex resultaram em um notável fluxo de caixa livre em 2017. A Vale fechou o ano com US$ 8,604 bilhões de fluxo de caixa livre, o maior nível desde 2011, permitindo uma redução de US$ 6,899 bilhões da dívida líquida. O fluxo de caixa livre no 4T17 aumentou consideravelmente em relação ao 3T17, totalizando US$ 2,744 bilhões no 4T17.

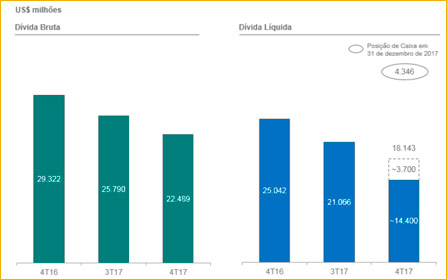

– Endividamento:

A dívida líquida diminuiu substancialmente para US$ 18,1 bilhões em 31 de dezembro de 2017, uma redução de US$ 6,9 bilhões em relação à posição de US$ 25,0 bilhões registrada em 31 de dezembro de 2016. A posição de caixa em 31 de dezembro de 2017 totalizou US$ 4,3 bilhões. Considerando a entrada de caixa de US$ 3,7 bilhões, a ser recebidos pela Vale no 1T18, provenientes da venda dos ativos de fertilizantes e do Project Finance do Corredor de Nacala, a dívida líquida pró-forma seria equivalente a US$ 14,4 bilhões.

A alavancagem, medida pela relação da Dívida líquida/LTM EBITDA ajustado, diminuiu para 1,2x em 31 de dezembro de 2017 em comparação com 1,3x em 30 de setembro de 2017 e 2,1x em 31 de dezembro de 2016.

– Investimentos:

Em 2017, os investimentos atingiram o menor nível desde 2005, totalizando US$ 3,848 bilhões em 2017, US$ 1,3 bilhão abaixo de 2016, devido, principalmente, à conclusão do projeto da mina e planta de S11D. Também é o primeiro ano desde 2005 em que os investimentos correntes na manutenção das operações excederam os projetos de crescimento O guidance de investimentos permanece sendo de US$ 3,8 bilhões para 2018, com o único projeto de capital CLN S11D sendo desenvolvido.

– Remuneração aos acionistas:

A Vale distribuirá R$ 4,7 bilhões (US$ 1,5 bilhão) em dividendos sob forma de juros sobre capital próprio. O Conselho de Administração aprovou a distribuição de R$ 2,2 bilhões em dezembro de 2017 e R$ 2,5 bilhões em fevereiro de 2018, ambos a serem pagos em março de 2018. Este valor equivale ao pagamento mínimo estabelecido pelo Estatuto da Vale. A decisão de pagar o mínimo requerido reflete uma cautelosa e disciplinada abordagem da Vale, até que a companhia receba os recursos da venda dos ativos e da geração de caixa das operações. A nova política de dividendos está sendo discutida e será aprovada até o final de março.

Pontos NEGATIVOS:

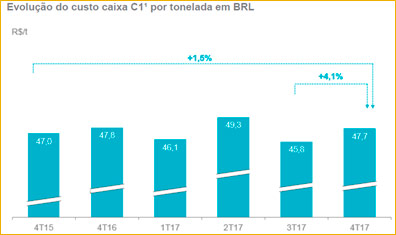

– Custo caixa C1:

O custo caixa C1 FOB porto por tonelada métrica de finos de minério de ferro aumentou 4,1%, passando de R$ 45,8/t no 3T17 para R$ 47,7/t (US$ 14,6/t) no 4T17, devido aos preços de minério de ferro que ficaram maiores do que os projetados, afetando a provisão de remuneração variável dos empregados, aos maiores custos da tarifa ferroviária de terceiros (MRS) no Sistema Sul e ao impacto da renovação do Acordo Coletivo de Trabalho. Quando comparados ao 4T15, o custo caixa C1 aumentou somente 1,5%, apesar da inflação de 10,8% no período.

– Custos e despesas:

Os custos e despesas totalizaram R$ 60,9 bilhões em 2017, aumentando R$ 6,5 bilhões em relação a 2016. Em 2017, o ciclo de commodities mais forte em relação a 2016 influenciou os custos e despesas, dada a forte correlação entre alguns fatores de custo com os preços mais elevados de minério de ferro. Tal ciclo gera, porém, um impacto líquido positivo no EBITDA ajustado, na medida em que os efeitos dos maiores preços dos produtos e das iniciativas comerciais para maximizar o preço realizado são muito superiores ao efeito nos custos.

– Resultado financeiro:

O resultado financeiro líquido registrou uma perda de R$ 9,7 bilhões em 2017 contra um ganho de R$ 6,3 bilhões em 2016, principalmente devido ao impacto negativo da variação cambial em 2017 (R$ 2,1 bilhões) vs. impacto positivo da variação cambial em 2016 (R$ 10,8 bilhões). Os principais componentes do resultado financeiro líquido foram: (a) as despesas financeiras de R$ 10,5 bilhões, (b) os ganhos com derivativos de R$ 1,5 bilhão, sendo R$ 1,0 bilhão o ganho com derivativos de moeda; (c) perda com variações monetárias e cambiais de R$ 2,1 bilhões.

Conclusão sobre os resultados:

A Estratégia de Vale vem sendo muito bem trabalhada desde 2016. Essa estratégia consiste em 3 pontos principais: Redução de custos e de endividamento, Foco no business principal da empresa e aumento de produção. O objetivo desses três pilares é gerar o maior retorno possível para o acionista no futuro próximo como ela fazia na década passada (principalmente até 2008).

No entanto, como vocês viram existem dois fatores que impactam o resultado diretamente da companhia e que a empresa não tem controle sobre eles: O preço do minério de ferro e o preço do dólar. Se o dólar sobe as margens da empresa aumentam. (Ela tem receitas em dólar e custos em reais). Se o minério sobe, sua lucratividade também melhora.

Nos últimos dias, principalmente no mês de Março, as ações caíram 10%. No mesmo período que o preço do minério de ferro caiu de 78 dólares para 75 dólares.

O lucro líquido atual da empresa é de R$ 16 bilhões. Com a redução de endividamento para 10 bilhões de dólares até 2020, e o aumento da produção esperada (expectativa de 400 milhões de toneladas de minério de ferro em 2019) o lucro líquido deve ser inclusive maior. Com 5,2 bilhões de ações emitidas, e uma política de dividendos que distribua algo entre 50% e 75% do lucro líquido da empresa, é possível que a companhia pague em torno de R$ 3,00 a R$ 3,50 por ação a partir de 2019.

Não existe garantia nisso, mas a minha visão é que ela será uma boa empresa, como já foi no passado, para quem procura dividendos. E além disso tem um CEO muito competente (vindo da Klabin) que fez o investimento de Puma em Klabin no timing correto e que vem gerando resultado.

Inscreva-se nas nossas MasterClasses gratuitas e aprenda um pouco mais sobre Análise Fundamentalista e Precificação de Ativos. Clique aqui: Primeira aula dia 15/03/2018

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Vire um Membro Gold, veja a tabela abaixo com todos os benefícios.

| Membro Bronze* | Carteira Z | Membro Gold | |

|---|---|---|---|

| Carteira PEG | Sim | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Radar de FIIS (NOVO) | Não | Não | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Clique | Gratuito | R$ 179,90 anual | R$ 359,90 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Participei de um hangout na Modal e recomendei 5 ações para Março. Clique aqui e veja essas ações

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.

[icegram campaigns=”3050″]