Santander: Resultados do 4T18

SANTANDER (código Bovespa: SANB3,SANB4,SANB11)

RESUMÃO – Resultados 4T18:

(Data de divulgação: 30/Janeiro/2019)

(Dados retirados do site de RI)

– Estratégia da empresa:

O Banco Santander é o único banco internacional, com escala, no País, e contribuiu em 2018 com 26% dos resultados de todo o Grupo Santander, representando a maior porcentagem entre outros países que o grupo atua.

A administração está convicta que o caminho para crescerem de forma rentável, recorrente e sustentável é prestar serviços com excelência, aumentando o nível de satisfação dos clientes, focando numa relação próxima e duradoura com clientes, fornecedores e acionistas. O Banco alegou que em menos de 4 anos reposicionaram a organização por meio de uma estratégia definida, o que permitiu atingirem um maior patamar de retorno.

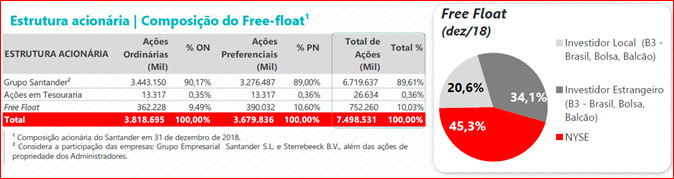

– Composição Acionária:

Destaques Operacionais e Financeiros:

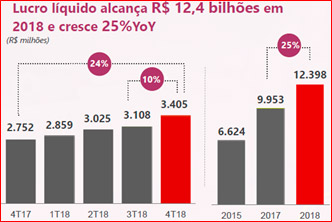

– Lucro Líquido Gerencial:

Somou R$12.398 milhões no ano de 2018 e R$3.405 milhões no 4T18 com aumento de 24,6% em relação a 2017 e aumento de 9,5% em relação ao 3T18. Esse desempenho foi suportado por uma recorrência na geração de resultados, com aumento da base de clientes pelo 43º mês consecutivo e um contínuo crescimento da carteira de crédito com ganho rentável de market share.

– Receitas Totais:

Somaram R$59.268 milhões no ano de 2018 e R$15.472 milhões no 4T18 com aumento de 12% em relação a 2017(+R$6.330 milhões) e aumento de 4,8% em relação ao 3T18.

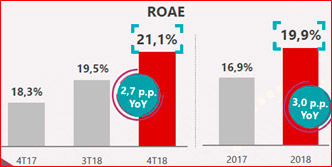

– Retorno sobre o Patrimônio Líquido Médio (ROAE):

O ROAE do Santander, ajustado pelo ágio, atingiu 19,9% em 2018, aumento de 3,0 p.p. em doze meses. Essa evolução evidencia o crescimento recorrente das suas receitas totais, com ganho de eficiência.

– Carteira de Crédito Total:

A carteira de crédito somou R$305.260 milhões no final de dezembro de 2018, aumento de 12% em doze meses e aumento de 2,3% no 4T18 em relação ao 3T18. A principal contribuição continua vindo dos segmentos de pessoa física e financiamento ao consumo, com alta de 22,6% e 19,5% em doze meses, respectivamente.

– Receitas de Prestação de Serviços e Tarifas Bancárias:

As receitas de prestação de serviços e tarifas bancárias totalizaram R$ 17.269 milhões no ano de 2018, crescimento de 10,6% em doze meses (ou R$ 1.658 milhões), sendo impulsionadas principalmente por cartões de crédito e serviços adquirente, conta corrente e seguros. No 4T18 essas receitas tiveram um aumento de 14,3% em relação ao 3T18.

– Resultado de Crédito de Liquidação Duvidosa:

Atingiu R$10.860 milhões no ano de 2018, que do ponto de vista negativo representou um aumento de 11,9% em relação a 2017, impactado por maiores despesas de provisão. No entanto, está em linha com o desempenho da carteira de crédito no ano, refletindo a boa gestão de risco do banco. No 4T18 teve um aumento de 14% em relação ao 3T18pelo efeito de R$321 milhões de valoração de ativos relativoàreduçãoaovalorrecuperáveldetítulosevaloresmobiliários, excluindo este efeito teria crescido apenas 1,8%.

– Despesas Gerais (administrativas + pessoal):

As despesas gerais, incluindo depreciação e amortização, somaram R$20.179 milhões no ano de 2018, registrando crescimento de 5,3% em relação a 2017 (ou R$ 1.012 milhões), no entanto, foi inferior ao crescimento de 12% das receitas totais. No 4T18, as despesas aumentaram 9,3% em relação ao 3T18 influenciadas principalmente pelas despesas de serviços especializados e de terceiros, processamento de dados e marketing,dada a sazonalidade do período.

– Crescimento da Base de Clientes:

[epico_capture_sc id=”2764″]

Conclusão sobre os resultados:

Sem dúvidas o Santander é o banco dentre os grandes que vem mostrando as melhores taxas de crescimentos dentre os grandes. Esse crescimento que se iniciou ainda em 2015 se baseia em uma gestão focada em aumentar a rentabilidade do banco e crescer a base de clientes. Algo que o Itau usou muito bem na década passada.

Em momentos de crescimento e recuperação da economia essa estratégia funciona muito bem. O aumento de clientes pelo 43º mês consecutivo faz com que a Receita de Prestação de serviços que é uma linha importante para os grandes bancos atualmente está crescendo anualmente a taxas de 10% ou mais, como vimos no resumo acima.

Foram 17,2 bilhões de receitas de Prestação de serviços. Apenas como título de comparação, podemos ver na imagem abaixo e no retângulo azul que o Bradesco que já divulgou resultados do 4T2018, também teve crescimentos dessa linha, mas de apenas 4,0% quando comparamos 4T2018 x 4T2017 e 5,2% quando comparamos 2018 x 2017.

Com a criação e expansão dos bancos digitais, como o Banco Inter, que analisamos quarta passada na Área de Membros, os bancos grandes como Itau e Bradesco têm tido dificuldades de aumentar essa receita. O que tem garantido um bom crescimento para o Santander nessa linha são comissões de seguros e a parte da Getnet.

Outra questão importante

que precisamos ficar atentos com os bancos é a queda que estão tendo de Receitas de intermediação financeira por causa da queda dos juros. O Santander conseguiu passar o ano de 2018 com um aumento de 1,5% nas Receitas de Intermediação Financeira saindo de R$ 76,3 bilhões para R$ 77,4 bilhões.

Apenas como comparativo a Receita de Intermediação Financeira do Bradesco caiu de R$ 148 bi para R$ 125,6 bi na comparação 2017×2018, sendo que as operações de crédito caíram de 72,6bi para R$ 69,8 bi.

Isso mostra que a estratégia de Santander focada no aumento da Carteira de crédito, no aumento do número de clientes e em uma redução de inadimplência está funcionando muito bem, e vem sendo o banco grande que tem colhido os melhores resultados alcançando inclusive um retorno sobre Patrimônio Líquido superior a 20% no 4T2018, algo que antes era exclusivo do Itau.

Mas essa estratégia tem um risco que está exatamente no perfil da carteira de crédito. Mas essa parte é apenas na parte fechada para Membros Gold. O final do relatório inclusive com preço justo de compra estará na Área de Membros – na aba Resultado de Empresas.

Confira também os resultados de CIELO do 4T18.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Veja a tabela abaixo com todos os benefícios:

| – | Membro Bronze | Carteira Z | Membro Gold |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.