SLC Agrícola : Resumo dos Resultados de SLCE3 do 3T18

SLC Agrícola (código Bovespa: SLCE3)

RESUMÃO – Resultados 3T18:

(Data de divulgação: 13/Novembro/2018)

(Dados retirados do site de RI)

Pontos POSITIVOS:

– Produtividade acima da média brasileira:

Ao longo do 3T18 a SLC Agrícola finalizou a sua colheita do algodão e do milho da safra 2017/18. A média de produtividade de algodão em pluma (1º e 2º safra) está estimada atualmente em 1.810 kg/ha, 1,3% acima do número divulgado no 2T18, 8,3% acima da estimativa inicial e 6% acima da média brasileira para o período, segundo a CONAB.

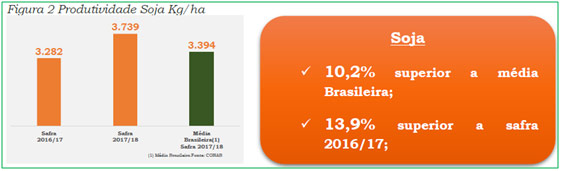

A colheita da Soja já havia sido encerrada no segundo trimestre. A produtividade obtida para a cultura da soja foi de 3.739 kg por hectare, um novo recorde para a empresa. A produtividade superou a meta projetada em 11,4%, e foi 10,2% superior à média brasileira, com base nos números da CONAB.

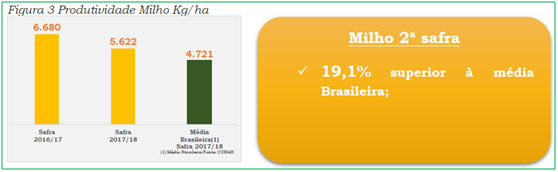

Do ponto de vista negativo, houve queda de produtividade de Milho em relação ao projeto devido ao corte prematuro das chuvas em algumas regiões, o que impactou a segunda safra de milho do Brasil como um todo. A produtividade final, no entanto, foi superior ao estimado no 2T18, atingindo 5.622 kg/ha, 19,1% acima da média brasileira para essa safra, mas 18,7% inferior ao projeto.

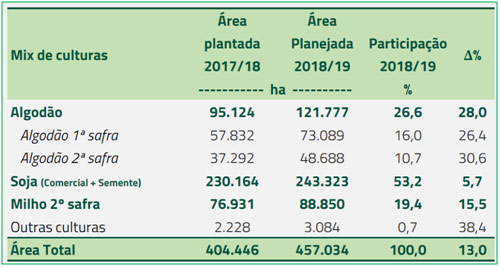

– Início da Safra 2018/19 – aumento da área plantada:

O plantio da safra 2018/19 foi iniciado na segunda quinzena de setembro com a semeadura da soja que, até a data de 09 de novembro, já estava 80% concluída. Houve ótima distribuição e intensidade de chuvas em todas as regiões, permitindo a boa implantação das lavouras.

A estimativa revisada da SLC Agrícola é de atingir uma área total plantada de 457 mil hectares nessa nova safra, aumento de 13% em relação à safra 2017/18. Destaca-se o aumento de 28% da área de algodão, sendo 38,3% em plantio de 2ª safra (a estratégia atual da SLC Agrícola é de crescimento em culturas com maior valor agregado!).

A área plantada total de 2ª safra apresenta aumento de 18,7%.Em relação às produtividades para a próxima safra, quando comparadas às produtividades orçadas para a safra 2017/18, a companhia estima um crescimento de 1,7% para o algodão (média 1ª e 2ª safra), 4,6% de aumento na soja e queda de 2,2% no milho 2ª safra.

– Valor Justo dos Ativos Biológicos:

O valor de apropriação da variação do valor justo dos Ativos Biológicos no 3T18 apresenta crescimento de 27,3% na comparação com o 3T17, atingindo R$129.134 mil. No 9M18, aumentou 92,7%, totalizando R$656,8 milhões.Esse expressivo aumento se refere principalmente às expectativas de margens superiores para as culturas do algodão e da soja, notadamente devido à melhor produtividade, quando comparada à safra anterior, e também à expansão de área no algodão na safra atual.

[feature_box style=”1″ only_advanced=”There%20are%20no%20title%20options%20for%20the%20choosen%20style” alignment=”center”]OBS: O cálculo da variação do valor justo dos ativos biológicos é feito através da multiplicação da estimativa de produtividade (no mês anterior à colheita) pelo preço de mercado na fazenda, líquido de impostos, subtraído do custo incorrido. [/feature_box]

[epico_capture_sc id=”2764″]

Pontos NEGATIVOS:

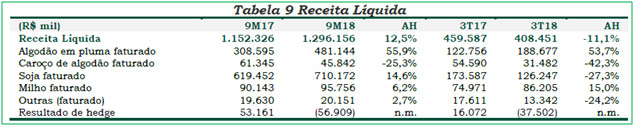

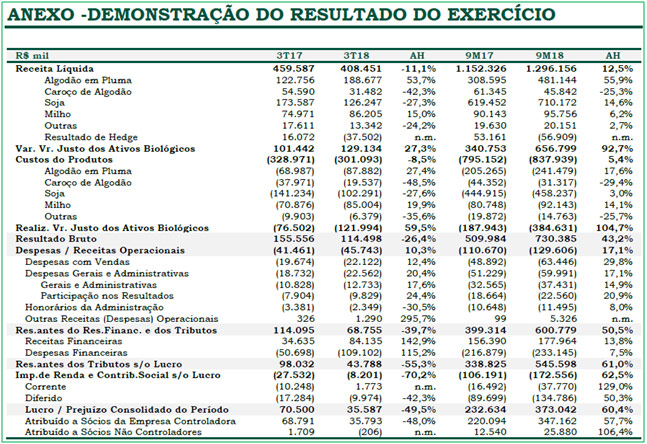

– Receita Líquida:

A Receita Líquida no 3T18 foi 11,1% inferior ao 3T17. Essa queda se refere principalmente aos volumes faturados de soja, dada a maior concentração de faturamento no primeiro semestre do ano, e também a postergação de faturamento para o quarto trimestre (ocasionado pelo desdobramento do evento de tabelamento de fretes, que ocasionou atraso na retirada do produto em algumas unidades por parte dos seus clientes).

No entanto, do ponto de vista positivo, no período acumulado 9M18, a SLC Agrícola apresentou um crescimento de 12,5% na Receita Líquida, com destaque para as culturas do algodão e da soja. A receita líquida do algodão foi 55,9% superior ao 9M17, devido ao aumento de 33,7% no volume faturado, reflexo da produtividade recorde realizada no ano safra 2016/17, somado ao aumento de 9,3% do preço unitário. O volume de soja faturado foi 9,4% superior ao do 9M17em função da produtividade superior obtida no exercício atual.

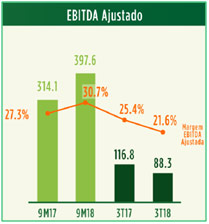

– EBITDA:

No 3T18 o EBITDA Ajustado foi de R$88.298 mil, queda de 24,4% em relação ao 3T17. Essa variação é decorrente da redução na produtividade de milho na safra 2017/18 frente a safra 2016/17, que impactou a margem do produto faturado no comparativo entre os trimestres (via aumento de custo unitário), e do menor volume faturado de soja no período, com leve redução de margem. No entanto, do ponto de vista positivo, no período acumulado 9M18, a SLC Agrícola alcançou mais um recorde no EBITDA Ajustado, atingindo o valor de R$397.588 mil, com margem de 30,7%, crescimento de 26,6% e aumento de 3,4p.p. em relação ao 9M17. Esse crescimento do EBITDA Ajustado em ambos os períodos é proveniente, principalmente, do resultado do algodão.

– Custo de Produção:

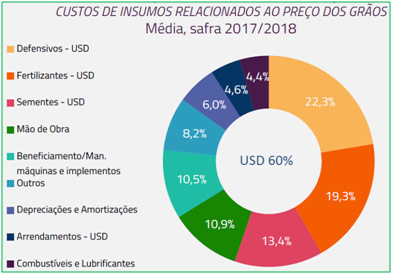

O custo de produção por hectare apresenta aumento de 19,4% em relação à safra 2017/18, devido principalmente à expressiva desvalorização do Real frente ao Dólar ao longo de 2018, visto que aproximadamente 60% dos custos são dolarizados.Esse aumento será compensando por incremento proporcional nas receitas, em função da política de hedge da companhia (que tem justamente essa finalidade), não apresentando, portanto, impacto de compressão de margens.

– Endividamento:

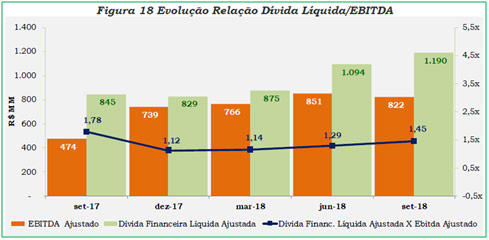

O endividamento bruto ajustado em 30 de setembro de 2018 era de R$ 1.634.507 mil, representando um aumento de 1%sobre a dívida bruta do 2T18. No 3T18, a dívida líquida ajustada apresentou aumento de 8,8% em relação ao 2T18, passando de R$ 1.093.858 mil para R$ 1.189.668 mil.A relação Dívida Líquida Ajustada/EBITDA Ajustado passou de 1,29x no 2T18 para 1,45x no 3T18. A maior necessidade de capital de giro em função do aumento de área plantada e da inclusão de uma nova unidade de produção (Fazenda Pantanal), explicam o aumento da dívida da SLC.

– Resultado Líquido:

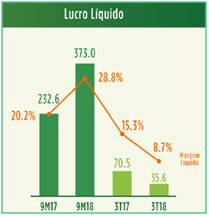

No 3T18 o Resultado Líquido totalizou R$35.587 mil, apresentando queda de 49,5% em relação ao 3T17. Essa variação decorre principalmente da queda do Resultado Bruto, em função do menor volume de soja faturado no período (dada a maior concentração de embarques no primeiro semestre, na comparação com o ano anterior) e também da menor margem de milho, consequência da redução de produtividade. No entanto, do ponto de vista positivo, no período acumulado 9M18, a SLC Agrícola atingiu novamente lucro líquido recorde no montante de R$373.042 mil, aumentando R$140.408 mil em relação ao 9M17. A margem líquida cresceu 8,6 p.p., finalizando o período em 28,8%. O principal fator de contribuição foi a cultura do algodão, com maiores volumes faturados, melhor preço e redução de custos unitários, associado ao maior volume faturado de soja.

Conclusão sobre os resultados:

PIB nas costas em 2017 (melhor safra da história do país) e agora em 2018 voltou a dar uma ajuda muito importante. SLC teve dois focos distintos. De 2008 a 2015/2016 o foco da companhia era crescer a quantidade de terras plantadas, assim como sua produtividade, e ela fez esse trabalho de forma interessante e rentável.

Quando a empresa alcançou o patamar que ela almejava, começou a desalavancar financeiramente para melhorar seus indicadores de endividamento e passou a pelo menos 2 anos ter como objetivo principal gerar retorno para os acionistas.

Nestes últimos dois anos, os lucros e os dividendos cresceram muito.

Com relação às plantações, é importante entendermos que estamos diante de um produto cíclico e que depende principalmente das chuvas. A expectativa é que a safra do ano que vem seja a segunda melhor da história, ou seja, pior que a safra 2016/2017, mas melhor que a safra 2017/2018 atual. Vimos que a SLC Agrícola passou bem pelo período da colheita e inclusive está plantando uma área maior, principalmente com algodão, que é uma cultura que tem um valor agregado maior.

Mesmo assim, o principal business da companhia continua sendo a soja.

Com relação à soja, os acionistas da companhia devem ter um olho na plantação aqui no Brasil e outro na Guerra Comercial travada entre Estados Unidos e China. A China é o maior importador de soja do Mundo. Ela precisa muito mais soja que consegue produzir, e por questões climáticas (podemos citar as monções), ela não consegue produzir tudo que precisa nem mesmo com toda a área disponível. Os dois principais exportadores de soja são: o Brasil e os Estados Unidos.

Caso o imposto de exportação dos Estados Unidos para a China cresça, ela precisará suprimir essa demanda importando do Brasil, e com uma demanda mais forte que a oferta a tendência seria o preço da soja disparar, o que seria o melhor dos mundos para SLC Agrícola.

Guerra comercial

Boa Plantação, Boas chuvas, Boa colheita e Bom preço de venda. Após a reunião do G20 a Guerra comercial entre os dois países, está passando por um período de trégua, e inclusive a China voltou a importar dos Estados Unidos.

Então precisamos ter atenção redobrada. Existe uma pequena chance que aumentou recentemente de um possível El Nino, principalmente atrapalhando o resultado da segunda safra, mas que eu ainda considero pouco provável.

E finalmente precisamos ter em mente a sazonalidade do negócio que engloba quase toda sua receita no primeiro semestre, embora operacionalmente, esse período atual de plantação seja o mais determinante para o resultado do ano que vem.

Mesmo assim, como vimos acima, a produtividade de SLC Agrícola é muito superior a dos outros produtores locais e a média brasileira em todas as culturas.

O negócio Agro

Eu tive algumas aulas e muito estudo sobre o negócio Agro, e realmente é interessante olhar por outro prisma todo esse setor que atualmente é um dos que mais crescem e cresceram durante a crise e durante a recessão. Como SLC Agrícola terá em algum momento (mesmo que demore alguns anos) uma quebra de safra que vai reduzir seus resultados, precisamos pensar o cálculo de preço justo de forma diferenciada e com boa margem de segurança. Mas esta parte é exclusiva para membros Gold, na parte resultados de Empresas, clique aqui.

Confira também os resultados de Itaúsa do 3T18.

Está com dificuldade de achar oportunidades? Quer receber recomendações sobre as melhores ações da Bolsa? Relatórios e Vídeos semanais de análise de empresas. Clique aqui e vire um Membro Gold (pagando menos de R$1,25 por dia!)

Lembrando também que MUITO EM BREVE, iremos lançar a Turma II do Curso Geração de Renda com Investimentos. Para entrar para lista de espera e receber todas as informações com antecedência, CLIQUE AQUI.

Veja a tabela abaixo com todos os benefícios:

| – | Membro Bronze | Carteira Z | Membro Gold |

|---|---|---|---|

| Carteira PEG | Não | Sim | Sim |

| Carteira Barganhas | Sim | Sim | Sim |

| Carteira P/L abaixo da Média | Sim | Sim | Sim |

| Carteira Dividendos | Não | Sim | Sim |

| Carteira Graham | Não | Sim | Sim |

| Carteira de Greenblatt | Não | Sim | Sim |

| Carteira P/VP x ROE | Não | Sim | Sim |

| Carteira Z (fundos de Investimentos) | Não | Sim | Sim |

| Carteira Dica de Hoje | Não | Não | Sim |

| Dados de empresa | Sim | Sim | Sim |

| Relatórios Dica de Hoje (ações + Fiis) | Não | Não | Sim |

| Resultados de Empresas com cálculo de preço justo | Não | Não | Sim |

| Panorama de Ações | Sim | Sim | Sim |

| Radar de FIIs | Não | Não | Sim |

| Vídeos Dica de Hoje | Não | Não | Sim |

| Hangouts | Não | Não | Sim |

| Descontos em Cursos | Não | Não | Sim |

| Clique | Gratuito | R$ 239,90 anual | R$ 447,00 anual |

*As carteiras Membro Bronze podem ser modificadas sem aviso prévio, a qualquer momento.

Para informações sobre o Curso de opções Dica de Hoje, clique aqui.

Abraços e Bons Investimentos!

Daniel Nigri (analista CNPI)

Com a ajuda de Leo Bittencourt

Disclosure

Elaborado pelo analista independente Daniel Isaac Nigri CNPI 1810, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões, aqui expressas, estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre o analista responsável e os destinatários.

Sugestão aos destinatários

Os destinatários devem, portanto, desenvolver as próprias análises e estratégias. (Caminhar com as próprias pernas e ter bom senso)

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação, e serão arquivadas por 5 anos conforme determinação da CVM.

O analista responsável pela elaboração deste relatório declara, nos termos do artigo 17º da Instrução CVM nº 483/10, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião pessoal e foram elaboradas de forma independente.

O analista Daniel Isaac Nigri CNPI é o responsável principal pelo conteúdo do relatório e pelo cumprimento do disposto no Art. 16, parágrafo único da Instrução ICVM 483/10.