Quando se fala em retornos fora da curva no mercado, a maioria das pessoas pensa imediatamente em ações. Afinal, é da Bolsa que surgem os grandes casos de multiplicação de patrimônio, certo?

Mas o que pouca gente percebe, e menos gente ainda entende, é que alguns títulos públicos, principalmente os de vencimento mais longo, também podem entregar retornos impressionantes em determinados momentos. E isso sem que haja qualquer mudança nos seus fluxos de pagamento futuros.

Em 2025, por exemplo, um dos destaques de rentabilidade no mercado não foi nenhuma ação de crescimento nem uma small cap bombada. Foi um título do Tesouro Direto: o Tesouro Renda+ 2065.

Esse papel, que muita gente compra pensando só em aposentadoria, já acumula uma valorização de +34,5% desde janeiro. Isso mesmo: uma aplicação considerada de renda fixa, voltada para o longo prazo, entregando mais retorno do que o próprio Ibovespa, que no mesmo período subiu cerca de +14,4%.

Aí você se pergunta: Como é possível um título público render mais do que a Bolsa, sem pagar dividendos nem subir o lucro?

A resposta está na marcação a mercado, um mecanismo técnico, mas fundamental, que ajusta diariamente o valor dos títulos prefixados e atrelados à inflação com base nas expectativas futuras de juros.

Para entender o que está acontecendo com o Tesouro Renda+ 2065, é preciso primeiro entender o conceito de marcação a mercado que, resumidamente, é a forma como o preço de um título varia diariamente de acordo com as condições de mercado.

No caso dos títulos públicos atrelados à inflação (como os Tesouro IPCA+), o que determina seu preço não é apenas a taxa contratada na hora da compra, mas sim a taxa que o mercado está exigindo naquele momento para aquele mesmo título.

Se você comprou um IPCA+ 2065 pagando IPCA + 6,3% ao ano e, meses depois, o mercado começa a aceitar IPCA + 5,9% para o mesmo papel, o preço do seu título sobe automaticamente. Isso acontece porque agora ele está pagando um prêmio maior do que o que o mercado exige e, por isso, ficou mais “valioso” aos olhos dos outros investidores.

É exatamente isso que ocorreu ao longo dos últimos meses. Com a inflação surpreendendo para baixo, o IPCA-15 mais comportado e a curva de juros começando a precificar cortes mais intensos à frente, as taxas dos papéis longos começaram a cair, principalmente nos vencimentos mais distantes.

O reflexo disso foi direto no preço do Tesouro Renda+ 2065:

- No fundo do ciclo, em 23 de janeiro de 2025, ele era negociado a R$ 130,50.

- No fechamento de 30 de maio, o título já valia R$ 175,60.

Resultado: um ganho de +34,56% em pouco mais de 4 meses, sem depender de dividendos, lucros ou valorização de empresa alguma. Um investimento de R$ 100 mil no fundo do título teria virado R$ 134.559,39 em renda fixa.

Mas afinal, se o nome é “renda fixa”, por que o valor do título varia tanto? Por que ele pode subir 30% em poucos meses ou, em outros momentos, cair mais de 20%?

A explicação está na diferença entre o que o título vai pagar se for mantido até o vencimento e o preço que ele vale hoje no mercado secundário. Quando você compra um Tesouro IPCA+ ou Prefixado, você trava uma taxa de retorno que será válida apenas se você carregar o papel até o vencimento. Mas, se você resolver vender antes, o preço que vai receber depende da taxa de juros que estiver vigente naquele momento para o mesmo título.

É aí que entra a marcação a mercado:

- Se os juros sobem, o preço do título cai.

- Se os juros caem, o preço do título sobe.

No caso do Tesouro Renda+ 2065 (ou qualquer IPCA+ de prazo longo), esse efeito é ainda mais forte por causa da duration, uma medida que indica o quanto o preço do título oscila em resposta a mudanças nas taxas de juros.

Títulos com vencimento em 2065 têm duration longa, o que significa que qualquer variação na taxa real de juros impacta de forma amplificada o preço do papel.

Por isso, embora o nome seja “renda fixa”, o valor de mercado desses títulos pode ser tudo, menos estável no curto prazo. É uma renda que fixa o fluxo futuro, mas flutua muito no presente.

À primeira vista, ações e títulos públicos parecem jogar em campos completamente diferentes. De um lado, temos a renda variável, com lucros incertos, volatilidade alta e participação em empresas. Do outro, a renda fixa, com pagamentos pré-definidos, prazos determinados e a ideia (equivocada) de segurança absoluta.

Mas existe um elo entre eles: o ciclo de juros.

Quando o mercado começa a antecipar cortes na Selic ou uma estabilização da inflação no médio e longo prazo, os ativos mais sensíveis a esse movimento chamados de ativos de duration longa passam a se valorizar.

- Ações se beneficiam porque juros menores reduzem o custo de capital, melhoram o fluxo de caixa descontado e estimulam o crescimento econômico.

- Títulos públicos de longo prazo, como os Tesouro IPCA+ 2050 ou 2065, se beneficiam porque a queda na taxa exigida faz o valor presente de seus pagamentos subir, às vezes de forma muito acelerada.

O resultado? Ambos sobem juntos.

É por isso que, nos primeiros cinco meses de 2025, o Ibovespa subiu mais de 14% e o Tesouro Renda+ 2065 subiu mais de 34%. Ambos responderam à mesma causa: queda das taxas de juros futuras.

A diferença está na forma:

- A Bolsa sobe com mais ruído, mais oscilação, mais incerteza no meio do caminho.

- O Tesouro IPCA+ longo sobe de forma mais silenciosa, porém altamente alavancada, quando o juro real começa a ceder.

E o movimento de valorização não ficou restrito ao Renda+ 2065. Outro título muito conhecido e amplamente negociado no Tesouro Direto também entregou um retorno expressivo nos últimos meses: o Tesouro IPCA+ 2050.

Com vencimento em um prazo ainda bastante longo, embora menor que o do Renda+, esse título também possui alta sensibilidade à taxa real de juros.

Ou seja, quando o mercado passa a exigir menos retorno real para comprar esse papel, seu preço sobe e quem já estava posicionado colhe o resultado.

Vamos aos números:

- No dia 3 de fevereiro de 2025, o Tesouro IPCA+ 2050 estava sendo negociado a R$ 714,55.

- No fechamento de 30 de maio, o mesmo papel já valia R$ 848,50.

Isso representa uma alta de +18,75% em menos de 4 meses. Quem investiu R$ 100 mil nesse título no início de fevereiro, hoje teria R$ 118.746,06.

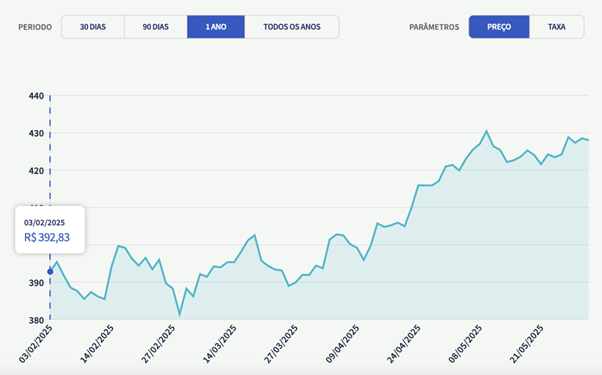

Se o IPCA+ já surpreendeu muita gente, o mesmo vale para o Tesouro Prefixado 2032.

Os títulos prefixados também são afetados pela marcação a mercado, especialmente quando têm vencimentos mais longos. E como eles não são corrigidos por inflação, toda a oscilação de preço vem unicamente da variação na taxa de juros nominal.

Veja o que aconteceu:

- Em 3 de fevereiro de 2025, o Tesouro Prefixado 2032 estava cotado a R$ 392,83.

- No dia 30 de maio, ele já valia R$ 427,98.

Isso representa uma valorização de +8,95% em menos de quatro meses. Quem investiu R$ 100 mil nesse título estaria com R$ 108.947,89 hoje.

Claro, o impacto aqui foi menor do que nos IPCA+ mais longos. Mas o Prefixado também entregou um belo retorno em pouco tempo, com menor volatilidade e sem exposição à inflação.

Essa valorização mostra que mesmo um papel sem correção inflacionária pode gerar ganhos relevantes quando comprado no momento certo do ciclo e é uma ótima alternativa para quem busca retorno real antecipado, mas com mais previsibilidade de fluxo.

O que os movimentos recentes do mercado deixam evidente é que os retornos mais expressivos não vêm depois do corte de juros, vêm antes. Enquanto muitos investidores ainda estão esperando o Copom anunciar formalmente uma queda na Selic, a curva de juros já precificou parte desse movimento.

- O Tesouro Renda+ 2065 subiu mais de +34%.

- O IPCA+ 2050 entregou quase +19%.

- O Prefixado 2032 valorizou quase +9%.

- E até a Bolsa, que costuma ser vista como o termômetro mais imediato do otimismo, avançou pouco mais de +14% no mesmo intervalo.

Esses retornos não aconteceram porque os juros já caíram, eles aconteceram porque o mercado acredita que vão cair. E isso foi suficiente para reprecificar todos os ativos sensíveis à taxa de juros de longo prazo.

A principal lição? O investidor que espera confirmação, quase sempre chega atrasado. O mercado não premia quem age por manchete. Premia quem entende o ciclo, aceita a incerteza e se antecipa de forma estratégica.

Então, da próxima vez que você vir o gráfico de um título do Tesouro Direto subindo como se fosse ação, lembre-se: A marcação a mercado não é um risco. É uma oportunidade (para quem sabe onde está pisando).

Grande abraço,

João Pedro Mello

Experimente o Renda Total 12 dias