Cuidados na Renda Fixa

Com o aumento do risco Brasil que foi evidenciado pela saída dos investidores estrangeiros, alta do dólar, volta de uma inflação e aumento das taxas do Tesouro Direto, alguns bancos menores, começam a ser obrigados a emitir CDBs (Certificados de Depósitos Bancários) com taxas maiores. Taxas estas que estavam já esquecidas pelo investidor em Renda Fixa e que migrou para a Bolsa nos últimos 24 meses, como, por exemplo, a da imagem abaixo de um CDB do Banco BMG:

A propaganda em cima de um produto desse tipo é incrível vejam só:

- Ganhe mais de 200% do CDI

- Pague a menor alíquota de imposto de Renda possível (apenas 15%)

- Garantia do Fundo Garantidor de Crédito, FGC até o limite de R$ 250 mil.

- Transforme R$ 1000,00 em R$ 2160,00 em 6 anos, muito mais que a poupança.

Antes de prosseguir, quero dizer que o Banco BMG foi usado apenas como exemplo, e eu poderia ter usado algum outro. Eu não analisei a capacidade de risco de crédito do banco, ok?

Vamos agora, falar dos problemas que acabam sendo omitidos.

Você não tem liquidez para resgatar este CDB, ou seja, ao aplicar você não pode necessitar desse dinheiro pelos próximos 6 anos. As taxas de juros podem chegar a valores muito superiores. Quem já estava no mercado em 2015, sabe que tinha título do Tesouro Nacional sendo negociado a 16% ao ano, com liquidez diária e com risco soberano. E por fim, o principal problema de qualquer investimento em ativos de renda fixa pré-fixados.

[epico_capture_sc id=”2764″]

Vamos imaginar, um cenário hipotético pessimista e que inclusive não é o meu cenário base, mas que pode ocorrer.

- Brasil não consegue realizar nenhuma Reforma que corte gastos substancialmente nos próximos 4 anos.

- Brasil cresce a taxas pequenas, abaixo de 1% ao ano, ou até entra em um cenário de nova recessão nos próximos 4 anos.

- A relação dívida/PIB, com o aumento do déficit primário explode e alcança um patamar próximo a 100% ou mais.

A primeira forma que o governo usa, quando percebe que a “vaca está indo pro brejo” é o chamado calote branco. Que nada mais é que gerar inflação a partir da impressão de mais moedas. O excesso de moeda no mercado gera um desequilíbrio e um falso poder de compra dos consumidores. Esse excesso de demanda leva ao aumento de preços de produtos e serviços. Isso é o que está acontecendo na Venezuela, o que aconteceu na Alemanha pós primeira Guerra, onde a moeda se desvalorizou mais de 90% de 1919 a 1922.

Vamos imaginar que o governo tenha uma dívida de 5 trilhões, se ele paga um juro de 26% como a Venezuela, mas a inflação é de 100%, no ano seguinte a sua dívida será de R$ 6,3 trilhões (sem considerar novas emissões ou pagamentos e amortizações), mas o valor real da dívida será de R$ 3,15 trilhões. Vejam que o governo reduziu a sua dívida real de R$ 5 trilhões para R$ 3,15 trilhões, às custas da população que fica mais pobre.

E onde o seu investimento entra nisso tudo?

Vamos imaginar que você tenha investido R$ 100 mil reais naquele CDB do Banco BMG para ter R$ 216 mil reais em 2024. Nesse período, ocorreu o cenário menos provável acima e a inflação saltou para 30% ao ano, como ocorreu na Argentina recentemente.

Em 2024, você sim, terá R$ 216 mil reais como prometido e ainda pagará 15% de IR sobre os rendimentos, ou seja, sobrará líquido R$ 199 mil. No entanto, o poder de compra, se tivermos uma inflação média de 20% ao ano nestes 6 anos será de R$ 66 mil.

Isto significa que, você está deixando de consumir agora para investir e com os juros gerar um consumo maior no futuro, e o que acontece no futuro?

Você tem um poder de compra 34% menor.

Esse é o motivo que eu nunca recomendo CDBs, LCIs ou qualquer instrumento de Renda Fixa que seja pré-fixado e de longo prazo sem liquidez, mesmo que a rentabilidade hoje pareça atrativa (mais de 200% do CDI atual).

Se você tivesse investido na Argentina, há dois anos atrás, com taxas pré-fixadas você teria esse problema que eu descrevi neste artigo. Volto a dizer que a probabilidade disto acontecer no Brasil ainda é considerada remota, mas existe esse cenário no meu radar.

Como você pode se livrar dessa situação?

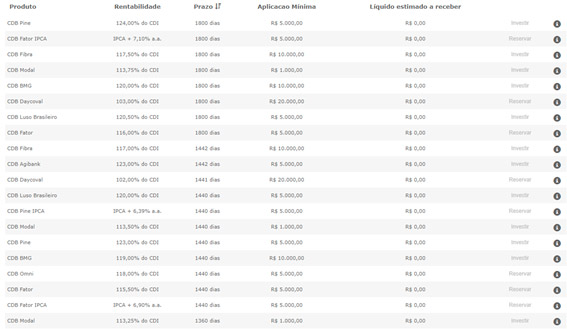

Investindo em ativos de Renda Fixa que sejam indexados ao CDI ou a algum índice de Inflação. Abaixo tem uma imagem com os produtos de Renda Fixa da Modal de prazo mais longo. Alguns deles têm rentabilidades expressivas, como IPCA +7,10% ou mais de 120% do CDI.

Lembro sempre que esses produtos de Renda Fixa como o CDB de longo prazo, têm seus rendimentos tributados à alíquota de 15% (investimentos superiores a 720 dias), enquanto outros produtos como as LCI e LCA que também possuem garantia do FGC são isentos de IR. Para saber qual vale mais a pena fiz uma tabela abaixo:

| CDB | LCI/LCA |

| 100% | 85% |

| 105% | 89,25% |

| 110% | 93,5% |

| 115% | 97,75% |

| 120% | 102% |

| 124% | 105,4% |

| 130% | 110,5% |

Tabela válida para investimentos superiores a 2 anos

Com relação aos CDBs indexados ao IPCA, o grande cuidado que devemos ter, é que o Imposto de Renda é cobrado em cima do ganho de capital total (IPCA+Juros). Mesmo sabendo que o IPCA é apenas uma atualização monetária, o Leão morde 15% (em investimentos de Renda Fixa superiores a 720 dias).

Então você já pode imaginar que em algum ponto o IPCA pode ser suficientemente alto, a ponto dos 15% da mordida do leão ser superior ao valor dos juros recebidos. Neste caso você também teria uma perda do valor real. Veremos na tabela abaixo, que é muito mais difícil ocorrer na tabela abaixo, porque o IPCA teria que alcançar níveis superiores a 70% ao ano.

| IPCA | Rendimento Nominal (1+IPCA)*(1+Premio)-1 | Rendimento sem IR

Nominal * 0,85 |

Diferença para o IPCA |

| 5% ao ano | 12,46% | 10,59% | 5,59% |

| 15% ao ano | 23,17% | 19,69% | 4,69% |

| 25% ao ano | 33,88% | 28,80% | 3,80% |

| 35% ao ano | 44,59% | 37,90% | 2,90% |

| 45% ao ano | 55,30% | 47,01% | 2,01% |

| 55% ao ano | 66,01% | 56,11% | 1,11% |

| 65% ao ano | 76,72% | 65,21% | 0,21% |

| 75% ao ano | 87,43% | 74,32% | -0,68% |

Considerando o CDB do Banco Fator da foto acima que paga IPCA + 7,10% ao ano

Vê-se acima, que existe uma forma de você não ter rendimento real com títulos de Renda Fixa indexados ao IPCA, mas é bem mais difícil de ocorrer. No prefixado uma inflação de 15% já te deixa com rendimento real negativo, e no IPCA já seria necessário um IPCA superior a 70%, no caso deste CDB que paga prêmio de 7,10% ao ano.

Concluindo

Enfim pessoal, estamos no período de menor taxa de juros CDI e Selic da nossa história. Muito cuidado com essas “oportunidades” que irão aparecer com prefixados. Dêem preferência por produtos de Renda fixa que sejam indexados, ou ao CDI ou a algum índice de inflação.

Abraços e Bons Investimentos,

Daniel Nigri – Analista CNPI