Alta das taxas do Tesouro Direto pode te ajudar a montar um COE de capital garantido

Eu tenho recebido alguns e-mails de gente que está chateada que os juros longos subiram porque perderam dinheiro com algumas aplicações como o Tesouro pré-2023. Este momento atual do Tesouro Direto foi inclusive abordado no meu último artigo, clique aqui.

Dificilmente saberemos como a economia irá se comportar no curto prazo, por isso precisamos ter duas coisas sempre em mente:

1)O foco deve ser no longo prazo. Se você mantiver a aplicação até o vencimento em 01/01/2023 você terá a rentabilidade contratada que chegará a R$ 1000,00 por título bruto.

2)Ao investir é importante pensar em alguns cenários e como podemos fazer ajustes na estratégia sem precisar vender ou se desfazer da posição no prejuízo.

E hoje, pensando exatamente em um desses ajustes imaginei a possibilidade de criar um COE (Certificado de Operação Estruturada). Igual a esses que vocês recebem da sua corretora para aplicar seu dinheiro e que normalmente têm o capital garantido. Você deixa o dinheiro aplicado por 5 anos e você ou tem seu dinheiro de volta ou você ganha a variação de algum índice, ou de alguma ação, ou qualquer coisa que eles queiram montar.

Montagem do COE

Montar um COE de capital garantido quando os juros sobem é mais fácil do que você imagina e irei mostrar isso agora para vocês.

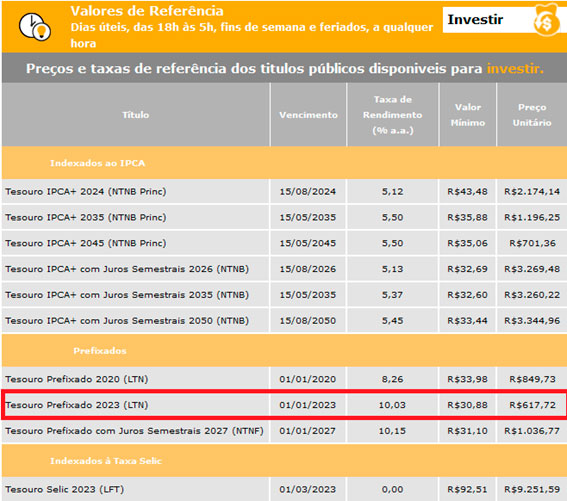

Na foto abaixo, no retângulo vermelho, vemos que a taxa do tesouro pré-fixado atual está em 10,03% (taxa do fechamento de sexta. Não sei se na abertura de segunda 11/12/2017, a taxa subirá ou cairá). Também consegue-se observar que o valor do título é de R$ 617,72 e o seu vencimento é em 01/01/2023, ou em 5 anos e 20 dias.

Retirado do site da calculadora do Tesouro Direto em 10/12/2017, clique aqui.

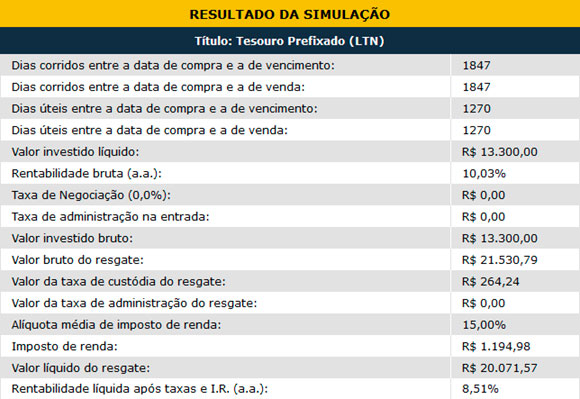

Abaixo está uma simulação de quanto uma aplicação de R$ 13.300,00 valerá no vencimento em uma corretora que não cobre taxa de administração. Percebe-se que nestes 5 anos, o investimento passará de R$ 13.300,00 para R$ 21.530,79 bruto ou um pouco mais de R$ 20.000,00 líquido.

É importante ressaltar que neste período, o título pode passar a ter uma taxa de 15% ao ano, o que irá desvalorizar momentaneamente o pré2023, ou a taxa pode cair para 7,5% o que iria valorizar muito o título. Mas, no vencimento, não importa o caminho que o título faça ele chegará ao valor contratado. Por isso, é chamado de Renda Fixa. Se você não vender antecipadamente, você sabe exatamente o quanto você irá receber.

Imagine que o investidor A possua R$ 20.000,00 hoje e ele queira aplicar o dinheiro dele sem risco de perder dinheiro com horizonte de 5 anos. Ele pode pegar R$ 13.300,00 investir nesse título do tesouro direto e os R$ 6.700,00 restantes ele investe no que ele quiser. Pode fazer um Coe de Petrobrás, comprando ações ou opções de Petrobrás. Pode fazer um Coe do Ibovespa comprando Bova11. Pode fazer um Coe do S&P500 comprando o ETF do IVVB11. Pode comprar R$ 6700,00 de ações penny-stocks (as ações que custam menos de R$ 2,00, normalmente ações com fundamentos ruins). Pode comprar recibos da Apple ou do Google.

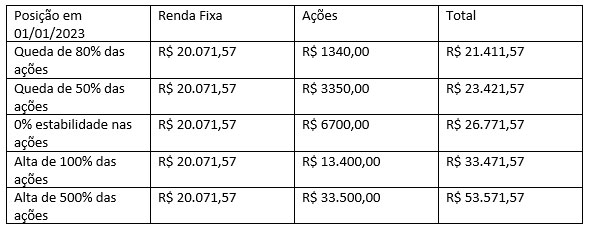

Enfim, você pode inventar o que você quiser. Se a tua aposta der certo esses R$ 6700,00 irão se multiplicar em 5 anos e se transformarão em muito mais. Se a sua aposta perder 100% do valor, que também é bem improvável, você terá o capital inicial em 5 anos, assim como o Coe promete para você. Veja a tabela abaixo:

Como vocês podem ver, mesmo que a sua aplicação caia 80%, você ainda tem uma valorização nos 5 anos de 7%, aplicando 33% do seu dinheiro em Renda Variável. Se as ações subirem 500%, você teria uma valorização em 5 anos de mais de 167% ou 21,78% ao ano. O que seria bem expressivo para uma estratégia de capital garantido.

Ainda existe uma vantagem adicional em relação a essa estratégia frente ao COE tradicional. Se você chegar a valorização pretendida em 3 anos você pode vender as ações e os títulos antecipadamente. No COE oferecido pela corretora, você não tem essa opção. O investidor A precisaria esperar o vencimento.

Supondo que o investidor A não queira a liquidez e aceite esperar até o vencimento o dinheiro investido em renda fixa. Agora, assim como no COE da corretora, haja o que houver o investidor A terá que esperar o vencimento em 1800 dias para ter o capital garantido de volta.

Olhando o site da Modal. E lembrando que eu consegui para quem segue as minhas orientações uma taxa especial de corretagem de apenas R$ 1,49 por ordem executada. Preencha o encontra-se atualmente os seguintes CDBs com prazo de 1800 dias. Lembrando que, para esta estratégia só me interessam CDBs pré-fixados; que CDBs têm garantia do FGC até o valor de R$ 250.000,00 e que já que estamos abrindo mão da liquidez precisamos de uma taxa bem maior para que valha a pena montar a mesma estratégia com CDB.

Como exemplo, neste artigo, irei usar este CDB do Banco BMG, mas não se trata de recomendação. Não analisei a solidez do banco. Mesmo lembrando que há a garantia do FGC, é importante vermos se o Banco tem boa chance de nos pagar ou se ele deve acabar tendo chance de dar calote e nos forçar a perder alguns meses de rentabilidade até sair o dinheiro do FGC.

Conheça agora mesmo a Área de Membros e dê um Upside nos seus investimentos com 6 carteiras de investimentos para cada tipo de investidor. Clique aqui e seja um Membro Gold pelo melhor preço.

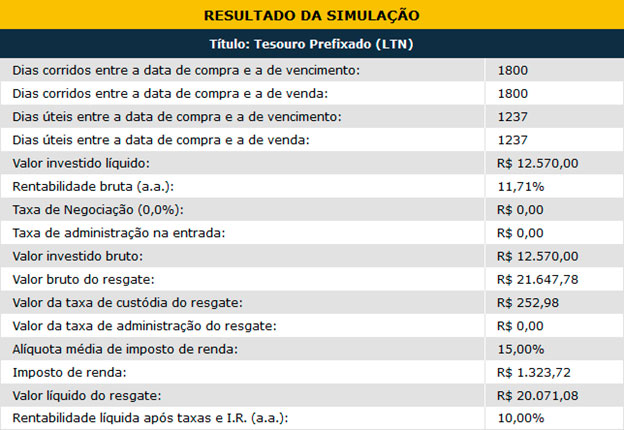

Utilizando a mesma calculadora do tesouro direto e reduzindo a data final para daqui a 1800 dias e não 1847 dias como era na simulação anterior, temos o seguinte resultado.

Percebam que agora o investidor A chegou ao mesmo resultado final de capital garantido de R$ 20.071,00, mas investindo apenas R$ 12.570,00 em Renda Fixa e não mais R$ 13.300,00. Logo sobra mais R$ 730,00 para investir em ações. Agora , o investidor A tem R$ 7430,00 para investir em Renda variável na estratégia que melhor lhe agradar, com a garantia de não perder o capital inicial em 1800 dias

Interessante notar isso porque quanto maior a taxa de juros, mais efetiva é essa estratégia, porque cada vez sobra mais dinheiro para aplicarmos em Renda Variável.

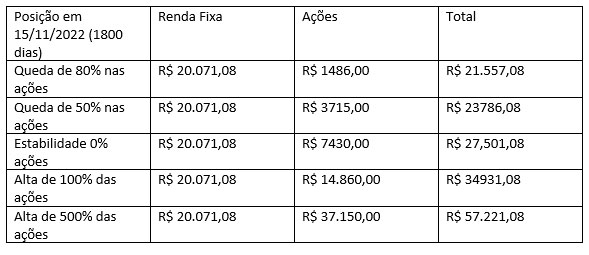

Então, fazendo as mesmas simulações anteriores agora com o COE do CDB teremos os seguintes resultados:

Note que todos os resultados aumentaram . Até mesmo a simulação em que o investidor A perde 80% do seu capital investido em Renda Variável. Nesta simulação nova, a valorização alcançada em 5 anos é de pouco menos que 8%. Na simulação de maior retorno, o valor total do investidor saiu de R$ 53.571,00 para R$ 57.221,00 uma alta de 6,81%, apenas por ter usado o CDB para garantir o dinheiro ao invés do tesouro pré 2023. R$ 57221,00 ao final de 5 anos significa uma valorização de 186% ou 23,39% de taxa média anual composta.

Como vocês puderam ver é bastante simples montar uma operação estruturada. Podemos ainda maximizar retornos utilizando as opções e conseguir retornos muito similares ao que a própria ação conseguiria. Outra coisa interessante é que com opções podemos apostar a parcela da Renda variável na queda do papel, comprando puts ao invés de calls. Então você passa a acreditar que a ação irá cair e não subir. Já falamos sobre isso neste artigo chamado: “Como investir em ações sem ações?”

[epico_capture_sc id=”3010″]

Observação Final

Você ter de volta depois de 5 anos o mesmo valor que você tinha anteriormente é uma baita perda de custo de oportunidade. Por isso, raramente eu recomendo um COE. Mas neste caso que você monta o seu próprio COE, você pode ajustar a estratégia da Renda Variável sempre que quiser. Você pode começar como um COE de Petrobrás (Petr4) e virar um Coe de Apple (AAPL34) por exemplo. O único ajuste que você não deve fazer é a parcela de Renda Fixa que irá se transformar no capital inicial.

Não se esqueçam da abertura agora contínua de venda do curso de opções com 13 aulas gravadas, mais bônus de 3 hangouts que eu já fiz, além de 9 planilhas para montagem das estratégias, precificação de ações e cálculo da volatilidade. Clique aqui para ter mais informações e clique aqui para adquirir com desconto parcelado em 12x.

No final dos artigos eu costumo mostrar algumas oportunidades que eu vejo aí no mundo virtual de cursos, e-books, e etc… que não são meus, mas que podem levar você a um aprendizado maior. Conheci recentemente o Código da Riqueza do Primo Rico e fiquei impressionado com a abrangência do curso, incluindo 50 entrevistas, clique aqui que tem algumas aulas gratuitas. Já para quem tem dúvidas de Tesouro Direto e quer gastar pouco, pode olhar meus vídeos no canal Dica de Hoje no Youtube ler meus artigos aqui que ambos são gratuitos ou adquirindo esse curso “Tesouro Direto para iniciantes”, clique aqui.

Abraços e Bons investimentos

Daniel Nigri analista CNPI

[icegram campaigns=”3050″]