Hoje vamos falar de Natura &CO, uma marca preocupada com questões ambientais, que faz uso de tecnologia de ponta para fabricar seus produtos e inova cada vez mais para oferecer produtos diferenciados. Uma marca brasileira que é considerada especial para quem se preocupa com bem-estar e cuidados pessoais.

A história da empresa começa no Brasil em 1969, quando os fundadores Antonio Luiz Seabra e Jean Pierre Berjeaout resolveram empreender e inauguraram uma pequena fábrica em São Paulo que produzia cosméticos com uso de ativos de origem vegetal em todas as suas composições.

Inicialmente, a empresa contava com poucos colaboradores, que vendiam os produtos de porta em porta. Passados 50 anos, a Natura atende mais de 100 milhões de consumidores por diversos canais, onde o principal deles ainda continua sendo a venda direta, contando com cerca de 1,8 milhão de consultoras no Brasil, Argentina, Chile, Colômbia, México e Peru.

Na estratégia de negócios, a redução do impacto ambiental é relevante – todas as operações são voltadas para o consumo sustentável e cuidados com a biodiversidade. A empresa é referência no Brasil e faz parte do ranking internacional de empresas sustentáveis.

Voltando para a história…

Em 1970 é aberta a primeira loja na Rua Oscar Freire, em São Paulo. Passado um período, a empresa percebe que a força do seu negócio estava nas relações de venda direta e em 1974 a loja é fechada. A linha de produtos para o rosto já fazia bastante sucesso entre mulheres e logo foi criada uma linha masculina também.

Os anos 80 foram de grande expansão em número de clientes. Foi o início do alcance internacional no Chile, a consolidação na criação de linhas de sucesso como: Sève, Erva Doce e Chronos. Também foi a época da criação das famosas embalagens de refil.

Nos anos 90 houve maior expansão internacional (Argentina e Peru), lançamento de outras linhas importantes e do primeiro produto não cosmético cujo lucro foi revertido para ações sociais – “Crer Para Ver”, ligado à educação. Em 2001 foi inaugurado o mais avançado centro de pesquisa e produção de cosméticos da América do Sul – Cajamar (SP), onde a empresa se instalou e acontece a maior parte da sua produção.

Em 2004 a empresa abre capital na Bolsa de Valores de São Paulo, sendo considerado um marco na entrada de uma empresa do segmento cosmético.

Após anos de evolução da marca baseada em conceitos sustentáveis, em 2012 é dado início aos processos de aquisições: marca australiana Aesop (2013, concluído em 2016), marca britânica The Body Shop (2017) e a gigante norte-americana Avon (2020), adquirida por aproximadamente US$ 3,7 bilhões.

Apesar da expansão, mudanças na dinâmica de mercado fizeram a marca Natura buscar novas formas de ampliar os canais de vendas. Assim, a primeira plataforma para vendas on-line foi desenvolvida só em 2015, e em 2016 foi iniciado o projeto de inauguração de diversas lojas físicas no Brasil e uma em Nova York.

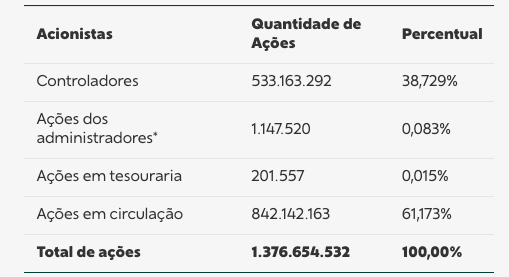

A Natura &Co está listada no Novo Mercado da B3, possui 61,17% das ações em free float (livre circulação) e é representada pelo código NTCO3.

Unidades de negócio:

A Natura &Co Holding é composta de quatro unidades de negócio: Natura, Avon, The Body Shop e Aesop.

- Natura: maioria dos produtos produzidos são de origem natural, desenvolvidos a partir de ingredientes originários da biodiversidade brasileira e distribuídos predominantemente por meio de vendas diretas pelos consultores de beleza independentes. A marca também opera por meio de e-commerce e possui uma rede de lojas físicas próprias de 65 unidades e mais de 400 franquias.

- Avon Products: fabricante e comercializadora global de produtos de beleza e afins, foi criada em 1886 nos EUA, com foco nas vendas diretas, através de representantes de porta em porta. A Avon tem presença em mais de 100 países e apoia cerca de 6 milhões de consultoras e representantes pelo mundo.

- The Body Shop: marca inglesa de cosméticos, produtos de beleza e perfumes, fundada em 1976 pela empresária ativista ambiental e de direitos humanos Dame Anita Roddick. A marca produz e vende produtos de beleza naturais alinhados ao consumo ético e sustentável.

- Aesop: marca global australiana fundada em 1987, fabricante de produtos para cuidados da pele, cabelo e corpo, com foco em alta qualidade e experiências sensoriais.

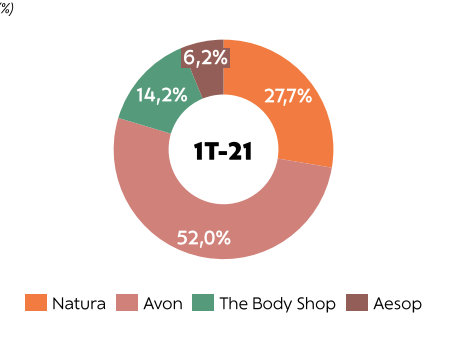

Acompanhem a composição da receita líquida do 1T21 por marca:

(Fonte: RI da empresa)

Atualmente, quase metade da receita operacional do conglomerado vem da Avon, a mais recente aquisição da empresa. Vamos ver nos resultados adiante que este segmento ainda está em processo de consolidação de sinergias, onde os resultados podem representar grande potencial de crescimento, mas também pode ser seu maior risco.

Resultados do 1T21:

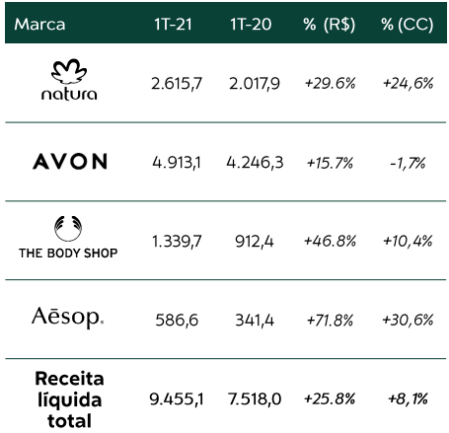

A receita líquida consolidada da Natura &Co foi de R$ 9,5 bilhões no 1T21, um aumento de 25,8% em relação ao 1T20 (+8,1% em moeda constante “CC”), acima do mercado CFT global (Cosmetics, Fragrance and Toiletries). A alta é justificada pelo crescimento contínuo das vendas on-line e da forte relação direta com o consumidor. A Natura &Co consolida liderança absoluta no mercado CFT da América Latina, com participação de 12,5% em 2020, alta de 0,7 p.p. em relação ao ano anterior.

Para análise das receitas, os segmentos estão considerados assim:

- Natura &Co Latam: Operações das marcas Natura, Avon, The Body Shop e Aesop na América Latina, incluindo Brasil;

- Avon International: Resultados da Avon, exceto América Latina, destacando Reino Unido, Ásia e Oriente Médio;

- The Body Shop: Resultados da The Body Shop, exceto América Latina, destacando Reino Unido;

- Aesop: Resultados da Aesop, exceto América Latina, destacando Austrália.

Já a receita liquida da Natura &Co Latina aumentou 24,6% em reais, impulsionada principalmente pelo desempenho na América Hispânica em ambas as marcas. Foi visto aumento de produtividade das representantes e aumento de desempenho nas categorias de beleza e segmento de casa. No Brasil, a receita da Avon caiu 2,8%, impactada pelos preparativos da implantação do novo modelo comercial.

A receita líquida da Avon Internacional cresceu 11,4% (-10,7% em CC) no 1T21. Todas as regiões tiveram aumento de participação, mas com destaque para o Reino Unido, onde hoje é a 3ª marca no segmento beleza. A empresa já vê resultados na nova estrutura de comissões com o aumento de produtividade das representantes, parte do novo modelo comercial “Avon Growth Plan”. Categorias importantes, como maquiagem e fragrâncias, continuaram fortemente impactadas pela pandemia.

A receita líquida da The Body Shop aumentou 47,7% (+10,7% em CC) no 1T21, impulsionada pelo Reino Unido e América do Norte, com forte desempenho do segmento de venda direta At Home (+251%) e do e-commerce (+119%), compensando o fechamento das lojas no período.

A receita líquida da Aesop foi a que mais cresceu: 71,9% (+30,6% em CC) no 1T21, justificados pelo grande aumento de 102% nas vendas on-line em relação ao 1T20, onde o avanço da Ásia foi de 67%, mesmo com aumento de casos de Covid-19 no Japão e Malásia.

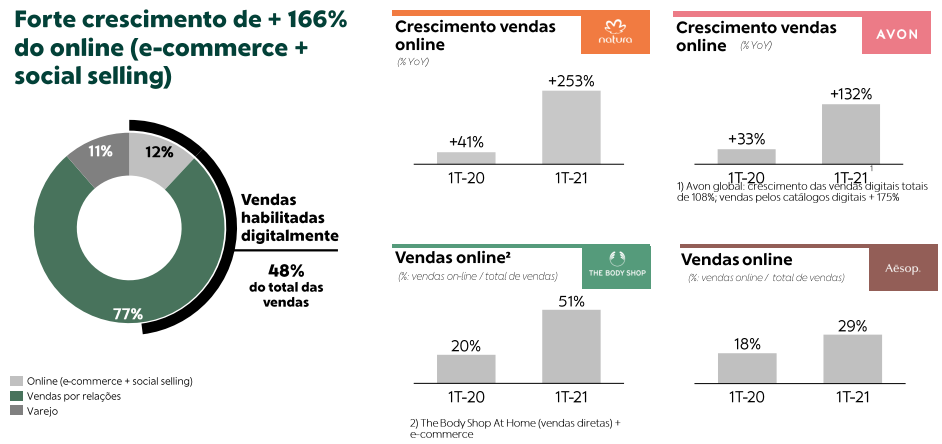

Vale destacar que as vendas digitais do conglomerado aumentaram consideravelmente no trimestre. As vendas habilitadas digitalmente correspondem às vendas on-line por e-commerce e social selling, além de vendas geradas por relações por meio dos aplicativos digitais (catálogo virtual), e no 1T21 atingiram 48% da receita total, contra 33% no 1T20. Vejam abaixo:

A margem bruta consolidada no 1T21 aumentou para 64,8% (+3,1 p.p.) contra o 1T20, com aumento de margens em todas as unidades de negócios.

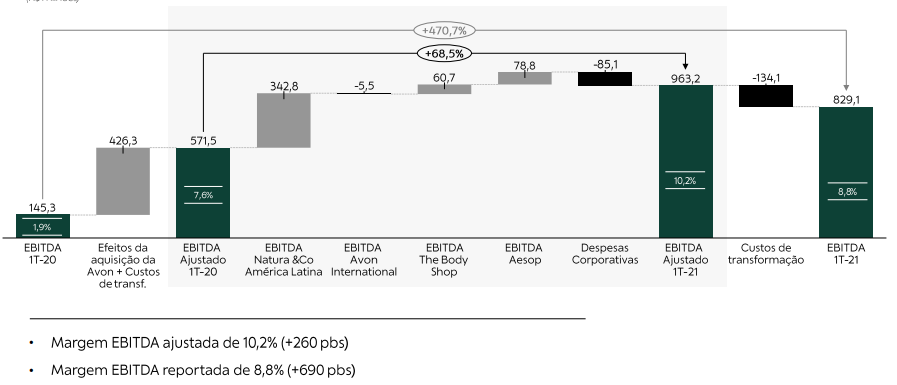

O Ebitda ajustado consolidado do 1T21 foi de R$ 963,2 milhões, com margem de 10,2% (+2,6 p.p. x 1T20). A margem Ebitda da Natura &Co Latam foi de 12,2% (+5,3 p.p. em relação ao 1T20), de 4,1% na Avon Internacional (-0,7p.p. x 1T20), de 14,7% na The Body Shop (-0,3 p.p. x 1T20) e margem de 26,7% na Aesop (+ 3,9 p.p. x 1T20), com destaque para a grande expansão da margem Aesop na América Latina, com forte performance no e-commerce.

As despesas financeiras líquidas foram de R$ 227,9 milhões no 1T21, resultado estável em relação ao 1T20. O trimestre teve despesas de juros mais baixas devido ao pré-pagamento em novembro de 2020 de US$ 900 milhões em títulos da Avon Internacional, com vencimento em 2022 e taxas de juros mais baixas no Brasil, mas com efeito compensado por aumento nas despesas com contingências judiciais, principalmente devido à reversão de provisões fiscais em 2020.

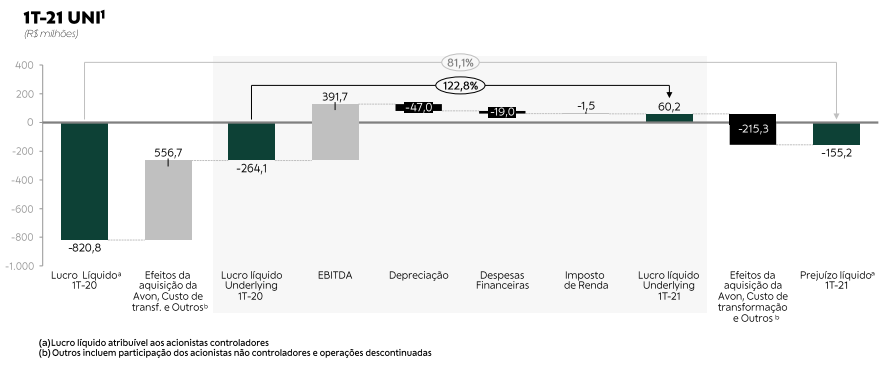

O lucro líquido underlying (impactado por efeitos relacionados à aquisição da Avon) foi de R$ 60,2 milhões no 1T21, saindo de um resultado negativo de R$ 264, 1 milhões no 1T20. O resultado líquido foi negativo em R$ 155,2 milhões, apresentando melhora em relação aos R$ 820,8 milhões do 1 T20.

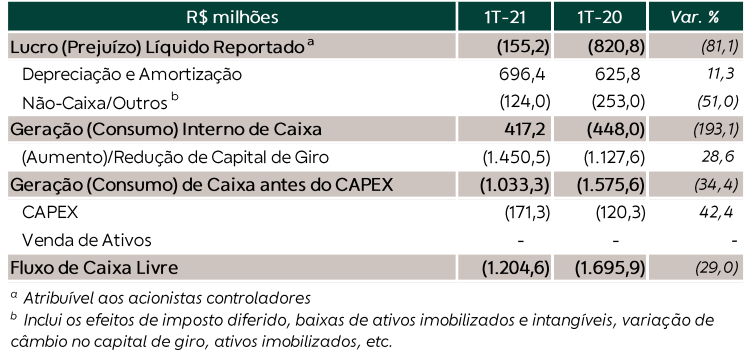

O 1T21 foi encerrado com posição de caixa de R$ 6,6 bilhões, em linha com as projeções e acima do limite mínimo da companhia. O fluxo de caixa teve consumo de R$ 1,2 bilhão no 1T21, dentro da expectativa e ainda impactado pelos efeitos da Covid-19. Foram feitos investimentos em capital de giro para todas as marcas. A Natura &Co Latam teve maior estoque e contas a receber, parcialmente compensados por extensão do contas a pagar. O capital de giro da Avon internacional, The Body Shop e Aesop também foi impactado por efeitos cambiais devido à desvalorização do real e Capex mais elevado.

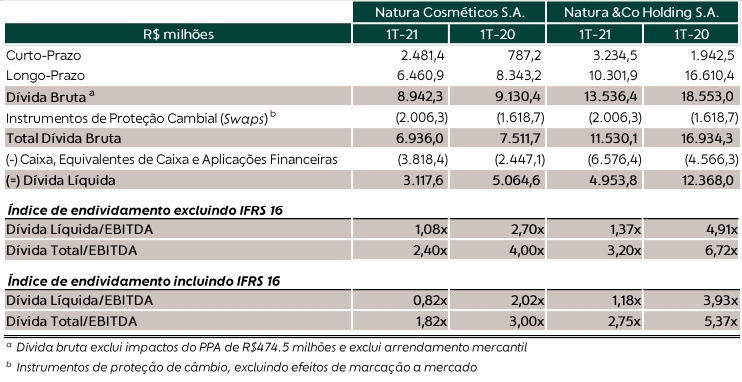

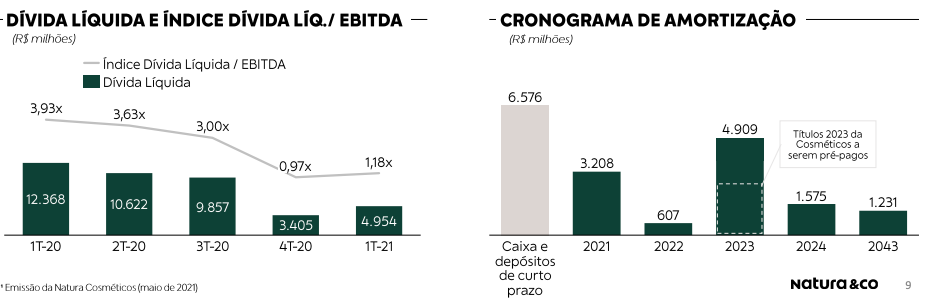

A holding possui dívida bruta de R$ 14,01 bilhões, com maior parte representada por debêntures de R$ 4,01 bilhões e “notes” de títulos representativos de dívida da Avon de R$ 8,63 bilhões (cerca de 50% em USD). Sendo 23,1%, R$ 3,23 bilhões, com vencimento no curto prazo e 76,9%, R$ 10,78 bilhões, para longo prazo. O uso de instrumento de proteção cambial (Swap) permite ajuste da dívida em moeda estrangeira.

O caixa e equivalentes de caixa da empresa é de R$ 6,6 bilhões, fazendo com que a dívida líquida fique em R$ 4,95 bilhões. Dívida Líquida/Ebitda atual de 1,37x, com avanço considerável na comparação do trimestre de 2020. Vejam abaixo:

Ainda temos um saldo de passivo de arrendamento de R$ 3,92 bilhões, onde R$ 1,12 bilhão tem vencimento no curto prazo e R$ 2,8 bilhões para longo prazo.

Vejam a evolução do índice Dívida Líquida/Ebitda e o cronograma de amortização até 2043:

As projeções de sinergias anuais recorrentes da integração com a Avon aumentaram em US$ 50 milhões em abril e devem ficar em torno de US$ 350 milhões a US$ 450 milhões no total, justificados na expectativa de crescimento de sinergias de custos fora da América Latina em manufatura e distribuição, a serem alcançadas até 2024. Os custos não recorrentes para obter maiores sinergias também aumentaram em US$ 230 milhões, ante os US$ 190 milhões para o mesmo período, diferença de US$ 40 milhões. No trimestre, foram alcançados US$ 35,5 milhões em sinergias, em linha com as estimativas (compras, distribuição e áreas administrativas), incorrendo em US$ 21 milhões em custos de captura.

A margem Ebitda esperada recorrente da Avon Internacional ainda deve ficar entre baixa e média até 2024, apoiada por um “Plano de Transformação” de US$ 163 milhões em custos não recorrentes para impulsionar o crescimento e melhorar a eficiência. Abaixo, o programa de sinergia esperado em 2020:

Quer ler a conclusão e preço justo? Assine o Dica Ações ou Combo

Ações Dica de Hoje https://go.hotmart.com/

Combo Ações + FIIS – Dica de Hoje https://go.hotmart.com/

Dica de Hoje Beginner https://go.hotmart.com/

Small Caps – Dica de Hoje https://go.hotmart.com/Q55649048U

Disclosure

Elaborado pela analista independente Daphne Kuschnir, CNPI 2538, este relatório é de uso exclusivo de seu destinatário.

Este estudo é baseado em informações disponíveis ao público nos próprios sites de RI das empresas analisadas ou comparadas, consideradas confiáveis na data de publicação.

As opiniões aqui expressas estão sujeitas a mudanças, por se tratarem de estimativas baseadas em fundamentos e projeções de futuro, que podem ou não ocorrer.

Este relatório não representa oferta de negociação de valores mobiliários ou outros instrumentos financeiros.

As análises, informações e estratégias de investimento têm como único propósito fomentar o debate entre a analista responsável e os destinatários. Os destinatários devem, portanto, desenvolver as próprias análises e estratégias (ou seja, “caminhar com as próprias pernas” e ter bom senso).

Informações adicionais sobre quaisquer sociedades, valores mobiliários ou outros instrumentos financeiros aqui abordados podem ser obtidas mediante solicitação e serão arquivadas por 5 anos, conforme determinação da CVM.

A analista responsável pela elaboração deste relatório declara, nos termos da Resolução 20/2021, que substituiu a Instrução CVM nº 598/18, que as recomendações do relatório de análise refletem única e exclusivamente a sua opinião e foram elaboradas de forma independente.

A analista Daphne Kuschnir CNPI é a responsável principal pelo conteúdo do relatório e pelo cumprimento da Resolução 20/2021, que substituiu a Instrução ICVM 598.