Hoje vamos falar da Rumo S.A., empresa resultante da fusão entre Rumo Logística e ALL (América Latina Logística) em 2016, criando a maior operadora ferroviária logística independente do Brasil.

A empresa oferece uma série de serviços de logística e operações de transporte intermodal domésticas e internacionais, carregamento e entrega local, terminais portuários e serviços de armazenagem, incluindo inventário e gestão de centros de distribuição. A principal área de atuação ocorre nos mercados do Mato Grosso, São Paulo e estados da Região Sul do país, onde quatro dos portos mais ativos do país estão localizados e por onde a maior parte da produção de grãos do Brasil é exportada.

Estamos falando de aproximadamente 14.000 km de linhas ferroviárias, 1.500 locomotivas e 35.000 vagões, 5 terminais portuários e 12 terminais de transbordo, distribuídos entre 5 concessões: Malha Paulista, Malha Norte, Malha Sul, Malha Oeste e Malha Central (antiga Ferrovia Norte-Sul). Também é responsável pela prestação de serviços de elevação no Porto de Santos/SP, por meio de sua controlada Elevação Portuária S.A. Vejam no mapa abaixo:

(Fonte: site RI Rumo logística)

A Rumo tem operações em centros de distribuição, instalações e terminais de transbordo, tanto diretamente quanto em regime de parceria, com capacidade estática de aproximadamente 900 mil toneladas. Além disso, controla dois terminais em Santos e tem participação em quatro terminais portuários, três em Santos e um no estado do Paraná. Destaque para o complexo logístico de Rondonópolis (MT), com capacidade de carregamento mensal de mais de 1 milhão de toneladas.

Qual a importância da Rumo?

O modal ferroviário tem capacidade para transportar grandes volumes em longas distâncias, perfeito para atender as demandas de um país agrícola e com grande participação do minério na economia. Só para ter uma ideia, um vagão graneleiro de 100 toneladas substitui a movimentação de quase quatro caminhões, o que ajuda a reduzir os congestionamentos nas estradas e nos centros urbanos e ainda diminui o impacto ambiental.

Com um pouco mais de 15% TKU de participação na matriz de transporte do país, o modal ferroviário é capaz de aumentar a competitividade da indústria nacional e potencializar negócios. A empresa está inserida neste contexto e tem objetivo de destravar gargalos logísticos, criando alternativas ao escoamento da produção do agronegócio, responsável por 26,6% do PIB nacional (dados de 2020).

Para entender melhor os parâmetros do setor: TEU é a unidade equivalente a um contêiner de 20 pés. TKU é a tonelada por quilômetro útil, representação da soma dos produtos das TUs (toneladas úteis tracionadas) pela distância de transporte na malha, ou seja, o total de carga movimentada na malha, no transporte remunerado.

Os projetos são arrojados e a empresa vê potencial para mais que dobrar a sua capacidade nos próximos 10 anos. Tudo isso está em linha com o Novo Marco Legal das Ferrovias e o “pacotão” de concessões anunciado pelo governo no final de 2020, que prevê a modernização e a ampliação da malha ferroviária brasileira.

Como vocês já devem ter percebido, todo o funcionamento da cadeia logística da Rumo é dependente da movimentação das nossas commodities, onde 85% da receita líquida da empresa são destinados à exportação, por isso temos que acompanhar produções, safras e dólar.

A maior parte desta movimentação vem dos produtos agrícolas, principalmente o milho e a soja, mas a companhia também projeta mercado no açúcar, celulose e fertilizantes, onde pretende crescer volume transportado. Veja o comparativo 2019 x 2020, nas imagens abaixo:

(Fonte: apresentação 2019 e 2020 da companhia)

De acordo com o relatório mais recente da ANTF, os dados apresentados de janeiro a maio de 2021 são de crescimento de 12% do volume transportado (TKU) em relação ao mesmo período do ano passado, com destaque para o transporte de contêineres, com evolução de 44%, combustíveis com crescimento de 24,1%, celulose 23%, granéis minerais com 18,4% e granéis agrícolas 6,5%, no comparativo maio 2020 x 2021.

Com cerca de 29.320 mil km, a malha ferroviária brasileira ainda é pequena ao compararmos, por exemplo, com a Argentina, que tem 36,920 mil Km, ou a Índia, com seus 68 mil Km. Nossas ferrovias conectam o Quadrilátero Ferrífero, no sul de Minas Gerais, e outros centros de mineração e siderurgia, além dos maiores polos industriais e áreas agrícolas do país, especialmente da Região Centro-Oeste, aos mais importantes portos brasileiros, entre eles, os de Santos, no estado de São Paulo, de Itaqui, no Maranhão, Vitória, no Espírito Santo, e o do Rio de Janeiro.

Além da Rumo, outras empresas também operam essas linhas. São elas: VALE, MRS Logística, Transnordestina, FTC, VLI, BAMIN e Teresa Cristina. O mapa das malhas ferroviárias em operação pode ser visto no site da ANTF (Link). Com grande crescimento da quantidade transportada desde o início das concessões em 2019, a previsão é que em dez anos o modal ferroviário responda por pelo menos metade das mercadorias que chegam e saem do porto de Santos, o maior do Brasil.

Vejam abaixo a representatividade dos modais do sistema logístico brasileiro:

A s projeções do Ministério da Infraestrutura apontam que, com os investimentos, a antecipação das concessões e o PPI (Programa de Parcerias de Investimentos), será possível que as ferrovias transportem até 32% da carga brasileira em 2025, ocasionando assim uma redução em torno de 14% nos custos de frete ferroviário e uma economia ao setor de R$ 54,7 bilhões anualmente, além de reduzir 19,1 milhões de toneladas nas emissões de CO.

No caso da Rumo, de 2015 a 2020 cresceu volume transportado – TKU bi em 39,35%, chegando a 62,5 bilhões e na mesma base comparativa, com redução de custo (diesel – litros /1000 TKB) em 21%, ou cerca de R$ 150 milhões por ano.

Composição acionária:

A Rumo S.A. (RAIL3) está listada desde 2015 na B3, fazendo parte do Novo Mercado. A empresa é o braço de logística do grupo Cosan, comandado pelo empresário Rubens Ometto. Hoje, a Cosan possui 30,34% das ações da companhia, onde 65,57% está em livre negociação (free float).

(Fonte: RI da empresa)

Unidades de negócio:

- Operação Norte: concessões detidas pela Malha Norte, Malha Paulista, Malha Central e Operação Portuária em Santos (transbordo e elevações). Na Operação Norte, a companhia opera nos modais ferroviários e rodoviários, transportando principalmente commodities agrícolas, como grãos (soja, farelo de soja e milho), açúcar, arroz, trigo e fertilizantes, bem como produtos industriais, como combustíveis e celulose. Recém-inaugurada, a Malha Central ou Norte-Sul vai acessar mercados estratégicos, como o de Goiás, leste do Mato Grosso e Triângulo Mineiro.

- Operação Sul: concessões detidas pelas subsidiárias Malha Oeste e Malha Sul, que operam na malha ferroviária nos estados de Mato Grosso do Sul, Paraná, Santa Catarina e Rio Grande do Sul. Além disso, na Operação Sul possui terminais de transbordo importantes no interior dos estados de Paraná e Rio Grande do Sul, e opera terminais nos portos de Paranaguá (PR), São Francisco do Sul (SC) e Rio Grande (RS). Na Operação Sul, a Rumo transporta principalmente commodities agrícolas como grãos (soja, farelo de soja e milho), açúcar, arroz, trigo e fertilizantes, bem como produtos industriais, como combustíveis, papel e celulose.

- Operação de Contêineres: através da Brado Logística, na qual a Rumo possui uma participação de 61,71%, que é uma empresa que oferece serviços de logística multimodal, ela possui 16 locomotivas, mais de 3 mil contêineres e 2,4 mil vagões, equipamentos, armazéns e terminais. Disponibiliza serviços especializados de: reefer (com refrigeração para perecíveis), dry (cargas em geral) e isotank (líquidos). Na Operação de Contêineres, a companhia transporta produtos agrícolas, bem como produtos industriais.

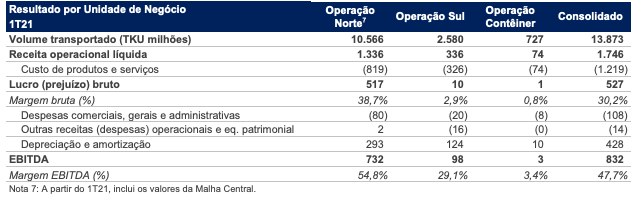

Destaques do 1T21:

Volume transportado: 13,9 bilhões de TKU, 12,8% acima do 1T20. Na Operação Norte, o volume cresceu 16,4%, com destaque para performance de fertilizantes (+55,2%) e industriais (+21%). O segmento agrícola apresentou crescimento expressivo (+15,8%), apesar da entrada tardia da safra de soja. Na Operação Sul, o volume subiu 2%, refletindo a recuperação do segmento industrial (+23,6%) e os maiores volumes de açúcar (+50,9%). O segmento de grãos apresentou queda, uma vez que, historicamente, a entrada da safra no Sul ocorre em momento posterior à do Mato Grosso. A Operação de Contêiner apresentou crescimento de 5,9% em volume, limitado pelo impacto de menor nível de exportação para a Índia, em razão da Covid-19, e menor exportação de refrigerados. Acompanhem no quadro abaixo:

(Fonte: Release do 1T21)

Volume elevado total (TU mil): +12,5% em relação ao 1T20, fechando em 2.864.

Volume de solução logística (TU mil): -5,9% em relação ao 1T20, fechando em 1.078.

Receita operacional líquida: R$ 1,75 bilhão, crescimento de 22,6% na comparação com o 1T20, decorrente dos maiores volumes (+12,8%) e do aumento da tarifa consolidada (+5,9%), refletindo os reajustes do preço do combustível (+20%). A tarifa na Operação Norte (+3,1%) sofreu impacto de mix, já que o crescimento no volume de fertilizantes e de produtos industriais reduziram a tarifa média, e na Operação Sul (+17,5%), o impacto positivo em tarifa foi decorrente da concentração dos volumes em março, mês com tarifas mais altas, e da maior safra no RS, que permitiu melhores negociações de contratos.

(Fonte: Release do 1T21)

Ebitda consolidado: R$ 832 milhões, aumento de 44,2% x 1T20, em função da melhora da receita líquida e de uma boa performance de custos. O custo variável subiu 21,5%, em razão dos maiores volumes e do aumento do preço do combustível; já os custos fixos e despesas G&A subiram 9,5%, decorrentes da entrada da Malha Central em operação e expansão do terminal de Rondonópolis. Margem Ebitda de 47,7%.

(Fonte: Release do 1T21)

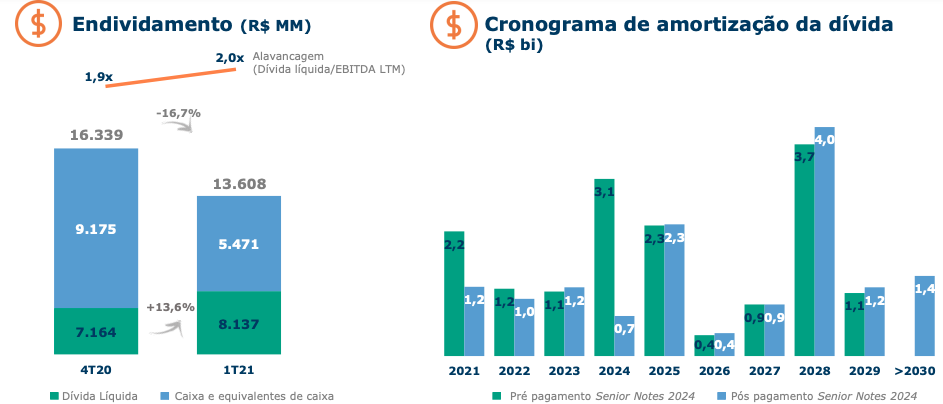

Lucro líquido: R$ 175 milhões no 1T21, contra um prejuízo de R$ 274 milhões no 1T20, influenciado pelo crescimento Ebitda e pelas menores despesas financeiras, devido ao efeito extraordinário do desmonte dos swaps referentes ao pré-pagamento das Senior Notes 2024, gerando efeito positivo no resultado de R$ 203,3 milhões. Esta operação fez o caixa da companhia chegar a R$ 5,4 bilhões, reduzindo a dívida abrangente bruta para R$ 13,6 bilhões, -16,4% em relação ao 4T20.

IR/CSLL: alíquota efetiva foi negativa nesse trimestre, -25,5%, decorrente de prejuízos fiscais, além do benefício que a Malha Norte possui da SUDAM, que dá direito à redução de 75% do IRPJ (alíquota de 25%) até 2023.

Dívida líquida: R$ 8,1 bilhões e 2x dívida líquida abrangente/Ebitda LTM ajustado. No 1T21 a empresa fez o pré-pagamento de R$ 4,15 bilhões das Senior Notes de 2024, melhorando bastante o perfil da dívida.

Os covenants para dezembro de 2021 são: alavancagem máxima de 3x (dívida líquida abrangente/Ebitda LTM) e índice de cobertura de juros mínimo de 2x Ebitda/Resultado financeiro.

Já o índice de liquidez corrente é de 1,92, com composição da dívida apresentada de 9,6% no passivo circulante e 90,4% no passivo não circulante.

(Fonte: release da companhia 1T21)

Capex: R$ 937 milhões no 1T21, aumento de 67% em relação ao 1T20, em linha com os investimentos para entrada da operação na Malha Central, no montante de R$ 365 milhões. Aqui temos a importância de investir em projetos que vão além do crescimento da malha ferroviária, são melhorias em infraestrutura e inovações que buscam aumentar a capacidade operacional dos modais, com maior nível de eficiência.

Projeções para 2021:

Segundo dados da Agroconsult, o Brasil deverá ter uma safra recorde de 137 milhões de toneladas de soja em 2021, apresentando um aumento de 11 milhões de toneladas em relação a 2020, dos quais 85 milhões devem ser exportados.

Com relação ao milho, segundo a AgRural, é indicada uma redução de 8 milhões de toneladas na produção do país, uma queda de 6 milhões de toneladas no volume exportado em relação a 2020. Vale destacar que parte destas produções está no estado de Goiás, que começa a ser atendido pela empresa agora em 2021.

É importante entender que as commodities agrícolas apresentam variação no volume transportado durante o ano, pode ser por condições climáticas nas regiões produzidas, dos preços praticados no mercado internacional, ritmo das exportações, ou mesmo devido à sazonalidade de cada setor.

A soja tem maior escoamento de safra nos dois primeiros trimestres do ano, e o milho costuma apresentar resultados fortes nos últimos dois trimestres. O ano de 2020 não foi muito favorável à safra de milho em relação ao ano de 2019, e para o 1T21 o milho ainda apresenta a maior queda de volume do setor agrícola. Por isso a importância da empresa em procurar expandir e diversificar em outros mercados.

Vale lembrar que os contratos de take-or-pay da Rumo têm significativa participação, protegendo-a parcialmente destes movimentos.

Apesar da Operação Norte ser a que entrega maiores resultados, no comparativo com o 4T20 x 1T21, o maior destaque foi o crescimento nas Operações Sul, com aumento das atividades ligadas à soja e produtos industriais, principalmente madeira, papel e celulose.

Segundo as projeções da empresa, os principais mercados potenciais para expansão estão localizados no Mato Grosso, com crescimento esperado na exportação de grãos (CAGR de 5%) e importação de fertilizantes (CAGR de 6%), e nas regiões de Goiás e Tocantins, com a entrada da Malha Central, trazendo novas oportunidades principalmente nas áreas exportação de grãos (CAGR de 1%), açúcar (+3,7 ton), importação de fertilizantes (CAGR de 5%) e operação de contêineres (450 mil). Todas as projeções até 2025.

Os planos da Rumo são de investir de R$ 16,5 bilhões a R$ 18,5 bilhões, com volume BI TKU de 99 – 109 e Ebitda de R$ 7 bilhões a R$ 8 bilhões, até o final de 2025. Esses números não consideram o projeto de extensão para Lucas do Rio verde, renovação da Malha Sul, nem potenciais projetos de M&A ou novas concessões. A empresa destaca os projetos estruturantes no Porto de Santos aumentando participação e volume dos terminais, continuidade das obras na Malha Central e renovação e expansão da Malha Paulista.

A Rumo recentemente (junho/21) colocou no mercado a oferta pública de debêntures incentivadas no valor de R$ 1,04 bilhão, valor que deverá ser usado para dar continuidade aos investimentos e quitar dívidas.

Em abril/21 a empresa aprovou em Assembleia a absorção da totalidade dos prejuízos acumulados das demonstrações financeiras de dezembro/20, no valor de R$ 3,76 bilhões, sem cancelamento das ações. O capital social passará a ser de R$ 12,55 bilhões.

A empresa vem aumentando os investimentos, tem crescido a receita e está melhorando as margens. Vejam abaixo:

Quer ler a conclusão e preço justo? Assine o Dica Ações ou Combo