MARCOPOLO (POMO4): Analise e resultado do 4T/2019

Análise do negócio

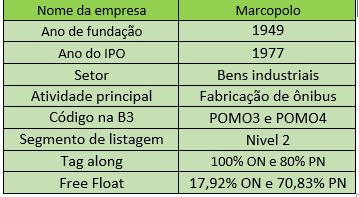

Ficha da empresa

Companhia brasileira fundada em Caxias do Sul-RS, líder no mercado brasileiro de carrocerias para ônibus. Realizou seu IPO há 43 anos, fazendo parte do Nível 2 de Governança Corporativa da B3 e possui cerca de 17 mil colaboradores pelo mundo, estando presente em 11 países.

A empresa atua nas áreas de fabricação e comércio de ônibus, veículos automotores, carrocerias, peças, máquinas agrícolas e industriais, importação e exportação.

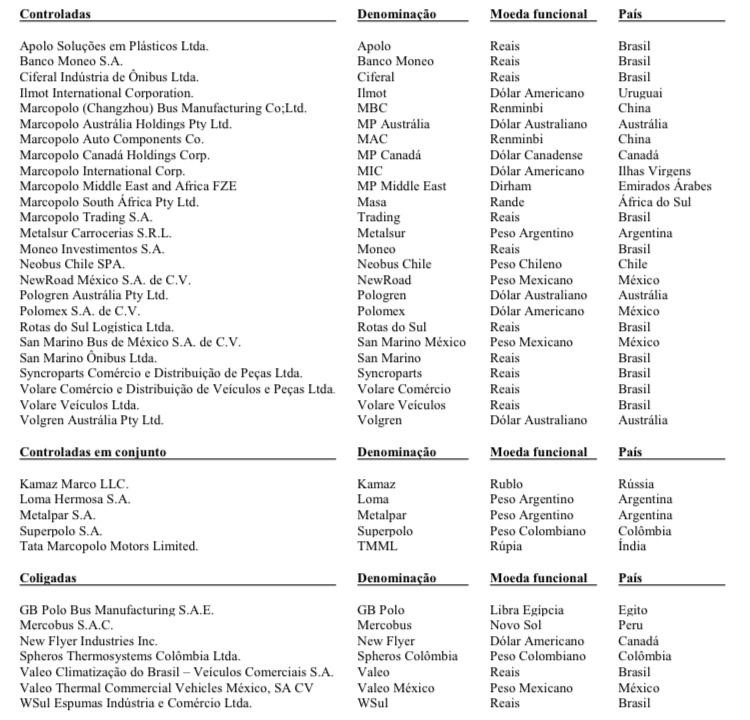

Pra ficar mais claro sobre as operações da Companhia e suas fontes de receitas, vamos listar todas as empresas controladas, controladas em conjunto e coligadas. Mas antes, vamos conceituar essas modalidades:

Controladas

São todas as empresas nas quais a companhia tem o poder de determinar as políticas financeiras e operacionais, geralmente acompanhada de uma participação de mais do que 50% dos direitos a voto.

Controladas em conjunto

É um negócio em conjunto segundo o qual as partes integrantes que possuem o controle conjunto do negócio têm direitos sobre os ativos, têm obrigações pelos passivos relacionados ao negócio e contabiliza o investimento pelo método de equivalência patrimonial.

Coligadas

São todas as entidades sobre as quais a companhia tem influência significativa, mas não o controle, geralmente com uma participação acionária de 20% a 50% dos direitos de voto. Os investimentos em coligadas também são contabilizados pelo método de equivalência patrimonial e são, a princípio, reconhecidos pelo seu valor de custo.

Fonte: Marcopolo

Riscos relevantes

Risco cambial

Das receitas previstas para 2020, 32% são advindas da exportação, enquanto 21% das matérias-primas que serão compradas são commodities também expostas à variação cambial.

Os resultados da Companhia estão suscetíveis a variações, pois os seus ativos e passivos estão atrelados à volatilidade da taxa de câmbio, principalmente do dólar norte-americano. Uma maior valorização do dólar, portanto, é benéfico para a empresa.

Como estratégia para prevenção à redução dos efeitos da flutuação da taxa de câmbio, a Administração tem adotado a política de manter hedge natural com a manutenção de ativos vinculados suscetíveis também à variação cambial.

Negócio cíclico

A atividade da Marcopolo é muito sensível à economia, principalmente do Brasil, que representa aproximadamente 50% de sua receita. Enquanto a economia vai bem, as pessoas usam mais ônibus para passeios, para o trabalho, para viagens e as empresas demandam mais ônibus para suprir essas necessidades.

Quando o país não passa por um bom momento econômico, essa demanda acaba diminuindo, as pessoas vão viajar menos, vão ter menos pessoas empregadas e, consequentemente, vão ficar mais em suas casas.

Em geral, quando a economia vai bem, a Companhia tende a ter também bons resultados, e quando vai mal, seus resultados são mais fracos.

Necessidade grande de investimentos de capital

A empresa sempre necessita de capital para conseguir fabricar seus ônibus, pois é seu core business. E para essa fabricação ela demanda de um intensivo capital, que muitas vezes não possui em caixa, e acaba tendo que recorrer ao mercado para conseguir esse dinheiro.

Por isso, necessita desembolsar elevadas quantidades de CAPEX apenas para manter atualizado o seu estoque, que sofre muito com a depreciação dos seus ativos.

Nos últimos anos a Companhia tem conseguido reduzir sistematicamente sua dívida, tendo chegado nesse ano ao seu menor patamar. Em um cenário como o atual, de taxa Selic baixa, a Marcopolo se beneficia na obtenção desses empréstimos, conseguindo ter uma dívida confortável, que lhe permite saldar sem muitas dificuldades.

Por outro lado, caso a nossa taxa básica de juros venha a subir, essa dívida da Companhia pode voltar aos patamares dos anos anteriores, o que acabaria por prejudicar seus resultados.

Competição com outros meios de transporte

Esse é um ponto bem importante que vejo sendo pouco falado, mas o ônibus em geral é um meio de transporte que a cada ano que passa vem sofrendo cada vez mais com concorrência de outros meios.

Os aplicativos de transporte privado, como Uber e Cabify, por exemplo, acabam reduzindo as receitas das empresas de transporte de ônibus urbano, já que, diferentemente dos táxis, eles possuem um preço muito mais acessível e, caso o trajeto não seja muito longo e mais pessoas conhecidas se juntem para usar, acaba sendo muito mais vantajoso para o consumidor.

Outro risco associado aos meios de transporte é no setor de aviação. Mesmo com uma série de burocracias exigidas pela Agência Nacional de Aviação Civil e o complexo sistema tributário brasileiro, já existem 4 empresas das chamadas lowcost (baixo custo) autorizadas a operar no Brasil, o que tiraria clientes das empresas de transportes por rodovias, que tem na sua maior vantagem um custo menor.

Esse risco de competição é o que mais causa preocupação em relação à empresa nesse momento, visto que os outros tendem a não causar tanto impacto.

Resultados

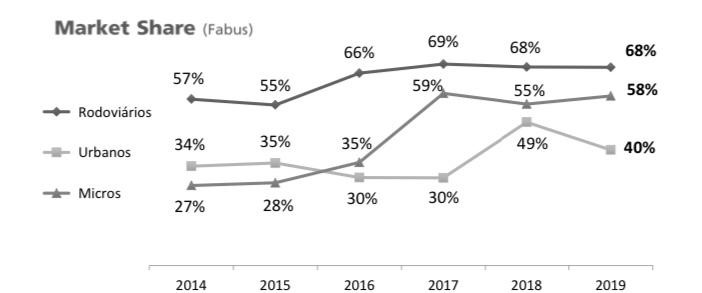

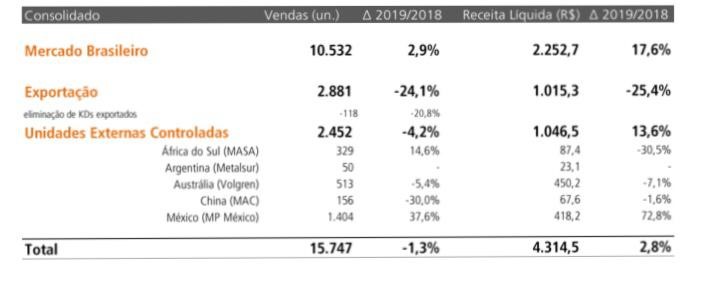

O market share total da Marcopolo no Brasil foi de 49,8% em 2019, contra 56% em 2018. A redução da participação de mercado se deve principalmente ao volume de carrocerias urbanas, cuja produção no Brasil cresceu 33,6%, enquanto a produção desse modelo pela Marcopolo cresceu 7,9%.

Fonte: Marcopolo

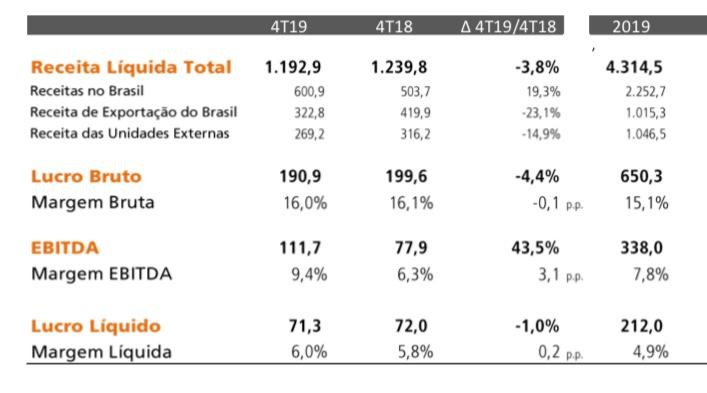

A receita líquida alcançou R$ 1,192bilhão no 4T19, contra o R$ 1,239 bilhão contabilizado no 4T18. No mercado interno, a receita atingiu R$ 600,9 milhões, ou 50,4% do total, enquanto que no mercado externo somou R$ 591,9 milhões, representando os demais 49,6% da receita líquida consolidada. O que trouxe mais impacto foi o crescimento da receita do segmento de rodoviários destinados ao mercado brasileiro, 75,1% superior na comparação trimestral. Mas no 4T18 as vendas vieram bem abaixo por conta da obrigação da instalação de elevadores em todos os modelos.

Fonte: Marcopolo

O lucro bruto consolidado do 4T19 atingiu R$ 190,9 milhões, com margem de 16,0%, contra R$ 199,6 milhões e margem de 16,1% no 4T18. O crescimento das vendas de rodoviários no mercado interno e das exportações de urbanos ajudaram a sustentar a margem bruta, mesmo com a queda de 35,9% nas exportações de rodoviários na comparação trimestral.

As despesas com vendas totalizaram R$ 55,7 milhões no 4T19, contra R$ 77,6 milhões no 4T18, representando 4,7% e 6,3% da receita líquida, respectivamente. A redução das despesas com vendas está associada ao menor comissionamento, considerando que as vendas no mercado interno pagam comissões inferiores às daexportação.

As despesas gerais e administrativas totalizaram R$ 51 milhões no 4T19, ou 4,3% da receita líquida, enquanto que no 4T18 essas despesas somaram R$ 48,9 milhões, ou 3,9% da receita. Uma variação muito pequena da receita.

No 4T19, a equivalência patrimonial trouxe perda de R$ 2,9 milhões, contra R$ 14,9 milhões positivos no 4T18. As principais variações negativas vieram da NFI Group Inc., com resultado negativo de R$ 0,5 milhão no trimestre, contra R$ 14,9 milhões positivos no 4T18, e Spheros, empresa coligada que fabrica aparelhos de ar-condicionado para ônibus, com resultado negativo de R$ 3,2 milhões, contra R$ 4,8 milhões positivos no 4T18. Na Argentina, a coligada LomaHermosa, que consolida a também argentina Metalpar, trouxe equivalência negativa de R$ 5,6 milhões (contra resultado negativo de R$ 9,2 milhões no 4T18).

O EBITDA atingiu R$ 111,7 milhões no 4T19, com margem de 9,4%, contra um EBITDA de R$ 77,8 milhões e margem de 6,3% no 4T18.O aumento da margem EBITDA é explicado pelo bom mix de vendas, com maior participação de rodoviários no mercado interno e um câmbio favorável nas exportações, que contaram com a recuperação do segmento de urbanos.

O lucro líquido consolidado do 4T19 atingiu R$ 71,3 milhões, com margem de 6%, contra R$ 72,0 milhões e margem de 5,8% no 4T18.

O endividamento financeiro líquido totalizou R$ 576,9 milhões em dezembro de 2019, contra R$ 966,1 milhões em dezembro de 2018.

No 4T19, a Marcopolo investiu R$ 59,7 milhões, dos quais R$ 43,9 milhões foram aplicados da seguinte forma: R$ 27,3 milhões em máquinas e equipamentos; R$ 10,7 milhões em prédios e benfeitorias;R$ 5,3 milhão em softwares e equipamentos de informática; e R$ 0,7 milhão em outrasimobilizações. Nas controladas, foram investidos R$ 15,7 milhões: R$ 4,6 milhões na Metalsur; R$ 3,4 milhões na Volare Espírito Santo; R$ 2,5 milhões na Volgren; R$ 2,2 milhões na San Marino; e R$ 3 milhões nas demais unidades.

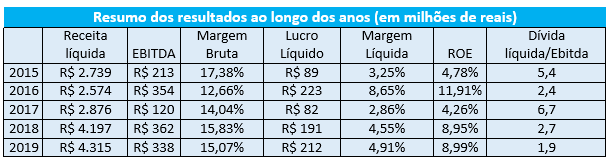

A dívida líquida/ebitda finalmente chegou ao patamar que a empresa tinha como objetivo, que é entre 1,5 e 2,5. Com esse resultado, é possível até que a empresa se alavanque um pouco mais, fazendo investimentos em que possa aumentar sua participação no mercado externo. A empresa inclusive tem cerca de R$ 1,1 bilhão em caixa, que pode também ser usado para esse fim.

Desde 2017 a empresa vem aumentando seu ROE, sua margem líquida e sua margem bruta (menos em 2019, que caiu um pouco), sinal que vem ganhando eficiência e vantagem competitiva em um setor que já possui muita expertise e é líder de mercado.

O ativo total da Marcopolo teve um crescimento tímido (0,89%) de 2018 para 2019, saindo de R$ 5,147 bilhões para 5,193 bilhões.

O crescimento mais relevante foi das contas ativos imobilizados e intangíveis (CAPEX), que cresceram 22,12% e 23,92% respectivamente, além da conta caixa, que cresceu 24,45% de 2018 para 2019.

O caixa líquido de atividades operacionais teve um grande crescimento (178%), saindo de R$ 225,23 milhões em 2018 para R$ 626,54 milhões em 2019, enquanto os gastos com atividades de investimento e de financiamento cresceram 22,85% (de R$ 112,77 milhões para R$ 138,55 milhões) e 25,35% (R$ 221,86 milhões para R$ 278,10 milhões) respectivamente.

Isso demonstra um poder de geração de caixa pra empresa muito bom, visto que a atividade operacional é core da empresa e ficou acima de 50% dos gastos com investimento e financiamento.

Tenha acesso a um dos nossos relatórios completos da Dica de Hoje Research

Receba Gratuitamente no seu e-mail uma amostra do relatório exclusivo para assinantes da Dica de Hoje Ações

BAIXE O RELATÓRIO DA DICA DE HOJE AÇÕES GRATUITAMENTE

Perspectivas

Após um ano de 2019 marcado por um crescimento modesto da economia brasileira, pela consolidação das operações argentinas e pelos principais mercados da América do Sul passando por crises, é esperado que 2020 seja um ano ainda melhor para a Companhia.

No aspecto operacional, a Marcopolo investe na verticalização de componentes na planta de São Mateus, no Espírito Santo, planejando um aumento expressivo da produção de carrocerias durante o início de 2020. Com maior volume de produção, é esperado que os resultados negativos da unidade ao longo de 2020 sejam revertidos.

Observando o mercado doméstico, é esperado uma continuidade do processo de recuperação de volumes iniciado em 2018, na medida em que as expectativas para o crescimento da economia brasileira se confirmem.

Os resultados no início do ano da Companhia sempre são mais fracos, então teremos uma melhor noção se esse crescimento aconteceu, a partir do segundo trimestre de 2020.

Os segmentos de urbanos e micros devem ser aqueles que apresentarão maior crescimento.Através do programa federal “Caminho da escola”, a Marcopolo se habilitou a fornecer até 4.800 unidades em 2020, sendo 2.000 micros, 1.600 urbanos e 1.200 modelos Volare. Com isso, é esperado que esse movimento de crescimento nas vendas no mercado interno se mantenha.

A NFI Group Inc., companhia da qual a Marcopolo possui uma participação acionária de 10,5%, é a principal fabricante de ônibus urbanos e rodoviários nos Estados Unidos e Canadá. A empresa é líder em tecnologia e oferece a mais ampla linha de produtos, incluindo veículos movidos a diesel limpo, gás natural, híbrido diesel-eletricidade e elétrico. Os resultados da New Flyer contribuíram com o montante de R$ 27,8 milhões ao resultado da equivalência patrimonial, 62,4% inferior ao ano anterior. A Marcopolo projeta um crescimento já a partir do primeiro semestre pra essa operação, mesmo a previsão de crescimento do Canadá não sendo muito animadora em relação a 2019.

As exportações, que apresentaram retração em 2019, com crises políticas e econômicas afetando a demanda por ônibus nos principais mercados da Companhia, devem mostrar recuperação em 2020. A expectativa é de crescimento das vendas para o continente africano e América do Sul. Já há uma sinalização de um grande volume de pedidos vindos da África e da Argentina, confirmando a tese de que esses mercados estão se recuperando e vão ser importantes no resultado da Marcopolo para o ano de 2020.

Fonte: Marcopolo

Nas demais operações internacionais,as perspectivas são positivas. A controlada Marcopolo México vem conquistando maior participação de mercado e com um bom mix de produtos deve ampliar ainda mais os resultados positivos que apresentou em 2019. Também são estimados resultados melhores na controlada Volgren, que conseguiu reverter em 2019 os resultados negativos de 2018.

Em relação ao coronavírus, o único impacto até agora é na fábrica que fica na China, em que suas atividades estão suspensas até o momento. O impacto ainda não foi mensurado, mas com certeza trará um resultado negativo para as operações daquela região.

A economia dos países em que a Marcopolo atua demonstra alguns sinais de melhora: a África do Sul que teve um crescimento de cerca de 0,3% em 2019, tem a expectativa de crescer quase 1% em 2020.

Já no Brasil, é esperado um crescimento para 2020 de aproximadamente 2%, enquanto que em 2019 os analistas projetam que foi de apenas 1,1%.

Na Austrália e principalmente na China esses números serão bem afetados por causa do coronavírus. A China, por exemplo, a previsão de crescimento, que era de 5,7%, caiu pra 4,9%, e na Austrália estimam uma elevação de 1,8% em 2020.

No México, o crescimento esperado é de 0,7%, enquanto que na Argentina é esperada uma queda de 2% em relação ao ano anterior, menor do que a queda de 2018 para 2019, que foi de 2,7%.

As coligadas de maior impacto são da Colômbia e Índia, que têm previsões de crescimento de suas economias de 3,5% e 5% respectivamente.

Portanto, as perspectivas para 2020 projetam um ano ainda melhor no mercado interno, crescimento das exportações e melhores resultados nas operações internacionais. Associado à taxa básica de juros em seu menor nível histórico e à confirmação do esperado crescimento econômico, temos um cenário promissor para a empresa.

A Marcopolo lançou também recentemente um e-commerce para vender sua linha de componentes genuínos de reposição, assim como peças originais de diferentes marcas de chassis.

Com o nome de Marcopolo Parts, a plataforma consegue conectar o usuário à loja parceira mais próxima através da ferramenta de geolocalização.

Com apenas uma consulta, o cliente consegue ver as peças que servem para todo portfólio, apresentadas com imagens individuais, código de identificação, nome, tipo de veículo e aplicação, lojas com estoque disponível, além do preço da peça e do frete estimado.Após a compra, o prazo de entrega dos produtos é de um a três dias, dependendo da região e da peça solicitada.

A Marcopolo também está ampliando a adoção da estratégia de venda à pronta-entrega, após detectar demanda do mercado para esse modelo de comercialização. Principalmente no Brasil, há empresas ganhando share com essa modalidade, já que é um espaço que a Marcopolo não preenchia.

Esses investimentos e novas modalidades apontam que a empresa está não apenas gastando caixa, mas se atualizando e identificando possíveis pontos de melhoras em sua operação.

[epico_capture_sc id=”2764″]

Conclusão

No dia 20 de fevereiro, o Conselho de Administração resolveu retomar o pagamento trimestral de juros sobre o capital próprio, prática prevista em política da Companhia que havia sido suspensa em 2015, por conta da crise econômica brasileira.

A ação POMO4, que é a mais líquida, no valor de R$ 5,08, que é o valor no momento em que estou escrevendo esse relatório, possui um dividendyield de 2,13%.

Como todo e qualquer investimento, na Marcopolo está presente uma série de riscos, como já dito anteriormente. Para esse ano de 2020, acredito que existem boas perspectivas para a empresa, com pouco risco envolvido e que tem um potencial de trazer bons retornos. Os riscos das empresas aéreas, por exemplo, não seriam um risco muito atual, que traria um prejuízo imediato para a empresa. No setor aéreo existe muita burocracia e qualquer impacto para a Companhia seria a partir de 3 a 5 anos.

Como a empresa está presente em muitos países em desenvolvimento, esse risco aéreo e o dos aplicativos ainda demorarão mais a serem sentidos. Acredito inclusive que essa é a melhor estratégia para a empresa: explorar esses países em desenvolvimento para que consiga melhorar seus resultados.

Eu, particularmente, gosto muito de investir em empresas que são líder de seus setores, ainda mais em negócios cíclicos. E esse é o caso da Marcopolo, pois quando o mercado vai bem, ela consegue ter seus resultados impulsionados, enquanto que quando os resultados são ruins, essas empresas costumam sentir menos e não perdem tanto valor. Empresas que não são líderes costumam sentir muito esses ciclos e as vezes não conseguem voltar a ter bons resultados e acabam em declínio.

Como é também uma empresa exportadora, a desvalorização do real é um bom sinal para empresa, assim com a redução dos juros do país. Esses resultados já foram sentidos no quarto trimestre de 2019 e possuem uma tendência de serem ainda melhores nesse ano.

Por mais que os resultados da Marcopolo tenham sido satisfatórios, ela não se encontra em nossas carteiras e ainda não recomendamos sua compra. Ela possui um preço ok, nem muito descontado e que também não está cara, mas preferimos aguardar os resultados de 2020 pra ver como ela se sairá, principalmente no mercado externo.

Como analisamos as empresas para o longo prazo, que seria de pelo menos 5 anos, acredito que alguns riscos corroam os resultados da empresa e que ela talvez não consiga manter suas margens e receitas nos padrões atuais. No mais, acredito que existem investimentos melhores no momento.

Pra ter acesso à nossa carteira completa de ações, aos preços máximos com margem de segurança e aos relatórios diários das empresas da Bolsa, assine o nosso Dica de Hoje Ações (clique aqui pra ver mais) e pague em até 12x.

Abraços e Bons Investimentos,

Raphael Rocha.